第1章-税务筹划基础

- 格式:ppt

- 大小:162.50 KB

- 文档页数:42

第一章纳税筹划基础一、单项选择题1.纳税筹划的主体是( A )。

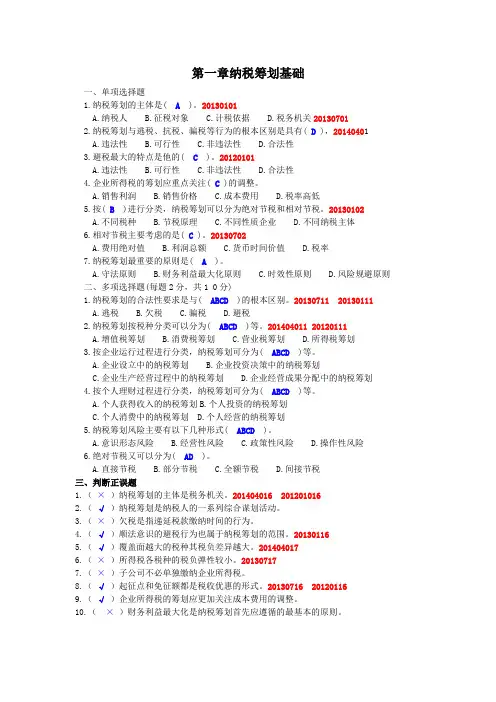

20130101A.纳税人B.征税对象C.计税依据D.税务机关201307012.纳税筹划与逃税、抗税、骗税等行为的根本区别是具有( D ),20140401A.违法性B.可行性C.非违法性D.合法性3.避税最大的特点是他的( C )。

20120101A.违法性B.可行性C.非违法性D.合法性4.企业所得税的筹划应重点关注( C)的调整。

A.销售利润B.销售价格C.成本费用D.税率高低5.按(B )进行分类,纳税筹划可以分为绝对节税和相对节税。

20130102A.不同税种B.节税原理C.不同性质企业D.不同纳税主体6.相对节税主要考虑的是( C )。

20130702A.费用绝对值B.利润总额C.货币时间价值D.税率7.纳税筹划最重要的原则是( A )。

A.守法原则B.财务利益最大化原则C.时效性原则D.风险规避原则二、多项选择题(每题2分,共1 0分)1.纳税筹划的合法性要求是与( ABCD )的根本区别。

20130711 20130111A.逃税B.欠税C.骗税D.避税2.纳税筹划按税种分类可以分为( ABCD )等。

201404011 20120111A.增值税筹划B.消费税筹划C.营业税筹划D.所得税筹划3.按企业运行过程进行分类,纳税筹划可分为( ABCD )等。

A.企业设立中的纳税筹划B.企业投资决策中的纳税筹划C.企业生产经营过程中的纳税筹划D.企业经营成果分配中的纳税筹划4.按个人理财过程进行分类,纳税筹划可分为( ABCD )等。

A.个人获得收入的纳税筹划B.个人投资的纳税筹划C.个人消费中的纳税筹划D.个人经营的纳税筹划5.纳税筹划风险主要有以下几种形式( ABCD )。

A.意识形态风险B.经营性风险C.政策性风险D.操作性风险6.绝对节税又可以分为( AD )。

A.直接节税B.部分节税C.全额节税D.间接节税三、判断正误题1.(×)纳税筹划的主体是税务机关。

税收筹划知识点一、知识概述《税收筹划知识点》①基本定义:税收筹划呢,简单说就是在合法合规的前提下,想办法让企业或者个人交最少的税。

就是去规划一下自己的经济活动,利用税收优惠政策、税收法规啥的,让税务负担轻点。

就好比去市场买菜,在不违反规则的情况下,找便宜又好的菜,这里的菜就是少交税这个实惠。

②重要程度:在财经领域里,税收筹划那是相当重要的。

企业想盈利更多,就要控制成本,税就是很大一块成本。

合理做税收筹划能让企业剩下更多钱用来发展业务,对于个人来说,也能让自己兜里的钱更多些。

③前置知识:得先懂点税收法规,就像玩游戏得知道游戏规则才能利用规则。

还得有点基本的财务知识,比如收入、成本、利润是啥。

像我最开始学的时候,连增值税的基本概念都模糊,这肯定不行,所以必须把这些基础知识搞清楚。

④应用价值:实际应用场景老多了。

企业做投资决策前,就可以先筹划下税务,看看哪种投资方式交的税少。

个人在年终奖金和工资分配的时候也能筹划下,是多要点奖金、少要点工资,还是反过来,好让自己到手的钱最多。

二、知识体系①知识图谱:税收筹划在整个财务税收学科里属于比较综合应用的部分,就像是战役里的战术规划,是基于税收法规知识、财务会计知识等来进行的。

②关联知识:和税法知识紧密相连,您得清楚不同税种的纳税规则。

和财务分析也有关,要算出不同筹划方案下的财务数据变化。

比如企业所得税筹划就和成本核算、利润计算等关联着。

③重难点分析:- 掌握难度:难点在于既要熟悉复杂的税收法规,又要考虑企业或个人的实际经济业务情况。

就像走钢丝,两边都得兼顾。

- 关键点:合法合规非常关键,一旦违法,那可就偷鸡不成蚀把米了。

还有就是要通盘考虑各种营销、投资、生产等活动对税务的影响。

④考点分析:在考试里这也是重点。

比如注册会计师考试、税务师考试都有相关题目。

考查方式可能是给个企业经济业务情况,让设计税务筹划方案,或者是让分析某个税务筹划方案是否可行以及存在的问题。

三、详细讲解【实践应用类】①准备工作:- 工具材料:没有特别说要什么工具,但要搜集全面的税收法规资料,就像厨师做菜得先把食材配料准备齐全。