新企业所得税法税收优惠讲解

- 格式:pptx

- 大小:537.10 KB

- 文档页数:28

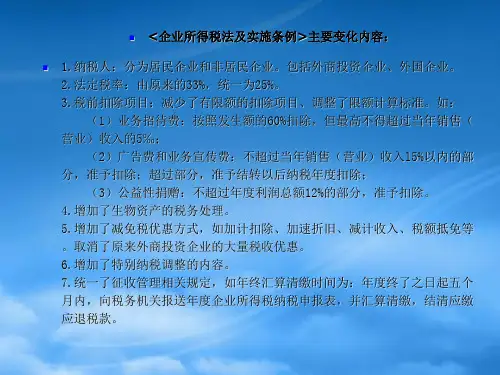

新企业所得税法及实施细则1.税率调整:根据不同类型的企业和不同的行业特点,采取不同的税率制度。

此举有助于提高税收公平性和市场竞争力,进一步激发企业创新活力。

2.减税优惠政策:为了鼓励企业创新和高新技术产业发展,新法规定了一系列减税优惠政策,如对研发支出的税前扣除、对高新技术企业的税收优惠等。

这些政策有助于缓解企业负担,促进科技进步和经济发展。

3.外商投资企业税收政策调整:新法对外商投资企业的税收政策进行修订。

后,外商投资企业与国内企业将享有同等待遇,更加公平和透明的税收政策有助于提高外商投资企业的竞争力,吸引更多外资。

4.税收征管和执法措施:为了加强税收征管和执法力度,新法对企业的纳税行为进行了明确规定,并强化了税务部门的执法权力。

这将有助于维护税收秩序和公平竞争,提高税收追缴率。

实施细则是根据新企业所得税法制定的具体操作细则,以进一步明确税法的执行标准和程序。

实施细则的主要内容包括:1.纳税申报和征收程序:明确了企业的纳税申报和征收程序,规定了纳税人的义务和权益,以保证税收征管的公正性和规范性。

2.合理避税和反避税规定:规定了各种合理避税行为和非合理避税行为的界定和处理办法,以防止企业通过非法手段逃避税收。

3.税务审计和稽查:明确了税务部门进行税务审计和稽查的职责和权限,并规定了相关程序和要求,以提高税收管理和执法的效率。

4.税务行政处罚制度:规定了税务行政处罚的范围、种类和程序,以严惩违反税法的行为,维护税收秩序。

新企业所得税法及实施细则的颁布和实施,旨在进一步完善我国企业所得税制度,提高税收的公平性和透明度,鼓励企业发展和创新,吸引外资,促进经济发展和社会进步。

该法律的实施将对企业和经济健康发展产生深远影响,从而推动中国经济持续稳定增长。

新企业所得税的税收优惠政策分析摘要:税收政策是国家财政政策的重要组成部分,是促进地区经济平衡和产业结构的优化的重要政策调控工具。

在明确税收优惠的内容和积极作用的基础上,根据国情制订适当的税收优惠政策,以更好的经济发展服务。

关键词:新企业所得税税收优惠政策分析税收优惠是我国主要的税收支出形式,他是政府为实现一定的政策目标,在法定基准纳税义务的基础上,对一部分负有纳税义务的组织和个人免除或减少一部分税收。

而一般认为,税式支出(TaxExpenditure)是指政府为实现一定的社会经济目标,通过对基准税制的背离,给予纳税人的某种优惠安排。

税式支出的主要形式主要有:税收豁免、税额减免、纳税扣除、税收抵免、优惠税率、税收递延、盈亏相抵、优惠退税、税收饶让、加速折旧等。

从严格定义来讲,税收优惠的范围广于税式支出,但从实践来看,应使税收优惠尽量多的纳人税式支出体系,以便于对范围和数量进行分析,从而增加对税收优惠的管理和控制,优化税收政策。

我国现行的税收优惠政策是20世纪70年代末即年代初逐步确立和发展起来的,随着改革的深化,也出现了税收优惠不统一、内容不合理等诸多问题。

一、新企业所得税税收优惠的内容所谓税收优惠,实际就是指政府利用税收制度,按预定目的,以减轻某些纳税人应履行的纳税义务来补贴纳税人的某些活动或相应的纳税人。

政府实施税收优惠并不是一种随意行为,而是政策的需要,以期促进社会的稳定和经济的发展。

税收优惠政策是指税法中规定的对某些活动,某些资产,某些组织形式以及某些融资方式给予优惠政策待遇的条款,其实质就是减免其优惠对象的税负,但方式多种多样,如对制造业的投资给予免税期和税收抵免,给予特定资产以加速折旧,对小企业按低税率征税,对债务融资和股票融资的税收待遇不同,对住房所有权的估算所得不征税,对无形投资的投资区分研究和开发支出等。

新企业所得税法及实施细则对现行的税收优惠进行了有效的整合,主要体现在以下几个方面:1 税收优惠币点转向“产业优惠为主、地区优惠为辅”新企业所得税法对原有优惠政策进行了整合,重点转向“以产业优惠为王、区域优惠为辅”,对国家重点扶持和鼓励发展的产业和项目给予所得税上的优惠对待,发挥了税收优惠在体现税法政策性上应有的积极作用,有效配合了国家产业政策的实施,明晰了国家产业扶持的重点。

关于新企业所得税法的税收优惠赵庆兰摘 要:本文具体阐述了我国新企业所得税法的税收优惠,在此基础上,进行了简要分析。

关键词:企业所得税;税率;产业优惠;区域优惠中图分类号:F123.16 文献标识码:A文章编号:CN43-1027/F(2008)3-239-02作 者:安阳工学院经济管理学院讲师;河南,安阳,455000一、税率优惠结合我国财政承受能力、企业负担水平,考虑世界上其他国家和地区特别是周边地区的实际税率水平等因素,新的企业所得税法将企业所得税税率确定为25%。

这一税率在国际上属于适中偏低的水平,从而有利于继续保持我国税制的竞争力,进一步促进和吸引外商投资。

另外,还需规定了两档优惠税率:符合条件的小型微利企业,减按20%的税率征收企业所得税;国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税。

二、在税收优惠方面的主要调整(一)产业优惠。

企业的下列所得,可以免征、减征企业所得税:11从事农、林、牧、渔业项目的所得;(1)企业从事下列项目的所得,免征企业所得税:①谷物、薯类、油料、豆类、棉花、麻类、糖料的种植;②中药材的种植;③林木的培育和种植;④猪、牛、羊的饲养。

(2)企业从事下列项目的所得,减半征收企业所得税:①蔬菜的种植,水果、坚果、饮料和香料作物的种植;②林产品的采集(不包括天然森林和野生植物产品的采集);③牲畜、家禽的饲养(不包括狩猎和捕捉动物);④海水养殖、内陆养殖和远洋捕捞;⑤灌溉服务、农产品初加工服务、兽医服务等农、林、牧、渔服务业项目的所得。

21从事国家重点扶持的公共基础设施项目投资经营的所得,从项目取得第一笔生产经营收入所属年度起,第一年至第二年免征企业所得税,第三年至第五年减半征收企业所得税。

国家重点扶持的公共基础设施项目是指《公共基础设施项目企业所得税优惠目录》内的港口码头、机场、铁路、公路、电力、水利等项目。

《公共基础设施项目企业所得税优惠目录》由国务院财政、税务主管部门会同有关部门共同制定。

企业所得税最新政策详细解读随着国家税收制度的不断完善和经济形势的变化,企业所得税政策也在不断调整和更新。

企业所得税是指企业按照税法规定,对其所得利润缴纳的一种税费,是国家财政收入的重要组成部分。

本文将详细解读最新的企业所得税政策,以帮助企业合理地进行税务筹划和满足法律要求。

1. 企业所得税的基本情况企业所得税是根据企业的年度纳税利润和税法规定的税率计算得出的。

目前,中国的企业所得税税率为25%,对于少数高技术企业以及被国家认定为鼓励发展的产业,税率可以有所优惠。

2. 最新的企业所得税优惠政策为了促进经济发展和吸引外商投资,我国近年来出台了一系列的企业所得税优惠政策。

比如,针对高新技术企业、创新型企业和小微企业等,可以享受减免税、免税或者特定税率的政策。

此外,对于在困难地区投资的企业,也可以享受相应的优惠政策。

企业应根据自身情况,了解并合理利用这些优惠政策,减少税负。

3. 企业所得税的减免和抵扣企业在计算所得税时,可以扣除合理的费用和成本,以减少应纳税额。

比如,企业可以扣除工资、租金、采购成本等开支。

另外,企业还可以将所得利润用于技术创新、装备更新等方面,享受相关的减免税政策。

4. 企业所得税的合规和风险防范企业在纳税过程中,应遵守税法规定,及时、准确地申报纳税。

同时,企业还应建立健全的税务管理制度,加强内部税务风险管理意识,防范税务风险,并定期进行税务风险评估和审计。

合规经营和风险防范是企业持续发展的重要保障。

5. 企业所得税的国际税收规划在全球化经济背景下,企业应根据自身发展战略,进行合理的国际税收规划。

比如,合理利用双重税收协定,避免重复征税;选取适当的跨境投资结构,降低税负等。

国际税收规划可以帮助企业降低税收风险,提高国际竞争力。

6. 企业所得税的税务筹划和避税手段根据税法规定,企业可以进行合法的税务筹划,以合理避税。

比如,利用税收减免政策,合理调整企业结构和利润分配;通过合理的跨境转移定价,优化企业利润分配等。