汽车保险概述 (PPT 59页)

- 格式:pptx

- 大小:3.02 MB

- 文档页数:59

汽车保险介绍

汽车保险是指为汽车所有者提供保障和赔偿的一种保险产品。它主要为车辆在发生意外事故、被盗或遭受自然灾害等损失时提供经济补偿和维修服务。汽车保险是车主们非常重要的投保选择,可为他们提供财产和人身安全的保护。

一、汽车保险的分类

根据保险责任的对象,一般可以将汽车保险分为两类:第三者责任险和车辆损失险。

1. 第三者责任险

第三者责任险是汽车保险中最基本和最重要的险种之一。它主要负责赔偿因被保险车辆在行驶过程中,造成他人财产损失或人身伤亡而引发的赔偿责任。根据国家规定,所有车辆在上路行驶时都必须购买第三者责任险。

2. 车辆损失险

车辆损失险是针对被保险车辆本身损失的保险险种。它可以包括车辆在发生碰撞、倒车、自燃、被盗抢等意外事件中的损失赔偿。车辆损失险是汽车保险中的另一个重要保险险种,它保障了车主在不幸降临时能够及时获得经济补偿。

二、汽车保险的投保流程

车主在购买汽车保险时,通常需要按照以下流程进行投保:

1. 选择保险公司

车主需要根据自身需求和保险公司的声誉选择合适的保险公司。可以通过咨询朋友或亲属的经验,或者在网络上查找保险公司的评价和口碑等信息来做出选择。 2. 咨询保险代理人或公司

车主可以通过线上或线下咨询保险代理人或保险公司,了解各个险种的内容和保费情况。保险代理人会根据车主的实际需求和车辆情况提供相应的建议和报价。

3. 选择适当的保险险种和保额

根据车辆情况和个人需求,车主可以选择适当的保险险种和保额。例如,经济实惠的车主可以选择较低的保额,而高档车主则需要购买更高保额的保险。

4. 填写投保单并支付保费

在选择好保险险种和保额后,车主需要填写投保单并支付相应的保费。投保单是保险合同的重要组成部分,车主需要如实填写个人信息和车辆情况等内容。

5. 签订保险合同

当车主完成填写投保单和支付保费后,保险公司会根据车主提供的信息生成保险合同,并与车主签订。车主需要仔细阅读合同的条款和说明,确保自己了解保险责任和赔偿标准等内容。

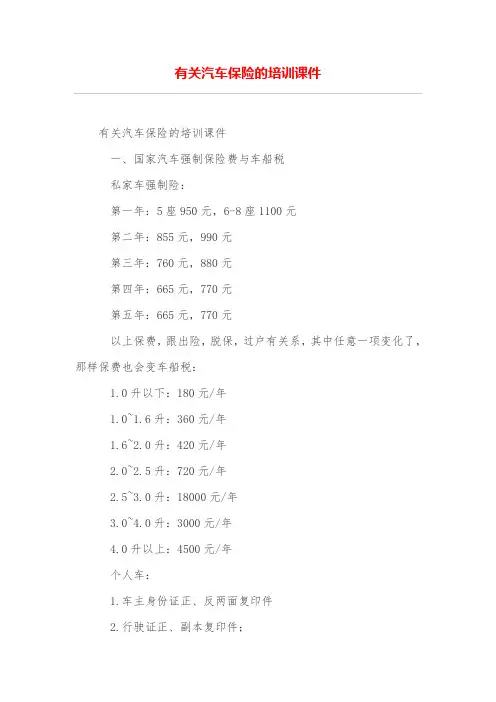

有关汽车保险的培训课件

有关汽车保险的培训课件

一、国家汽车强制保险费与车船税

私家车强制险:

第一年:5座950元,6-8座1100元

第二年:855元,990元

第三年:760元,880元

第四年:665元,770元

第五年:665元,770元

以上保费,跟出险,脱保,过户有关系,其中任意一项变化了,那样保费也会变车船税:

1.0升以下:180元/年

1.0~1.6升:360元/年

1.6~2.0升:420元/年

2.0~2.5升:720元/年

2.5~3.0升:18000元/年

3.0~4.0升:3000元/年

4.0升以上:4500元/年

个人车:

1.车主身份证正、反两面复印件

2.行驶证正、副本复印件; 单位车:

1.组织机构代码证复印件

2.行驶证复印件。

二、车险包括什么?

1.交强险

2.商业车险

主要有四个主险:

①车损险:代号A

②三者险:代号B

③车上人员责任险代号:D

④盗抢险G

主要有五个附加险:

①玻璃代号:F

②划痕代号:L

③自燃代号:Z

④不计免赔代号:M

发动机特别损失险代号X交强险的特性:

公益性、强制性、广泛性。设立交强险的目的是:让交通事故中的受害人得到及时有效的治疗。强制性:强制承保,不能拒保。广泛性:只要是机动车,都可以承保。(机动车包括摩托车,不包括电动车)酒后驾车、故意撞人,交强险也理赔,目的是保护受害者,体现了公益性。当然遇到这种情况,保险公司会先垫付医疗费用,再立案调查情况,向司机追偿。交强险不赔的情况:碰瓷的不赔。

交强险特征:

分项赔偿原则(往下看)浮动费率原则(第一年不出险,第二年费率下调10%,最多下调30%,反之则反),奖优罚劣原则。

汽车保险课件

汽车保险课件

随着汽车的普及和交通事故的频发,汽车保险成为了现代人必备的一项保障。汽车保险是一种经济风险转移的方式,它可以为车主提供经济上的保障,同时也能保护其他交通参与者的权益。本文将从保险的定义、种类、购买方式以及理赔流程等方面,为大家介绍汽车保险的相关知识。

一、保险的定义和作用

保险是指由保险公司根据合同约定,为被保险人在发生特定风险时提供经济赔偿的一种商业行为。汽车保险作为一种特殊的保险形式,旨在为车主提供车辆损失、第三者责任等方面的保障。它的作用在于减轻车主在交通事故中所承担的经济风险,保护车主的财产安全。

二、汽车保险的种类

汽车保险主要分为两大类:第三者责任险和车辆损失险。

1. 第三者责任险:该险种是为了保护车主在交通事故中对第三方造成的人身伤亡或财产损失负责。在我国,购买汽车保险时,第三者责任险是强制性的,车主必须购买。

2. 车辆损失险:该险种是为了保护车主自身的财产安全而设立的。它可以对车辆在交通事故中造成的损失进行赔偿,包括车辆的修理费用、被盗抢等情况下的赔偿等。

除了以上两种基本险种外,还有一些附加险种可供车主选择,如车上人员责任险、不计免赔险等。这些附加险种可以根据车主的需求和经济能力进行选择。

三、汽车保险的购买方式 车主可以通过以下几种方式购买汽车保险:

1. 保险代理人:车主可以通过保险代理人购买汽车保险。保险代理人会根据车主的需求和情况,提供相应的保险产品和方案。

2. 保险公司官网:现在很多保险公司都提供在线购买汽车保险的服务。车主可以通过保险公司的官网,填写相关信息并选择合适的保险产品进行购买。

3. 移动应用程序:一些保险公司还开发了移动应用程序,车主可以通过手机App进行汽车保险的购买和理赔等操作。

四、汽车保险的理赔流程

当车主遭遇交通事故或其他保险事故时,需要进行理赔操作。下面是一般的理赔流程:

1. 报案:车主在发生事故后,应及时向保险公司报案。报案时需要提供相关的事故信息,如事故发生地点、时间、车辆损坏情况等。

汽车保险是指车主购买的用于保障自己的车辆在发生意外事故、被盗抢、自燃等情况下获得经济赔偿的一种保险产品。根据不同的保险责任和条款,汽车保险通常包括以下几种保险类型:

1.交强险:是指车辆交通事故责任强制保险,由国家规定,车主必须购买。主要保障车辆发生交通事故造成第三方人员伤亡、财产损失时的赔偿责任。

2.商业险:是指车主自愿购买的保险,包括车损险、第三者责任险、盗抢险、自燃险、玻璃破碎险、车身划痕险等多种险种。商业险的保险责任和条款不同,车主可以根据自己的需求选择不同的保险类型。

3.车损险:是商业险中最基本的保险类型,主要保障车辆在发生碰撞、刮擦、倾覆、火灾、爆炸、自然灾害等意外事故时的损失。

4.第三者责任险:是保障车主在行车过程中因为车辆造成他人财产损失或人身伤害而产生的赔偿责任。

5.盗抢险:是保障车辆被盗抢或抢夺时的经济损失。

6.自燃险:是保障车辆因为自身原因(如电路故障)而发生自燃时的经济损失。

7.玻璃破碎险:是保障车辆玻璃损坏时的经济损失。

8.车身划痕险:是保障车辆车身被划痕时的经济损失。

总之,购买汽车保险可以为车主提供经济保障,减少车辆发生意外事故时的经济损失。但是,在购买保险时,车主需要了解不同保险类型的保险责任和条款,选择适合自己的保险产品。