资产负债表的水平分析和垂直分析资料讲解

- 格式:ppt

- 大小:286.50 KB

- 文档页数:56

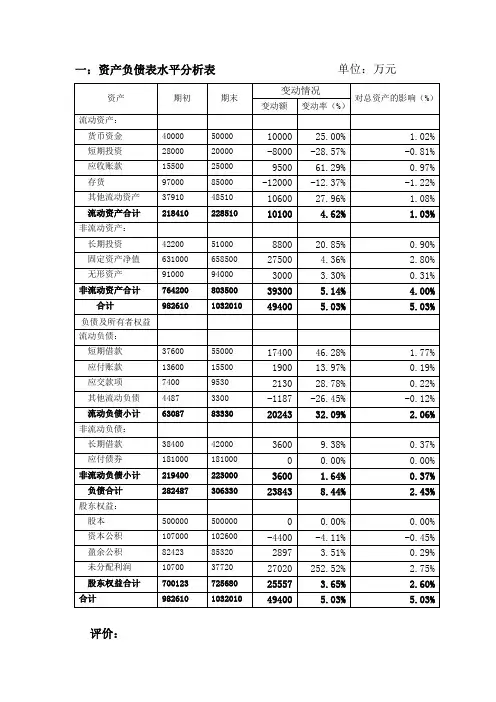

一:资产负债表水平分析表单位:万元评价:1.从资产角度本公司总资产本期增加49400万元,增长幅度为5.03%,说明公司本年资产规模有一定的增长。

进一步分析可发现:(1)流动资产本期增加10100万元,增长幅度为4.62%,使总资产规模增长了1.03%。

非流动资产本期增加39300万元,增长幅度为5.14%,使总资产规模增长了4.00%。

两者合计使总资产增加了49400万元,增长幅度为5.03%。

(2)本期总资产的增长主要由非流动资产的增长引起。

相关变动主要体现在以下三个方面:A.固定资产净值。

固定资产净值本期增加了27500万元,增幅为4.36%,使总资产规模增长了2.80%,是非流动资产中对总资产变动影响最大的项目。

固定资产规模体现了本公司的生产能力。

固定资产净值反映了企业在固定资产项目上占用的资金,其一方面受企业购入新的机器设备的影响,一方面也受当年固定资产折旧及固定资产的处置等影响。

从总体上看,该公司购入新的机器设备,生产能力能得到较大的提高。

B. 长期投资的增长。

长期投资本期增加8800万元,增幅为20.85%,使总资产规模增长了0.90%,其本身的增幅较大。

对外投资的增加说明企业扩大了投资的规模或拓宽了投资的领域,在可能获得跟好收益的同时也具有一定风险性,要引起谨慎,定时进行风险评定。

C.无形资产的增长。

无形资产本期增长3000万元,增幅为3.30%,对总资产的影响为0.31%,对公司未来经营有积极作用。

(3)流动资产增长,一定程度上体现了公司的资产流动性有所增强。

流动资产的变动主要体现在:A.货币资金本期增长10000万元,增长的幅度为25.00%,对总资产的影响为 1.02%。

货币资金的增长对提高企业的偿债能力、满足资金流动性需要是有利的,同时因从资金利用的效果等深入分析。

B.应收账款的增加。

应收账款本期增加9500万元,增幅为61.29%,对总资产的影响为0.97%。

该项目会对流动资金有一定影响,因对公司年度销售规模、信用政策和收账政策综合深入评价,做好应收账款的控制工作。

资产负债表分析产负债表的水平分析(1)资产负债表变动情况的分析评价2010-2011资产负债表的水平分析金额单位:人民币元(1)从投资或筹资角度进行分析评价根据上表,可以对合肥荣事达三洋股份有限公司的总资产变动情况做出以下分析:该公司总资产本期增加550,488,073.38元,增长幅度为17.38%,说明合肥三洋本年资产规模有较大幅度的增长。

进一步分析可以发现:第一,流动资产本期增加了491,874,633.08元,增长幅度为19.35%,使总资产增长了15.53%。

非流动资产本期增加了58,613,440.30元,增长幅度为9.37%,使总资产增长了 1.85%。

两者合计使总资产本期增加550,488,073.38元,增长幅度为17.38%。

第二,本期总资产的增长主要体现在流动资产的增长上。

如果仅这一变化来看,该公司资产的流动性有所增强。

尽管流动资产的各个项目有不同程度的增减变动,但其增长主要体现在以下几个方面:一是应收票据的大幅度增加。

应收票据的本期增长额为332,521,131.51元,增长的幅度为26.00%,对总资产的影响为10.50%。

应收票据是指企业持有的、尚未到期兑现的商业票据。

是一种载有一定付款日期、付款地点、付款金额和付款人的无条件支付的流通证券,也是一种可以由持票人自由转让给他人的债权凭证。

应收票据的增加代表公司资产的增加。

应收票据的增加有很多优点:a,上市公司应收帐款因票据化,使帐款回收的可能性大为加大,大大降低了呆坏帐发生的可能性;b,应收票据不需要象应收帐款一样提取坏帐准备,减少了相关上市公司的管理费用;c,票据一般是附息的,应收帐款票据化,还能为相关上市公司带来“额外”的利息收入;d,相关上市公司还可以通过贴现的方式,于票据到期前提前取得现金,用于应付急需的周转。

二是应收账款的增加。

应收账款本期增加额为147,754,320.09元,增长幅度为105.65%,对总资产的影响为4.66%。

山西汾酒资产负债表垂直分析

一、资产负债表结构变动情况的一般分析评价

一资产结构的分析评价

1.从静态方面分析

企业的流动资产占总资产的比重为80.83%,而非流动资产只占了19.17%;从中,可以得出结论:企业的流动性很强,偿债能力强,财务风险小,资产弹性较大;但是流动资产占得比重高,会影响企业的获利能力,流动资产的获利能力较弱,而且大量闲置的资金,也会增加企业的管理成本;

这

;

要地位的是货币资金、存货和固定资产;这些都是生产经营中的主要基础;可以维持企业的生产经营;

2.固定资产与流动资产的比例关系

半年度,企业的流动资产比重为80.83%,固定资产比重为10.72%;固流比例大致为1:7.54;固流比较适中;财务风险与收益持平;上年度的流动资产比例为81.71%,固定资产比重为12.41%,固流比重为1:6.58,固流比重有所上升,进而,收益有所上升,财务风险也有所上升;但是总体来说,固流比例是比较稳定的; 3.流动资产内部结构

从流动资产结构分析表中可以看出,货币资金占有一半以上的份额,所占比重达到了50.22%,说明企业的即时支付能力很强;各种资产的结构比重变化不大,

只有债权资产上升了3.7%,债权资产是其他企业无偿占用本企业的资金,这部分资金的上升,对企业来说是不利的;但是,企业的营业收入上升了44.35%,说明企业的债权资产上升还是合理的;从总体来看,企业的流动资产内部结构是相对稳定的;

(二)负债结构的具体分析评价

1.负债期限结构分析评价

从负债结构分析表中可以总结出,本企业所有的负债都是流动负债,非流动负债为零;流动负债的成本低,风险高,收益大;非流动负债的成本高,风险低,收益小;可见,该企业的负债风险高,收益也高;

2.负债方式结构分析评价

;

;。