对原始凭证还有其他的分类方法。

●

●●

●

●

第二节 原始凭证

一、原始凭证的分类

按其来源

原

始

按其填制方法和手续

凭

证

的

分 类

按其用途

按其填制方法和手续

外来原始凭证 自制原始凭证

一次凭证 累计凭证 汇总凭证 通知凭证 执行凭证 计算凭证 通用凭证 专用凭证

●

●●

●

● ●●

基础会计>>第五章>第二节

●

●

●

第二节 原始凭证

作用:根据原始凭证反映的经济内容加以归类整理, 确定会计分录,减少记账差错,便于对账和查账, 从而提高记账工作的质量和会计核算的效率

●

●●

●

● ●●

基础会计>>第五章>第一节

●

●

●

内容讲解

第二节 原始凭证 一、原始凭证的分类 二、原始凭证的基本内容 三、原始凭证的填制 四、原始凭证的审核

●

●●

●

● ●●

会计分录(科目、方 向、金额)

●

●●

●

●

相关人员签 名盖章

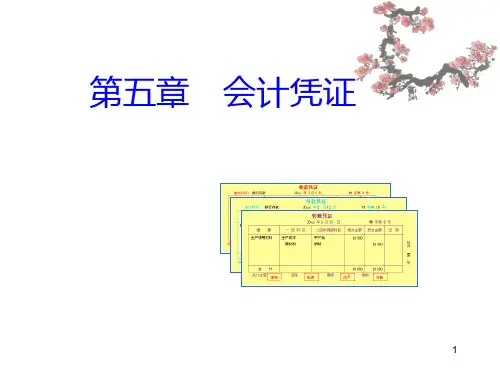

第三节 记账凭证

三、记账凭证填制的要求

正确确定应使用的记账凭证

恰当填写“摘要”栏

记

账

正确确定会计分录

凭 证

记账凭证必须连续编号

填

不得随意汇编、拆编记账凭证

制

的

注明所附原始凭证的张数

要 求

正确处理填错的记账凭证

“金额”栏填写要规范,空行要划线注销

●

●●

●

● ●●

基础会计>>第五章>第三节