资产利税率=(利润总额+税金)/平均资产 总额*100%

增值额:员工薪酬加上息税前利润。

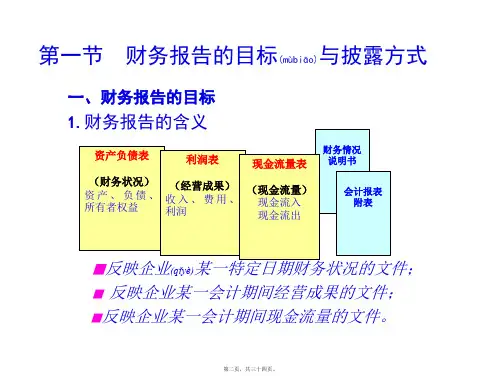

第二十六页,共四十七页。

五、损益表分析(fēnxī)

(一)损益表的作用 l 分配依据:经营成果的形成(xíngchéng)和数额 l 考核依据:经营者的管理效率 l 决策依据:盈利能力、偿债能力

第二十七页,共四十七页。

2、净利润

o 赚钱能力:经营目的 o 发展保障:内部(nèibù)积累的源泉。 o 无效利润:没有现金流入的利润。

第二十九页,共四十七页。

(三)从损益表看经营(jīngyíng)成长性

1、销售增长率

市场拓展和竞争能力。产品结构:成熟一

代 、生产一代 、储备一代 、 (yī dài)

(yī dài)

(guānchá)

l 经验数值:50%

l 现状:上市公司均值45%

l 问题:关键是看行业标准:平均值(下 同)。

第二十页,共动资产/流动负债*100% l 流动资产的长期化问题。长期挂帐的应收账款以及长期

积压的存货。

l 虚资产的问题。

l 经验数值:2

考虑流动资产的实际变现能力

第二十二页,共四十七页。

4、现金 比率 (xiànjīn)

现金比率=(现金+现金等价物)/流动负 债)*100%

l 现金:货币资金 l 现金等价物:短期(duǎn qī)持有,可随时变

现为已知金额的有价证券。3个月的国债。 l 大小的考虑

第二十三页,共四十七页。

(四)从资产(zīchǎn)负债表看营运能 力

2、附注的内容

l 会计政策和会计估计 l 会计政策和会计估计的变更 l 重要项目的明细说明 l 关联交易情况 l 期后事项、或有事项等

![第十七章财务报告[]PPT课件](https://uimg.taocdn.com/38119ea97d1cfad6195f312b3169a4517623e509.webp)