第七章 财产清查

- 格式:ppt

- 大小:660.50 KB

- 文档页数:37

会计学原理——第七章财产清查一、财产清查的意义和种类财产清查:是通过盘点实物,核对、查询并确定货币资金、往来款项、有价证券、债权债务等各项财产物资的实际结存数,并与账面结存数相核对,以保证账实相符的一种会计核算的方法。

财产清查不但是会计核算的一种重要方法,也是财产物资管理的一项重要制度。

——账实是否相符,分析账实不符原因,分清各方责任,并按规定的手续及时调整调整账面数据,直至账实相符。

财产清查的原因:第一,财产物资在保管过程中发生自然损益(如干耗、消蚀、增重等)。

第二,财产物资在收发过程中由于计量、计算、检验不准确而发生的品种、数量、质量上的差错与等级的变动。

第三,由于自然灾害和非常情况造成的财产物资毁损。

第四,不法分子营私舞弊、贪污盗窃所造成的财产物资损失。

第五,在财产物资增减变动时,没有及时办理相关手续,发生漏记导致差错。

第六,由于实务部门的管理人员管理不善或者工作失职而造成财产物资的损坏、变质、短缺或偷盗。

第七,由于在凭证和账簿的登记中出现漏记或错记,造成往来款项的差错。

第八,由于未达账项引起的账与账不符。

第九,其它原因引起的资产损失或者增长等。

财产清查的意义:第一,保证账实相符,提高会计核算资料的真实性和可靠性。

第二,保证财产物资的安全和完整,完善企业的内部控制。

第三,可以揭示财产物资的使用情况,从而提高财产物资的使用效率。

财产清查的分类按清查的对象和范围分全面清查:对本企业所有财产物资进行全面彻底的清查盘点与核对局部清查:根据需要仅对部分财产物资进行的清查按清查的时间分定期清查:根据管理制度或者预先计划安排的时间,对财产物资所进行的定期清查不定期清查:事前不清楚清查的时间,根据实际需要临时组织的清查按财产清查的执行单位内部清查:单位自行组织的清查工作。

外部清查:由上级主管部门、审计部门、司法机关以及社会中介机关根据国家或上级主管部门的规定对企业进行的清查二、财产物资的盘存制度财产清查的重要环节是盘点财产物资的实存数量。

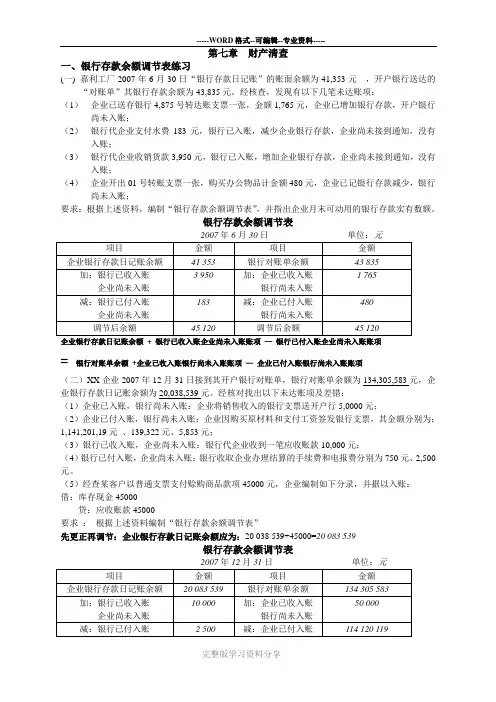

第七章财产清查一、银行存款余额调节表练习(一)嘉利工厂2007年6月30日“银行存款日记账”的账面余额为41,353元,开户银行送达的“对账单”其银行存款余额为43,835元。

经核查,发现有以下几笔未达账项:(1)企业已送存银行4,875号转达账支票一张,金额1,765元,企业已增加银行存款,开户银行尚未入账;(2)银行代企业支付水费183元,银行已入账,减少企业银行存款,企业尚未接到通知,没有入账;(3)银行代企业收销货款3,950元,银行已入账,增加企业银行存款,企业尚未接到通知,没有入账;(4)企业开出01号转账支票一张,购买办公物品计金额480元,企业已记银行存款减少,银行尚未入账;要求:根据上述资料,编制“银行存款余额调节表”,并指出企业月末可动用的银行存款实有数额。

银行存款余额调节表企业银行存款日记账余额+ 银行已收入账企业尚未入账账项—银行已付入账企业尚未入账账项=银行对账单余额+企业已收入账银行尚未入账账项—企业已付入账银行尚未入账账项(二)XX企业2007年12月31日接到其开户银行对账单,银行对账单余额为134,305,583元,企业银行存款日记账余额为20,038,539元。

经核对找出以下未达账项及差错:(1)企业已入账,银行尚未入账:企业将销售收入的银行支票送开户行5,0000元;(2)企业已付入账,银行尚未入账:企业因购买原材料和支付工资签发银行支票,其金额分别为:1,141,201,19元、139,322元、5,853元;(3)银行已收入账,企业尚未入账:银行代企业收到一笔应收账款10,000元;(4)银行已付入账,企业尚未入账:银行收取企业办理结算的手续费和电报费分别为750元、2,500元。

(5)经查某客户以普通支票支付赊购商品款项45000元,企业编制如下分录,并据以入账:借:库存现金45000贷:应收账款45000要求:根据上述资料编制“银行存款余额调节表”先更正再调节:企业银行存款日记账余额应为:20 038 539+45000=20 083 539银行存款余额调节表(三)要求:(1)根据上述资料将银行存款日记账与银行对账单进行逐笔核对(用经笔画“”表示对讫),确定未达款项。