2、比较债券投资的净现值

净现值=债券的内在价值-债券的市场价格

四、债券投资风险分析

▲ 1、违约风险 ▲ 2、利率风险 ▲ 3、购买力风险(通货膨胀风险) ▲ 4、流动性风险 ▲ 5、再投资风险

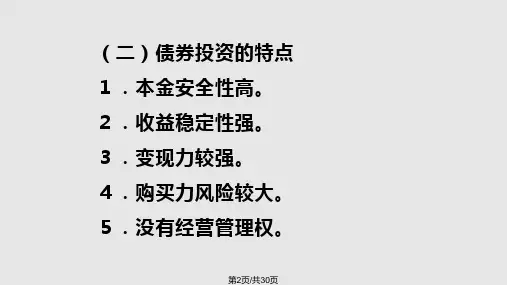

五、债券投资的优缺点

债券投资的优点:

▲ 1、本金安全性高:国债为无风险债券;企业债券有优先求偿权。 ▲ 2、收入稳定:有固定利息。 ▲ 3、流动性好:国债和大企业债券都可在金融市场出售。 债券投资的缺点: ▲ 1、购买力风险大:通货膨胀时,本金和利息受到侵蚀,使实际利率降低。 ▲ 2、没有经营管理权。

P=100×8%×PVIFAr,t +100×PVIFr,t =100×8%×PVIFA10%,3 +100×PVIF10%,3 =8×2.4869+100×0.7513 =95.03(元) 即该投资者如果能以低于95.03元的价格买到这种债券,对他来说是一项正净 现值的投资,债券的价值比他支付的价格高。如果他必须支付高于95.03元的价格, 它就是一项负净现值的投资。当然,如果恰好是95.03元,它是一项公平投资,即净 现值为零。

三、债券的收益率与净现值——如何判断债券的投资价值

1、比较债券的投资收益率与市场利率的大小

(1)试误法 (2)内插法

例4:某公司于1998年5月1日以912.50元购入当天发行的面值为1000元的 一公司债券,其票面利率为6%,期限为6年,每年5月1日计算并支付利息。则 该公司债券到期收益率是多少?

证券投资

证券投资概述 债券投资 股票投资

• 重点:债券和股票的投资决策。 • 难点:债券的到期收益率计算;股票投资收益率计算。

证券投资概述

一、证券投资的概念和目的

证券是指票面载有一定金额,代表财产所有权或债权,可以有偿转让的 凭证。