保单的解说

- 格式:ppt

- 大小:62.50 KB

- 文档页数:8

关于平安万能险的详细解析和说明(注: 如买过请必看)

文章内红色的部分请购买过万能险或者准备购买万能险的朋友们仔细分析!我已经给论坛上的一些朋友们分析过自己的万能险情况是什么样的了。结果就不多说了。自己知道就好。

最近接触了很多以前有购买过保险的客户,其中绝大多数都是在平安购买过投资连接或万能产品的,凡是购买万能险中的客户几乎都理所当然的认为自己购买的是大病险O(T_T)O

之前也有很多人咨询过我有关万能险之类的问题,于是我把从网络上看过的一篇有关平安万能险很经典,也很详细的文章分析摘录了下来,以供大家借鉴了解。同时希望大家根据自己情况购买万能险时,慎重考虑。

投资平安万能重疾保险需要明白的几个问题

一、万能重疾保险并不是适合所有的人

万能险购买者最好具备几个条件:

第一,有稳定持续的收入,

第二,有一笔富裕资金且长期内没有其他投资意向,

第三,有一定的投资和风险承受意识,但又没有时间和精力进行其他投资。

第 四,对万能险的收益回报有中长期准备。所谓中长期至少应在10年以上。比较适宜的人群有固定房租收益者、私营企业主、ZF公务员、遗产继承者、有富裕资金 等中高收入人群。所以,50 岁以上的老年人尽量不要购买万能险,由于短期投资难见到收益。因此这类人买其他品种的保险反而更合适。

第五,笔者建议,保费最好在年交2万元以上,且至少交10年以上收益才不错,如果保费只交5年,每年只交5000元,特别是年龄稍大一些的,保单价值就有可能不够扣除保单保障成本,因而就面临着失效问题。

二、平安万能重疾险主要有以下两个产品组合

A:平安智富人生终身寿险A+附加重疾A(其保障成本从主险的保单价值扣除)

B:平安智富人生终身寿险B+附加重疾B(其保障成本从主险的保单价值扣除)

市场上主要以B为主,因此该文章以B为例说明

附加条款:

精选文档

1 车 辆 保 险 销 售 话 术

一、“糊涂型”客户

1、客户特点:第一类表现为“价钱敏感型”,常用话语为:“你们4S店的太贵了,外面比你们廉价好多!”第二类表现为“面子型”,常用话语为:“我亲戚(朋友)是做保险的,我买保险必定得找他呀!”

2、特点剖析:客户具备必定的风险意识,但其实不认识车险业务的理论知识和实务操作。“价钱敏感”和“面子”都不过表象,重点问题在于,因为客户不太懂车险,不知道不同渠道购置的保险可能有不同样的保障和价值,不知道店外买保险可能面对的

风险,所以才会简单地比“价钱”而不是“价值”,或许是简单地想借这个时机去帮亲戚朋友(或盲目地信任亲戚朋友),所以把这种客户统称为“糊涂型”。

3、战术剖析:这种客户关于价钱或多或罕有些在乎,但也着重花费过程中的品牌感觉和服务保障性。因为他们不太懂保险,所以才会片面关注价钱;此外,因为在他

们的印象中,4S店卖的东西都“很贵”,因此他们对4S店销售的保险也存在“警戒心理”。

只需我们能把方方面面的道理讲透,使客户真实理解店外投保的风险和丰田品牌保险服务的保障性,让客户理解价钱背后的“价值”,其实就很简单说服这种客户。

重点点:充足利用品牌销售环境和各种助销工具,联合车险有关的基础知识,在交流过程中充足显现丰田品牌保险的品牌价值及服务优势。

4、交流重点:⑴除去客户的警戒心理:明确表态联亚丰田不会逼迫客户购置保险;⑵“专业服务”:经过对车险投保两大标准(投保方案——经过介绍险种组合及保额,让客户意识到自己的“不专业”,引起客户警觉;投保渠道——介绍不同渠道所出保单的服务保障的差异性,展此刻联亚丰田投保的优势)的剖析,向客户显现我们的专业

修养和联亚丰田的服务优势;⑶奇妙应付“讲价还价”:重申本店投保的“物有所值”,取消客户的降价期望;⑷尽到“见告义务”:向客户照实见告投保后的有关注意事项,完满达成保险销售全过程。

5、情形再现:

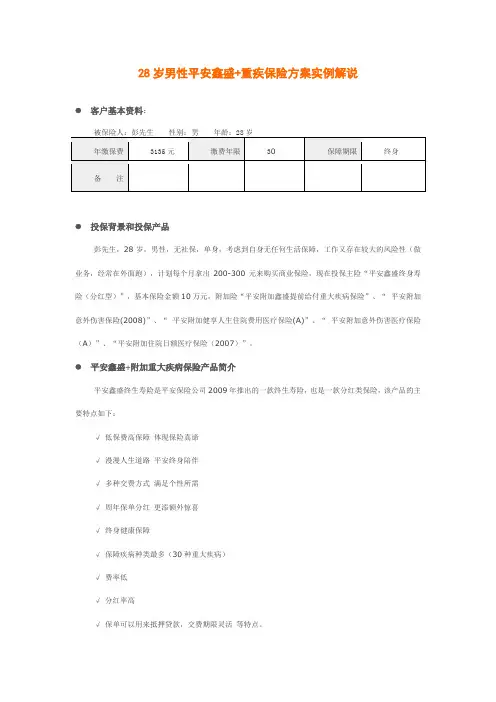

28岁男性平安鑫盛+重疾保险方案实例解说

客户基本资料:被保险人:彭先生 性别:男 年龄:28岁

年缴保费 3135元 缴费年限 30 保障期限 终身

备 注

投保背景和投保产品

彭先生,28岁,男性,无社保,单身,考虑到自身无任何生活保障,工作又存在较大的风险性(做业务,经常在外面跑),计划每个月拿出200-300元来购买商业保险,现在投保主险“平安鑫盛终身寿险(分红型)”,基本保险金额10万元,附加险“平安附加鑫盛提前给付重大疾病保险”、“ 平安附加意外伤害保险(2008)”、“ 平安附加健享人生住院费用医疗保险(A)”、“ 平安附加意外伤害医疗保险(A)”、“平安附加住院日额医疗保险(2007)”。

平安鑫盛+附加重大疾病保险产品简介

平安鑫盛终生寿险是平安保险公司2009年推出的一款终生寿险,也是一款分红类保险,该产品的主要特点如下:

√ 低保费高保障 体现保险真谛

√ 漫漫人生道路 平安终身陪伴

√ 多种交费方式 满足个性所需

√ 周年保单分红 更添额外惊喜

√ 终身健康保障

√ 保障疾病种类最多(30种重大疾病)

√ 费率低

√ 分红率高

√ 保单可以用来抵押贷款,交费期限灵活 等特点。 主险和附加险如下:

保险利益说明

1、因意外身故保险金:100000元-200000元

2、因疾病身故保险金:100000元

3、医疗保险利益

1)住院费用保险金限额:6000元,其中门诊费不超过600元

2)意外伤害医疗保险金限额:10000

4、重大疾病保险:10000元

5、意外伤害保险利益

1)意外伤残保险:10000元-100000元

2)三度烧烫伤保险金50000元-100000元

3)交通意外特别保险金

交通意外身故特别保险金:100000元

交通意外伤残特别保险金:10000元-100000元

交通意外三度烧烫伤保险金:50000元-100000元

保险沙龙活动感想怎么写

最近参加了一场保险沙龙活动,让我对保险行业有了更加深刻的了解。这个活动让我意识到保险不仅仅是简单的购买一份保单,而是一项涉及到风险管理、理财规划、保障家庭安全的重要事项。

首先,这次沙龙活动让我意识到保险行业是一个具有广阔前景的行业。在活动现场,我有幸听到了来自各个保险公司的专业人士分享了他们对于保险行业的看法和预测。他们认为随着社会经济的快速发展和人们对于风险保障的需求增加,保险行业将会迎来更加广阔的发展前景。这让我对自己选择了保险行业这个职业有了更加坚定的信心,也让我相信未来的保险行业一定会更加繁荣和有活力。

其次,这次保险沙龙活动让我对于保险产品有了更深刻的了解。在活动中,我了解到了不同类型的保险产品,包括寿险、财产险、医疗保险等。通过专业人士的解说,我对于这些保险产品的作用和适用范围有了更清晰的认识。特别是在医疗保险这一块,我意识到了医疗保险在我们日常生活中的重要性,它可以有效的保障我们在生病时能够及时接受医疗救治,减少了我们因为医疗费用造成的经济负担。这让我想到了家人和自己一个人也需要购买医疗保险,以防止意外发生时无法负担医疗费用的情况。

另外,通过这次沙龙活动,我还深刻的体会到了保险规划对于个人和家庭的重要性。专业人士在现场分享了一些保险规划的案例分析,让我感受到了保险规划对于家庭财务规划的重要性。一份全面的保险规划可以有效的保障我们的生活财产安全,让我们在面临意外风险时能够得到有效的保障和补偿。这让我深深的认识到,我们选择保险产品时需要根据自己的实际情况进行全面的保险规划,以确保我们的风险管理和财务规划得到有效的保障和支持。

最后,这次保险沙龙活动让我感受到了保险行业的发展和现状。在活动中,我了解到了保险行业正面临着一些机遇和挑战。例如,随着互联网的快速发展,保险行业也在不断的进行着转型升级,通过技术手段加快产品创新和客户服务的方式。这也给我们提供了更多的选择和便利,让我们更加便捷的购买和理赔保险产品。但同时,我也意识到了保险行业在发展过程中也面临着一些挑战,例如保险产品的价格和服务质量等问题。这也需要我们保险从业人员和消费者共同努力,共同促进保险行业的健康发展和良性竞争。