东亚货币一体化可行性研究

- 格式:pdf

- 大小:367.45 KB

- 文档页数:6

对于目前亚洲货币一体化进程中人民币主导地位问题的分析【摘要】在全球金融危机的冲击下,亚洲各国迫切需求加快货币一体化进程,加强各国之间的金融合作,以共同增强抵御金融风险的能力。

中国作为经济大国,对亚洲经济的发展有着重要影响,奠定了人民币成为亚洲主导货币的经济基础,然而不可否认的是,人民币要想主导亚洲货币一体化同样也面临着严峻考验。

基于此点,本文在介绍亚洲货币一体化进程发展概况的基础上,对影响人民币主导地位的因素进行分析,进而提出几点政策建议。

【关键词】亚洲货币一体化人民币主导中日一、亚洲货币一体化进程的发展概况东亚货币合作这项提议的提出始于1989年亚太经济合作组织(apec)成立伊始。

在当时,apec的一些附属委员会还就这一问题进行了深入的探讨。

1997年9月时,日本政府曾提议由亚洲国家自行成立一个货币基金组织,借此来对国际货币基金组织的职能进行补充,若是亚洲发生危机时,便先由该组织负责进行救援,该提议提出以后,一度遭到美国政府和包括中国在内的大部分东亚国家的极力反对,该提议也由此不了了之。

2000年5月,中、日、韩三国与东盟10国的财政部长在泰国的清迈达成了以双边货币互换为核心的紧急融资框架协议,该协议又被称之为清迈协议,并提出在东亚10+3的组织框架下建立区域性货币互换网络,东亚货币合作也由此正式拉开序幕。

2003年6月,东亚协同太平洋央行行长组织多个成员国的中央以及货币当局共同发布公告,该组织与国际清算银行共同合作建立abfi(亚洲债券基金),其规模高达10亿美元,并由各个成员国央行利用外汇储备以美元的形式出资建立,abfi的成立可以看作是未来亚洲货币基金的雏形。

2005年5月,在10+3财政部长会议上,各国就强化清迈协议达成共识,这使得清迈倡议中承诺的资金额度扩大了将近一倍左右,与国际货币基金组织条件性贷款的比例也从原本的90%调整为80%。

2007年是清迈协议机制获得重大进展的一年,在当年5月组织的10+3财政部长会议上,正式提出以自我管理的区域外汇储备库存作为清迈协议多边化的具体形式,同时各个成员国央行也都分别划定了相应的外汇储备由此建立起了规模为800亿美元的区域外汇储备库。

东亚货币联盟中图分类号:f831 文献标识:a 文章编号:1009-4202(2011)01-046-02摘要本文简要分析了东亚(泛指东北亚及东南亚各国和地区)成立货币联盟的可行性,对成立东亚货币联盟的利弊作了较为详细地探讨,并提出了自己的观点。

关键词东亚货币联盟一、引言美联储在11月3日发布声明称,计划到2011年6月之前完成总额6000亿美元的国债采购项目,以帮助经济振兴。

本文在此形势背景下呼吁早日建立东亚货币联盟。

二、为什么要建立东亚货币联盟1.什么是货币联盟货币联盟是指一些国家为了维持各国货币间的汇率固定所达成的一项协议。

即把货币的对外价值,确定了一定的比率,采用共同统治的形态,以使货币在国际交易上能有利方便。

蒙代尔于20世纪60年代初最早提出了“最优货币区”的概念及加入其中的经济条件——区内国家之间生产要素高度的流动。

2.当前世界货币体系存在的问题(1)世界主要货币发行国(美国)独享铸币收益。

铸币收益是由通货的垄断地位造成的。

发生在各国之间的贸易经济具备世界规模,但货币产品的生产却掌握在主要货币发行国家的手里。

由此而来的垄断收益为货币发行国家所独享。

这种制度设计违背经济公平原则。

(2)世界主要货币发行国强制输出通货膨胀。

各国货币不与美元挂钩、美元不与黄金挂钩的浮动汇率机制使得美国不需要在世界黄金市场购买黄金余缺,同时又使得其他国家不能通过购买黄金来否定美国以国内利益实行的过度扩张的货币政策。

(3)世界主要货币发行国提供通货手段,同时也获得了通货本身具有的价值储藏功能,成为一种具有衍生性质的保险资源。

通货是一种兼具流动性和储蓄性双重性质的资产。

各国为了贸易需要积累大量外汇储备造成资源浪费。

由于世界主要货币发行国关注的是自己的铸币收益、通货膨胀输出和货币保险地位的存续,而现代民族国家内中央银行性质的货币制度关注物价和促进要素充分就业两大宏观协调的职能被忽略。

作为既得利益者的美国要获取垄断铸币的高收益,就不可能将铸币收益返还给世界上高美元通货区的各个国别经济。

后金融危机时代下亚元区建立的可行性探讨摘要:随着经济全球化的快速发展,亚洲的区域经济一体化越来越受到重视,尤其是2007年开始于美国的次贷危机沉重的打击了美国经济,随后又席卷到全球。

亚洲各国对自身应对危机的机制缺乏,且无法求助于外部力量,只能依靠自身来对抗危机的缺点日益显露出来。

亚洲经济一体化什么时候、用怎样的方式进行经济合作成为各国关注的焦点。

最优货币区理论和欧元区的形成为亚元区的建立提供了理论和实践支持。

在各国的经济贸易中,亚元成立的条件已初步显露。

中国-东盟自由贸易区已建立,如何从国家利益出发,推动亚洲经济一体化发展,加强中国在经济一体化进程中的主导地位,具有重要的现实意义。

关键词:亚元区最优货币区货币一体化1 亚洲货币一体化可行性分析1.1 东亚经济开放性分析经济体开放程度越高,交易成本就会越低,建立货币联盟就会越有利。

根据各国贸易往来程度,东亚地区对外开放度是比较高的,对汇率就变的尤为敏感,因此建立货币同盟的要求也就更加迫切。

并且从美国次贷危机以来,东亚各国对外经济开放程度保持了良好的增长水平,这也加强了东亚各国建立共同货币联盟的需求。

1.2 东亚经济增长相关性分析 hazel yuen就东亚地区经济波动的相关性进行了研究。

其结果表明,东亚各国之间经济联系日益紧密,存在着很强的相关性,这就为货币联盟的建立打下了坚实的基础,同时也对东亚各国在经济上保持稳定提出了要求。

后危机时代,中国-东盟自由贸易区的建立在加大了东亚各国经济的相关性,进一步推动了东亚货币联盟实现的进程。

1.3 通货膨胀相似性指标分析汇率的不确定性可能导致国际收支失衡。

而通货膨胀的差异是影响汇率不确定的因素之一。

如果东亚各国通货膨胀率趋于一致,在很大程度上可以避免汇率的波动,这对亚元区的建立是很有益的。

对比“通货膨胀相似性”的标准,东亚地区存在着与欧盟一样具有最佳货币区的某些特征。

但东亚各国通货膨胀率并不趋于一致,甚至差异较大,这就使得货币区的建立将受到一定程度影响和阻碍。

201 1年第2期 (总第121期) 福建金融管理干部学院学报

Journal of Fujian Institute of Financial Administrators NO.2 20ll

Serial NO.121

东亚货币一体化可行性研究 张彬 (福建师范大学协和学院, 福建福州 350l08) 摘要:随着经济全球化和区域化的发展,区域货币联盟已成为一种新的潮流。在欧元的成功运行以及近 年国际金融危机的频繁发生,特别是2008年国际金融危机的爆发所带来的严重后果,唤起了东亚各国对东亚 货币合作的极大关注。从最优货币区理论出发,通过分析要素流动性、经济开放度、经济发展水平、产品多 样化程度、国际金融一体化程度以及政策目标一致性等因素对东亚经济体货币一体化的可行性进行研究,虽 然东亚目前尚不能完全满足最优货币区的标准,但共同利益原则将使东亚货币合作的趋势不可逆转。 关键词:最优货币区;货币一体化;东亚经济体 中图分类号:F821.0 文献标识码:^ 文章编号:1009-4768(2011)02-0008-06

一、

最优货币区理论与东亚货币一体化可行性

最优货币区,是指若干国家把他们之间的货币汇率固定下来而形成的货币区,该区域所有国 家的货币对世界其他国家的货币实行联合浮动。…最优货币区理论最初产生于20世纪60年代初。 由当时国际货币基金特别研究处的经济学家罗伯特.蒙代尔年提出,罗纳德.麦金农等人在此之后 又从不同角度进行了修正和补充。本文从最优货币区理论出发依据多个标准对东亚货币一体化的 可行性进行研究。文中所考察的东亚经济体包括中国、中国香港、韩国、日本和东盟核心五国(泰 国、马来西亚、菲律宾、新加坡、印度尼西亚)等9个国家和地区。 (一)要素流动性分析 1961年,美国经济学家罗伯特.蒙代尔(Robert.A.Mundel1)在他的论文《最适度货币区理论》 中提出组成最优货币区的条件是和该地区的要素流动程度有相关。生产要素主要包括劳动力、资本 等要素。从劳动力方面看,东亚经济体众多,包括语言、文化、宗教、法律、政治、价值观等都存在 着明显的差异和障碍,使得东亚地区劳动力流动程度比较低。资本流动方面,中国更倾向于外国对其 的直接投资,而自身对外投资相比较少;日本、韩国对外直接投资大于外商对内直接投资。资本的流 动性可以通过金融发展深度来体现,很明显东亚各国金融的发展水平差异性大,各国都存在着不同程 度的外汇管制、利率管制、市场准入管制。很多国家资本项目尚未完全开放。日本虽然很早的开放了, 但是对于外国对其直接投资仍有很严格的限制。这些都说明了东亚国家资本流动性还存在着障碍,流

收稿日期:2 011—02-20 作者简介:张彬(1 98 3一),男,福建福州人,硕士,主要研究方向为国际金融。

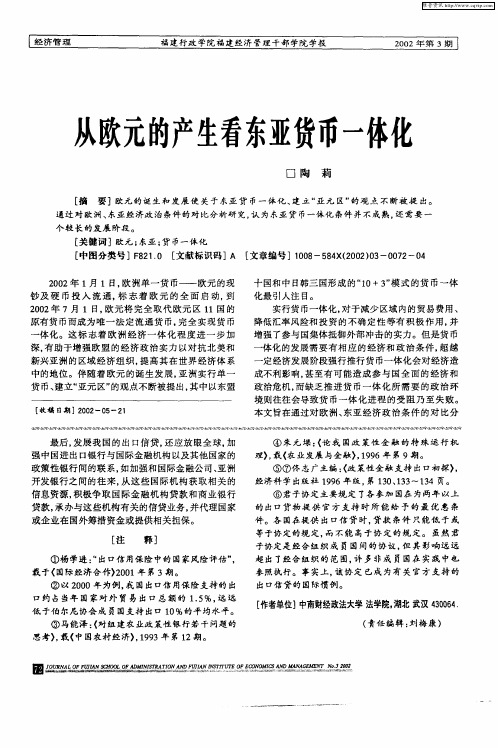

8 动性不高。这不利于最优货币区的建立。 (二)经济开放度分析 1963年,罗纳德.麦金农(R.I.Mckinon)在蒙代尔的基础上提出了最优货币区建立的另一个 标准即经济开放度l6J。经济开放度是通过一国对外贸易额与国内生产总值的比值来体现的。开放 程度越高,越有利于货币合作区的建立。从表1可以看出,虽然东亚地区不同的国家和地区的经 济情况和特征千差万别,但大多数的国家对外开放程度较高。如泰国、新加坡、马来西亚、中国 香港等国家和地区,对外开放度都在100%以上,其中新加坡和香港更是高达200%以上。另外, 中国、韩国、菲律宾的对外开放度也均在40%以上。可见“东亚四小龙”及东盟基本上属于开放 经济,对汇率动较敏感,因此迫切需要稳定汇率,进行货币合作,这对建立最优货币区是有利的。

表1 2009年东亚各国和地区对外开放度(单位:亿美元,%) 国家和地区 贸易进出口总额 GDP 开放程度 中国 22073 49090 44.96 日本 l1311 50681 22.32 韩国 6884 8325 82.69 印尼 2l32 5394 39.53 泰国 2866 2639 lO8.6O 菲律宾 813 1610 5O.50 新加坡 5l38 1771 290.12 马来西亚 2814 19l5 l46.95 中国香港 6824 2lO7 323.87 数据来源:根据《国际统计年鉴(2010)》计算得到。

(三)经济发展水平 表2 2009年东亚各国和地区经济发展水平比较(单位:亿美元,%) 国家和地区 GDP 人均GNP GDP增长率 中国 49090 3678 8.7 日本 50681 39731 —5.2 韩国 8325 l7074 O.2 印尼 5394 2329 4.5 泰国 2639 3939 —2.3 菲律宾 161O 1745 0.9 新加坡 l77l 37293 —2.0 马来西亚 19l5 6897 —1.7 中国香港 21O7 29826 —2.7 数据来源:根据《国际统计年鉴(2010)》计算得到。

经济发展水平是通过国内生产总值、人均国民收入、国内生产总值增长率等经济指标来体 现的。比较表2可以看出,人均国民收入高的有日本、中国香港、新加坡,均突破了29000美 元,其次有韩国突破了10000美元,而中国、印尼、泰国和菲律宾的人均国民收入还不足4000 美元。从GDP增长率上看,由于受2008年国际金融危机的影响,中国的GDP增长率比东亚大 多数国家的增长率高出许多,日本的经济增长率下滑至一5.2%。可见,各国的经济发展差距之大, 再加上东亚国家经济体制不同,分歧十分严重。最发达国家与最不发达国家并存,少数国家和 地区的工业化与广阔的落后农业区并存,这是不利于最优货币区的建立的。 (四)产品多样化程度 1969年,彼得.凯南(RB.Kenen)提出,最优货币区的标准是产品多样化程度。产品的相 似度越高,相似性的产品所占比重越大,出口产品的结构越单一,这样货币合作就越能减少货

9 币贬值带来的恶性出口竞争。东亚国家出口贸易的构成是及其相似的,大部分出口产品以制成 品为主,这种相似性是有利于进行货币合作的。在东亚,除了中国、日本等少数国家建有完整 的工业体系之外,其他国家的产品结构也十分相似,主要集中在纺织品、电子产品、石油产品 等品种上,产品结构相似,产品的分散程度较低。这符合建立最优货币区的条件。 (五)国际金融高度一体化程度 詹姆斯・伊格拉姆(J.C.ingram)在1973提出将国际金融高度一体化作为最优货币区的标准 J。 他认为,一个货币区域内,各国的国际收支不平衡和资金流动的情况有关,尤其同缺乏长期证券 的自由交易有关。国际金融一体化是通过对外贸易比率(贸易总额与GDP的比值)、对外投资比 率(对外和外来投资总额与GDP的比值)、利率等指标体现的。东亚的金融市场一体化程度不高。 从表中可以看出,除了中国香港和新加坡的金融市场国际化程度较高外,其余的国家大部分限于 国内。虽然日本有几个国际金融中心,但是从整理上看金融一体化程度也不高。东亚各国对资本 的流动也进行了严格的限制,一些国家的资本项目还未完全开放,亚洲的美元市场也不发达,可 以看出资本在东亚区域的流动性不高。此外,东亚各国的汇率制度也有差异,中国实行有管理的 浮动汇率制度,日本是单一汇率制,而新加坡则是联系汇率制度,马来西亚实行的是单独浮动汇 率制。所以东亚各国和地区在这一指标上,并不具有建立最优货币区的优势。

表3 2009年东亚各国和地区经济数据(单位:亿美元,%) 国家和地区 贸易总额 GDP 对外和外来投资总额 对外贸易比率 对外投资比率 利率 中国 22073 49090 1430 44.96 2.91 5.31 日本 1131l 50681 960.98 22.32 1.87 O.1 韩国 6884 8325 179.04 82.69 2.15 3.0 印尼 2132 5394 l17.18 39.53 2.17 6.5 泰国 2866 2639 l13.31 108.6O 4.29 5.0 菲律宾 8l3 161O 63.7 50.5O 3.96 6.25 新加坡 5138 177l 364.37 290.12 2O.57 2.0 马来西亚 2814 l915 193.92 146.95 1O.13 6.30 中国香港 6824 2107 l13O.86 323.87 53.67 5.25 数据来源:根据《国际统计年鉴(2010)》计算得到。

(六)政策目标一致性 爱德华・托尔(Edward Tower)和托马斯.威莱特(Thomas Willett)于1970年提出以政策一体化作为 最优货币区的确定标准。他们认为一个国家的政策目标制约着其货币合作。政策目标相似性越高, 在对付经济冲击的时候就越容易达成一致,政策协调也就越容易。从表3中可以看出,东亚各国的 利率水平差异很大。印尼的利率比日本的利率高了7倍多,说明东亚金融发展水平差异过大,各国 实行的利率政策等不一致。另外,东亚各国消费者价格指数(CPI)也存在一定差异,说明通货膨胀 率存在差异。另外在财政政策和产业政策方面,东亚国家和地区之间的差异也很大,如香港地区实 行的是高度开放的自由产业政策,而日本则倾向于保护性的产业政策;台湾实施的是经济自由、鼓 励中小企业竞争的产业政策,而韩国历史上则重于组建大企业、大集团的产业政策。 总体来说,从 政策一体化指标看,目前东亚地区还不能满足这一标准,仍需各国努力合作。

二、东亚货币化一体化存在的困难与障碍 (一)不符合最优货币区理论中的标准 在上述的分析中可以看出,东亚地区的发展情况,总体上还不符合货币合作的标准。除了经 济开放度和产品多样化外,无论是在要素的流动性上,还是经济发展水平、政策目标协调上均不

lO