财务全套分析报表

- 格式:xls

- 大小:222.50 KB

- 文档页数:21

![财务报表模板[全套]](https://imgs-1438308264.cos.ap-hongkong.myqcloud.com/9e45580843323968011c92e8.webp)

专业资料

精心整理 财务报表模板(全套)

序号 报表种类 具体项目 报表序号

1 基本报表 资产负债表--月报表1

利润表--月报表2

现金流量表--月报表3

2 往来报表 应收帐款明细及帐龄分析表--月报表1-1

应付帐款明细及帐龄分析表--月报表1-2

其他应收款明细及帐龄明细表--月报表1-3

其他应付款明细及帐龄明细表--月报表1-4

预收预付帐款明细表--月报表1-5

3 资金报表 短期借款、长期借款明细表--月报表1-6

实收资本明细表--月报表1-7

资金周报表(按帐户)--周报表1-8

收支月报表--月报表1-9

4 资产报表 短期投资明细表--月报表1-10

长期投资明细表--月报表1-11

固定资产明细表--月报表1-12

无形资产、长期待摊费用明细表--月报表1-13

5 营运报表 收入结构明细表--月报表2-1

投资收益明细表表2-2

费用结构明细表--月报表2-3

高级管理人员费用明细表-月报表2-4

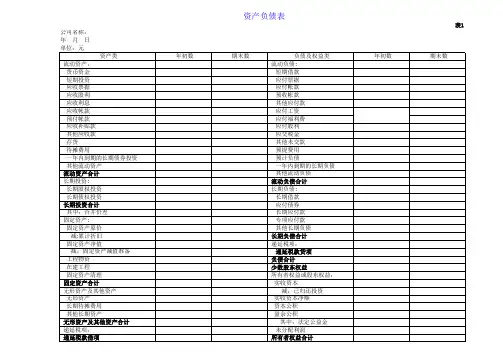

资产负债表

表1

公司名称:

年 月 日

单位:元

资产类 年初数 期末数 负债及权益类 年初数 期末数

流动资产: 流动负债:

财务表格全套完整版

摘要

财务表格是组织机构用于记录和报告财务信息的工具。它包含了各种财务数据,例如资产、负债、所有者权益、收入和支出等。财务表格的完整版涵盖了财务报表中的各个方面,并提供了全面的财务信息。本文介绍了财务表格的重要性、常见的财务表格类型以及如何使用财务表格来分析和监控组织的财务状况。

1. 财务表格的重要性

财务表格对于组织机构至关重要。它们提供了一个全面的财务概览,可以帮助管理层和投资者了解组织的财务状况,评估其经营绩效,并作出相应的决策。财务表格还可以帮助组织管理资金、制定预算、识别风险和机会,以及满足法律和监管要求。

2. 常见的财务表格类型

下面是一些常见的财务表格类型:

资产负债表

资产负债表是一份记录组织机构资产、负债和所有者权益的表格。它展示了组织的经济实体价值以及其拥有和欠债的状况。资产负债表通常按照流动性进行分类,包括流动资产和非流动资产,同时也包括流动负债和非流动负债。

损益表

损益表(也称为利润表或收入表)是一份显示组织收入、费用和利润的表格。它提供了组织收入和费用之间的关系,并展示了组织的盈利能力。损益表通常包括收入、直接成本、运营费用、利息、税收以及净利润等指标。

现金流量表

现金流量表是一份记录组织现金流入和流出的表格。它展示了组织从经营活动、投资活动和融资活动中获得的现金流量。现金流量表可以帮助组织评估其现金流动性和管理资金。

所有者权益变动表

所有者权益变动表(也称为股东权益变动表)是一份记录组织股东权益变动的表格。它展示了组织的股东权益的起始余额、新增和减少的金额、以及期末余额。所有者权益变动表可以帮助投资者了解组织的盈余分配和股东权益结构。 3. 如何使用财务表格

使用财务表格可以帮助我们分析和监控组织的财务状况。下面是一些常用的方法:

比较分析

通过比较不同期间的财务表格,我们可以看到组织在不同时间点的财务状况和变化趋势。比较分析可以帮助我们了解组织的成长和发展情况,以及是否存在潜在的问题。

表1公司名称:

年 月 日单位:元

资产类 年初数 期末数 负债及权益类 年初数 期末数

流动资产: 流动负债:

货币资金 短期借款

短期投资 应付票据

应收票据 应付帐款

应收股利 预收帐款

应收利息 其他应付款

应收帐款 应付工资

预付帐款 应付福利费

应收补贴款 应付股利

其他应收款 应交税金

存货 其他未交款

待摊费用 预提费用

一年内到期的长期债券投资 预计负债

其他流动资产 一年内到期的长期负债

流动资产合计 其他流动负债

长期投资: 流动负债合计

长期股权投资 长期负债:

长期债权投资 长期借款

长期投资合计 应付债券

其中:合并价差 长期应付款

固定资产: 专项应付款

固定资产原价 其他长期负债

减:累计折旧 长期负债合计

固定资产净值 递延税项:

减:固定资产减值准备 递延税款贷项

工程物资 负债合计

在建工程 少数股东权益

固定资产清理 所有者权益或股东权益:

固定资产合计 实收资本

无形资产及其他资产 减:已归还投资

无形资产 实收资本净额

长期待摊费用 资本公积

其他长期资产 盈余公积

无形资产及其他资产合计 其中:法定公益金

递延税项: 未分配利润

递延税款借项 所有者权益合计 资产负债表 资产总计 负债及权益合计 单位负责人:财务负责人:制表人:

第1篇

一、摘要

本报告旨在通过对某公司近三年的财务报表进行分析,全面评估其财务状况、经营成果和现金流量情况。通过对资产负债表、利润表和现金流量表的分析,揭示公司的财务风险、盈利能力和偿债能力,为决策者提供有益的参考。

二、公司概况

某公司成立于20XX年,主要从事XX行业的生产经营。经过多年的发展,公司已具备一定的市场份额和品牌知名度。以下是公司近三年的主要财务数据:

1. 20XX年:营业收入10亿元,净利润0.5亿元;

2. 20XX年:营业收入12亿元,净利润0.8亿元;

3. 20XX年:营业收入15亿元,净利润1.2亿元。

三、财务报表分析

(一)资产负债表分析

1. 资产结构分析

从资产负债表可以看出,公司资产总额逐年增长,其中流动资产占比最高,表明公司短期偿债能力较强。以下是具体分析:

(1)流动资产分析

20XX年:流动资产为8亿元,其中货币资金2亿元,应收账款3亿元,存货3亿元。

20XX年:流动资产为9亿元,其中货币资金2.5亿元,应收账款3.5亿元,存货3.5亿元。

20XX年:流动资产为10.5亿元,其中货币资金3亿元,应收账款4亿元,存货3.5亿元。

从上述数据可以看出,公司流动资产逐年增长,且货币资金占比最高,说明公司具备较强的短期偿债能力。

(2)非流动资产分析 20XX年:非流动资产为2亿元,其中固定资产1亿元,无形资产1亿元。

20XX年:非流动资产为2.5亿元,其中固定资产1.5亿元,无形资产1亿元。

20XX年:非流动资产为3亿元,其中固定资产2亿元,无形资产1亿元。

从上述数据可以看出,公司非流动资产逐年增长,其中固定资产占比最高,说明公司具备一定的长期发展潜力。

2. 负债结构分析

从资产负债表可以看出,公司负债总额逐年增长,其中流动负债占比最高,表明公司短期偿债压力较大。以下是具体分析:

(1)流动负债分析

20XX年:流动负债为6亿元,其中短期借款2亿元,应付账款4亿元。