2019新个税抵扣ppt课件

- 格式:ppt

- 大小:17.74 MB

- 文档页数:59

个税扣除标准2019

个税扣除标准是指在计算个人所得税时,可以从应纳税所得额中扣除的各项支出和费用的标准。2019年,我国个税扣除标准有了一些调整,以下将对这些调整进行详细介绍。

首先,2019年个税起征点提高至5000元。这意味着,纳税人的收入中,超过5000元部分才需要缴纳个人所得税。这一调整将减轻低收入者的税收负担,有利于促进消费和增加居民可支配收入。

其次,子女教育、继续教育支出的专项附加扣除标准提高至1000元。这意味着,纳税人可以在纳税时按照子女教育和继续教育支出的实际费用,在每个子女每年1000元的标准额度内扣除。这一政策鼓励家庭投入更多教育资源,促进教育公平。

此外,赡养老人支出的专项附加扣除标准也提高至2000元。这意味着,纳税人可以在纳税时按照赡养老人的实际支出,在每个赡养老人每年2000元的标准额度内扣除。这一政策有利于减轻家庭赡养老人的经济压力,促进社会和谐稳定。

再者,住房贷款利息和房租支出的专项附加扣除标准继续执行。纳税人在纳税时可以按照住房贷款利息和房租的实际支出,在每年12000元的标准额度内扣除。这一政策有利于鼓励居民购房和保障基本居住需求。

最后,大病医疗支出的专项附加扣除标准也继续执行。纳税人在纳税时可以按照大病医疗的实际支出,在每年60000元的标准额度内扣除。这一政策有利于减轻大病患者和其家庭的经济负担,促进全民健康。

总的来说,2019年个税扣除标准的调整,有利于减轻纳税人的税收负担,促进教育公平、家庭和谐、住房保障和全民健康。同时也有利于增加居民的可支配收入,促进消费,对于我国经济的稳定和持续发展具有积极的意义。

希望以上内容可以对您有所帮助,如有疑问,欢迎咨询相关税务部门或专业人士。

2019新个税年终奖黑洞解析:熟用政策方能获得实在好处!

岁月如虹、流年似锦,元宵节一过,意味着年彻底过完了,然而过年的那份心情仍余味犹存,其中就包括了回家过年前发年终奖那一刻的喜悦与期待。

说起年终奖就少不了个税问题,众所周知,2019新个税政策已经施行,那么,新的税务规定有哪些变化?我们该如何避开一些个税黑洞争取年终奖到手钞票能拿得更多?下面让小编为您一一介绍。

首先,我们来了解一下“什么是年终奖?”

税法上对于“年终奖”是这样定义的:全年一次性奖金,是指行政机关、企事业单位等扣缴义务人根据其全年经济效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次性奖金。

全年一次性奖金也叫年终奖,但不限于年终发放,可以是一年发放一次的综合性奖金。包括年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资。不包括:半年奖、季度奖、加班奖、先进奖、考勤奖。

接着,大家经常说到的“个税年终奖黑洞到底是怎么回事?”

依据《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定,纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税,并按以下计税办法,由扣缴义务人发放时代扣代缴:(一)确定适用税率和速算扣除数。先将雇员当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数。如果在发放年终一次性奖金的当月,雇员当月工资薪金所得低于税法规定的费用扣除额,应将全年一次性奖金减除“雇员当月工资薪金所得与费用扣除额的差额”后的余额,按上述办法确定全年一次性奖金的适用税率和速算扣除数。(二)将雇员个人当月内取得的全年一次性奖金,按上述确定的适用税率和速算扣除数计算征税,计算公式如下:1,如果雇员当月工资薪金所得高于(或等于)税法规定的费用扣除额的,适用公式为:应纳税额=雇员当月取得全年一次性奖金×适用税率-速算扣除数;2,如果雇员当月工资薪金所得低于税法规定的费用扣除额的,适用公式为:应纳税额=(雇员当月取得全年一次性奖金-雇员当月工资薪金所得与费用扣除额的差额)×适用税率-速算扣除数。

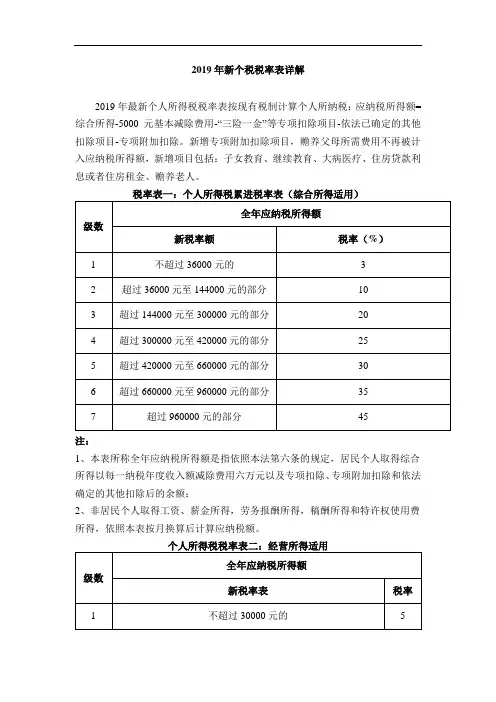

2019年新个税税率表详解

2019年最新个人所得税税率表按现有税制计算个人所纳税:应纳税所得额=

综合所得-5000元基本减除费用-“三险一金”等专项扣除项目-依法已确定的其他扣除项目-专项附加扣除。新增专项附加扣除项目,赡养父母所需费用不再被计入应纳税所得额,新增项目包括:子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人。

税率表一:个人所得税累进税率表(综合所得适用)

级数 全年应纳税所得额

新税率额 税率(%)

1 不超过36000元的 3

2 超过36000元至144000元的部分 10

3 超过144000元至300000元的部分 20

4 超过300000元至420000元的部分 25

5 超过420000元至660000元的部分 30

6 超过660000元至960000元的部分 35

7 超过960000元的部分 45

注:

1、本表所称全年应纳税所得额是指依照本法第六条的规定,居民个人取得综合所得以每一纳税年度收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额;

2、非居民个人取得工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得,依照本表按月换算后计算应纳税额。

个人所得税税率表二:经营所得适用

级数 全年应纳税所得额

新税率表 税率

1 不超过30000元的 5

2 超过30000元至90000元的部分

10

3 超过90000元至300000元的部分 20

4 超过300000元至500000元的部分 30

5 超过500000元的部分 35

注:

本表所称全年应纳税所得额是指依照本法第六条的规定,以每一纳税年度的收入总额减除成本、费用以及损失后的余额。

代理记账 悟空财税让你的财务更聪明。

2019年个税新变化:6项专项扣除,每月省下上万元

最近小编了解到2019年1月1日起施行新的个税法,目的是确保新旧税制平稳过渡。大家都知道2018年10月起个税施行5000的起征点和新税率。新个税法规定在2018年10月至2018年12期间,纳税人的工资、薪金所得,先行按照每让您每月收入额减除费用五千元以及专项扣,并不再扣除附加减除费用,在这期间已经有不少人享受到了这个政策带来的利益。

2019年1月起对于居民纳税人工资薪金所得新的变化我们先来说一下预扣预缴税款方法即累计预扣法:

即扣缴义务人在一个纳税年度内,以纳税人在本单位截至当前月份累计工资薪金所得收入额减除纳税人申报的累计减免收入、累计专项扣除、累计专项附加扣除等其他扣除后的余额为累计预扣缴应纳税所得额,适用工资薪金所得税预扣预缴税率表。 代理记账 悟空财税让你的财务更聪明。

这么说是不是觉得很复杂,下面小编来为大家举个例子:首先来看一下税率表。

例:小明工资薪金所得收入20000元,个人负担三险一金4400元,每月专项附加扣除3000元,小明在2019年1月、2月支付工资薪金时,应预扣个人所得税多少钱?

首先来看一下1月份税款:

1月预扣预缴应纳税所得额=20000-5000-4400-300=7600元

查综合所得税年度税率表,适应3%税率。即1月预扣预缴税额=7600*3%=228元。

再来看一下2月税款:

1~2月累计预扣预缴应纳税所得额=40000-10000-8800-6000=15200元。也是适用3%的税率,1~2月累计预扣预缴税额=15200*3%=456.那么2月应预扣预缴税额=456-228=228元。

通过这个案例是不是更清楚这个累计预扣法了。案例中有专项扣除部分,那么最后小编在来说一下六项专项扣除吧。

六项即子女教育费专项附加扣除、继续教育专项附加扣除、大病医疗专项附加扣除、住房贷款利息专项附加扣除、住房租金专项附加扣除以及赡养老人专项附加扣除。针对次六项专项扣除在扣除前需要进项专项附加扣除信息采集表的填写,所有的信息都要如实填写,如代理记账 悟空财税让你的财务更聪明。