家庭资产配置ppt课件

- 格式:pptx

- 大小:3.18 MB

- 文档页数:39

合理稳健的家庭资产分配方式

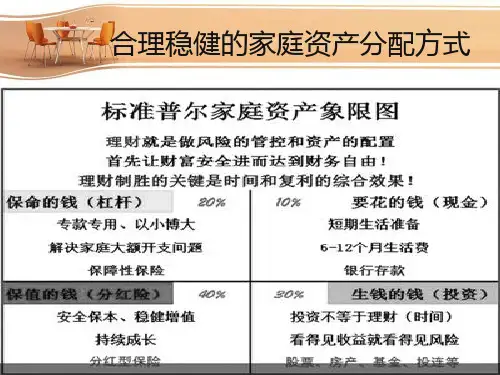

•第一个账户是日常开销账户,也就是要花的钱,一般占家庭资产的10%,为家庭3~6个月的生活费。一般放在活期

储蓄的银行卡中。这个账户保障家庭的短期开销和日常生

活,买衣服、美容、旅游等都应该从这个账户中支出。这

个账户最容易出现的问题是占比过高,很多时候也正是因

为这个账户花销过多,而没有钱准备其他账户。

•要点:短期消费,3~6个月的生活费。一般放在银行活期存款、货币基金中。

•第二个账户是杠杆账户,也就是保命的钱,一般占家庭资产的20%,为的是以小博大,专门解决突发的大额开支。

•这个账户保障突发的大额开销,一定要专款专用,以保障家庭成员出现意外事故、重大疾病时,有足够的钱来保命。

这个账户主要是意外伤害和重疾保险,因为只有保险才能

以小搏大,平时不占用太多钱,用时又有大笔的钱。

•这个账户平时看不到什么作用,但到了关键的时刻,它能保障你不会为了急用钱卖车卖房、股票低价套现、到处借

钱。如果没有这个账户,你的家庭资产有可能随时面临风

险,所以叫作保命的钱。

•要点:意外重疾保障,专款专用,解决家庭突发的大开支。

•第三个账户是投资收益账户,也就是生钱的钱。一般占家庭资产的30%,为家庭创造收益,用有风险的投资创造高

回报。这个账户为家庭创造高收益,往往是通过你的智慧,

用你最擅长的方式为家庭赚钱,包括投资股票、基金、房

产、企业等。

•这个账户关键在于合理的占比,也就是要赚得起也要亏得起,无论盈亏对家庭不能有致命性的打击,这样你才能从

容地抉择。

•要点:重在收益。这个账户最大的问题是偏向性,很多家庭买股票第一年占比30%,看见收益第二年就用90%的钱

去买股票了。其实,投资≠理财。

•第四个账户是长期收益账户,也就是保本升值的钱。一般占家庭资产的40%,为保障家庭成员的养老金、子女教育金、留给子女的钱等,一定要用,并需要提前准备的钱。

•这个账户为保本升值的钱,一定要保证本金不能有任何损失,并要抵御通货膨胀的侵蚀,所以收益不一定高,但却是长期稳定的。这个账户最重要的是专属:

家庭理财规划方案ppt

随着社会经济的发展,人们的生活水平不断提高。对于家庭而言,像买房、购车,孩子教育等等会成为家庭消费的重要因素,因此,对于家庭财务规划的重视度也越来越高。对于初入职场的青年,更需要控制好自己的开支,用更加明智的方式积聚家庭财富。在本文中,我们将探讨如何制定一份合理的家庭理财规划。

1. 收入支出评估

要做好一份家庭理财规划方案,首先需要对家庭现有的收入和支出情况进行评估。通过对现有经济状况的了解,我们能够更好地规划和控制日常开支,以及制定更为可行的财务目标。

家庭的月收入包括工资收入、生意收入和投资收入等。在计算此项数据时,需要将家庭内所有人的收入统计起来,以便得到一个精准而全面的数据。

家庭的月支出主要包括生活必需品支出、住房贷款、车贷以及孩子的教育等。在估算此项数据时,需要对生活中每项开支进行详细的分解,以便更好地控制开支。

2. 财务目标制定

当我们评估好家庭的收入支出情况后,接下来需要制定更为合理和明确的财务目标。这通常包括下面几个方面:

2.1 紧急备用金目标

每个家庭都需要拥有一定的现金备用,以备紧急情况下的开销。实际上,平均而言,家庭应该储备3-6个月的家庭支出作为备用金。

2.2 短期目标

短期目标是指在一到三年内需要完成的目标,通常包括旅游、装修、购车等。家庭根据自己的需求和经济状况来制定不同的短期目标。

2.3 中长期目标

中长期目标是指三年以上需要实现的目标,通常包括孩子的教育资金、养老和投资等。这些目标实行时需要根据家庭财务实际情况预先安排。

3. 财务规划实施

在制定了明确的财务目标后,下一步就是实施财务规划方案。 3.1 做好家庭预算

一份好的家庭预算是成功财务规划的基础之一,它需要准确计算每月的开支,以及对资金流动进行合理的规划。

3.2 理性投资

财务规划中的理性投资可以有效地增加家庭的资产财富。选择一些有稳定收益的理财产品,会大大增加家庭的收益。

金字塔 家庭资产配置模型

摘要:

一、引言

1.介绍金字塔家庭资产配置模型

2.阐述资产配置的重要性

3.说明文章的目的和结构

二、金字塔家庭资产配置模型概述

1.金字塔模型的基本原则

2.金字塔模型的层次结构

3.金字塔模型的应用场景

三、金字塔模型各层次的资产配置策略

1.第一层:金字塔底部——保障性资产

a.主要配置类型

b.配置比例及原因

c.投资建议

2.第二层:金字塔中部——稳健性资产

a.主要配置类型

b.配置比例及原因

c.投资建议

3.第三层:金字塔顶部——成长性资产

a.主要配置类型 b.配置比例及原因

c.投资建议

四、金字塔家庭资产配置模型的优势与局限

1.优势

a.风险分散

b.适应不同家庭阶段

c.操作简便

2.局限

a.投资收益相对较低

b.需要定期调整配置

c.不同家庭的实际需求可能有所不同

五、结论

1.总结金字塔家庭资产配置模型的特点和应用

2.强调资产配置的重要性

3.提醒读者根据自身需求调整资产配置策略

正文:

在家庭理财领域,金字塔家庭资产配置模型是一种被广泛应用的资产配置策略。本文将对这一模型进行详细介绍,并分析其优势与局限。

首先,我们需要了解金字塔家庭资产配置模型的基本原则。该模型根据资产风险和收益的特性,将资产分为三个层次:保障性资产、稳健性资产和成长性资产。其中,保障性资产位于金字塔底部,主要目的是为家庭提供安全保障,如保险、现金等;稳健性资产位于金字塔中部,以稳定收益为主,如债券、定期存款等;成长性资产位于金字塔顶部,追求较高收益,如股票、房地产等。

接下来,我们将详细探讨金字塔模型各层次的资产配置策略。首先是保障性资产,这一层次的配置主要是为了应对突发的家庭风险,如疾病、意外等。因此,应适当配置保险、现金等流动性较高的资产。其次是稳健性资产,这一层次的配置旨在保证家庭财富的稳定增长,应对中短期的家庭支出。债券、定期存款等固定收益类资产是这一层次的主要配置类型。最后是成长性资产,这一层次的配置旨在为家庭创造较高的收益,如股票、房地产等。需要注意的是,这一层次的资产风险较高,应根据家庭的投资能力和风险承受能力进行合理配置。

家庭资产配置培训课件

1. 简介

家庭资产配置指的是根据个人家庭的财务目标和风险承受能力,将资金分配到不同的资产类别中,以实现最佳的风险收益平衡。本课程旨在帮助家庭理解和应用资产配置策略,提高财务决策的科学性和稳定性。

2. 为什么需要资产配置

2.1 风险分散

通过将资金分散投资于不同的资产类别,可以降低投资组合的整体风险。当某一资产表现不佳时,其他资产可能会有较好的表现,从而平衡整体回报。 2.2 优化投资回报

不同资产类别的风险和回报特征各不相同。通过资产配置,可以根据个人家庭的财务目标和风险承受能力,将资金投资于能够实现最佳风险回报平衡的资产类别。

2.3 实现财务目标

合理的资产配置可以帮助家庭实现长期财务目标,如购房、教育基金、养老金等。通过将资金分配到不同的资产类别中,可以满足不同目标的需求。

3. 资产配置的原则

3.1 分散投资

将资金投资于不同的资产类别,如股票、债券、房地产、现金等,以降低整体风险。 3.2 风险与回报的平衡

根据个人风险承受能力,将资金投资于能够获得适当回报的资产类别,避免过分追求高回报而忽视风险。

3.3 动态调整

随着个人家庭的财务状况和市场环境的变化,需要定期调整资产配置,以保持最佳风险回报平衡。

4. 常见的资产类别

4.1 股票

股票是一种代表投资者对某家公司所有权的金融工具,投资股票可以获得公司盈利的一部分,并有机会享受股价上涨带来的资本收益。

4.2 债券

债券是借款人发行的一种债务工具,投资债券可以获得借款人支付的利息,并在到期时收回本金。 4.3 房地产

房地产是一种实物资产,投资房地产可以获得租金收入,并有可能在未来通过房价上涨实现资本增值。

4.4 现金

现金是指流动性强的资产,如银行存款、货币市场基金等。持有现金可以提供紧急资金需求的保障。

5. 资产配置的步骤

5.1 理清财务目标

明确个人家庭的财务目标,如购房、教育基金、养老金等,以确定资产配置的方向。