家庭资产配置讲座

- 格式:ppt

- 大小:1.94 MB

- 文档页数:33

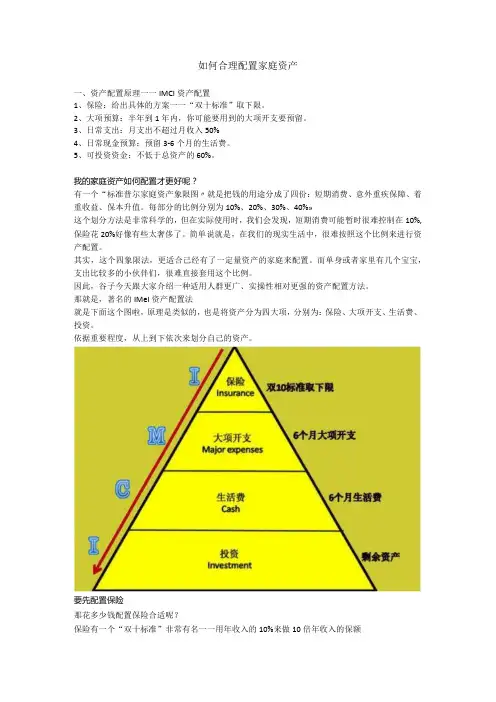

如何合理配置家庭资产一、资产配置原理一一IMCI资产配置1、保险:给出具体的方案一一“双十标准”取下限。

2、大项预算:半年到1年内,你可能要用到的大项开支要预留。

3、日常支出:月支出不超过月收入50%4、日常现金预算:预留3-6个月的生活费。

5、可投资资金:不低于总资产的60%。

我的家庭资产如何配置才更好呢?有一个“标准普尔家庭资产象限图〃就是把钱的用途分成了四份:短期消费、意外重疾保障、着重收益、保本升值。

每部分的比例分别为10%、20%、30%、40%»这个划分方法是非常科学的,但在实际使用时,我们会发现,短期消费可能暂时很难控制在10%,保险花20%好像有些太奢侈了。

简单说就是,在我们的现实生活中,很难按照这个比例来进行资产配置。

其实,这个四象限法,更适合己经有了一定量资产的家庭来配置。

而单身或者家里有几个宝宝,支出比较多的小伙伴们,很难直接套用这个比例。

因此,谷子今天跟大家介绍一种适用人群更广、实操性相对更强的资产配置方法。

那就是,著名的IMel资产配置法就是下面这个图啦,原理是类似的,也是将资产分为四大项,分别为:保险、大项开支、生活费、投资。

依据重要程度,从上到下依次来划分自己的资产。

要先配置保险那花多少钱配置保险合适呢?保险有一个“双十标准”非常有名一一用年收入的10%来做10倍年收入的保额什么意思呢?第一个“十”,指购买保险的总保额是年收入的10倍,假如你的家庭年收入为50万,那么你需要购买的保险总保额就是50*10=500万元。

第二个“十”,则指用年收入的10%来买保险,比如年收入50万,就花50*10%=5万元来买保险。

是不是有点晕?不要怕,简单点执行,就是按照年收入10%来配置保险就可以啦2、预留好大项预算所谓大项预算是指在半年到1年,你可能需要用到的大项开支。

例如:买房、买车、结婚等等。

这些一定要单列出来,这样免得到时四处筹钱,甚至把处于低谷的投资品卖掉,到时损失巨大,心痛都来不及咯,这部分花销是发生概率较高的,一旦计划,就不能动,尽量放在货币基金等方便随时取用的地方。

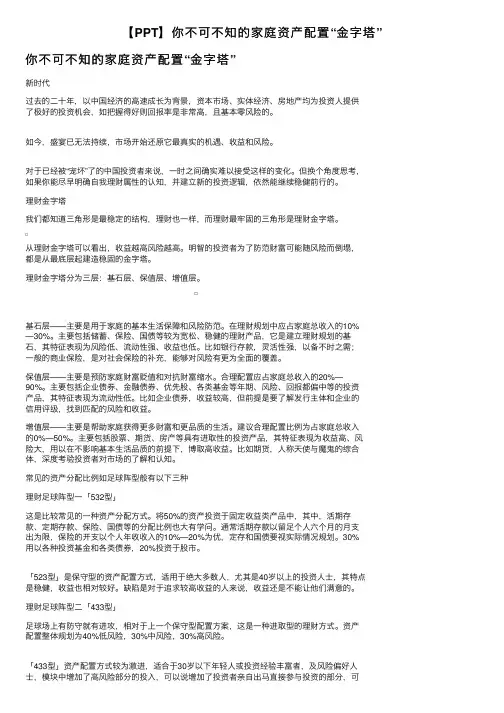

【PPT】你不可不知的家庭资产配置“⾦字塔”你不可不知的家庭资产配置“⾦字塔”新时代过去的⼆⼗年,以中国经济的⾼速成长为背景,资本市场、实体经济、房地产均为投资⼈提供了极好的投资机会,如把握得好则回报率是⾮常⾼,且基本零风险的。

如今,盛宴已⽆法持续,市场开始还原它最真实的机遇、收益和风险。

对于已经被“宠坏”了的中国投资者来说,⼀时之间确实难以接受这样的变化。

但换个⾓度思考,如果你能尽早明确⾃我理财属性的认知,并建⽴新的投资逻辑,依然能继续稳健前⾏的。

理财⾦字塔我们都知道三⾓形是最稳定的结构,理财也⼀样,⽽理财最牢固的三⾓形是理财⾦字塔。

从理财⾦字塔可以看出,收益越⾼风险越⾼。

明智的投资者为了防范财富可能随风险⽽倒塌,都是从最底层起建造稳固的⾦字塔。

理财⾦字塔分为三层:基⽯层、保值层、增值层。

基⽯层——主要是⽤于家庭的基本⽣活保障和风险防范。

在理财规划中应占家庭总收⼊的10%—30%。

主要包括储蓄、保险、国债等较为宽松、稳健的理财产品,它是建⽴理财规划的基⽯,其特征表现为风险低、流动性强、收益也低。

⽐如银⾏存款,灵活性强,以备不时之需;⼀般的商业保险,是对社会保险的补充,能够对风险有更为全⾯的覆盖。

保值层——主要是预防家庭财富贬值和对抗财富缩⽔。

合理配置应占家庭总收⼊的20%—90%。

主要包括企业债券、⾦融债券、优先股、各类基⾦等年期、风险、回报都偏中等的投资产品,其特征表现为流动性低。

⽐如企业债券,收益较⾼,但前提是要了解发⾏主体和企业的信⽤评级,找到匹配的风险和收益。

增值层——主要是帮助家庭获得更多财富和更品质的⽣活。

建议合理配置⽐例为占家庭总收⼊的0%—50%。

主要包括股票、期货、房产等具有进取性的投资产品,其特征表现为收益⾼、风险⼤,⽤以在不影响基本⽣活品质的前提下,博取⾼收益。

⽐如期货,⼈称天使与魔⿁的综合体,深度考验投资者对市场的了解和认知。

常见的资产分配⽐例如⾜球阵型般有以下三种理财⾜球阵型⼀「532型」这是⽐较常见的⼀种资产分配⽅式。

家庭财务规划讲座演讲稿尊敬的听众们,大家好!我很荣幸能够在今天这个特别的场合发表演讲,为大家分享关于家庭财务规划的重要性和方法。

我希望通过这次演讲,能够给大家提供一些实用的建议和技巧,帮助你们更好地管理家庭财务,确保财富稳定增长。

首先,让我们先来了解一下家庭财务规划的定义。

家庭财务规划是指通过合理规划和管理家庭收入、支出和投资,达到理想的财务目标的过程。

一个好的家庭财务规划可以帮助我们更好地掌控个人和家庭的财务状况,避免不必要的浪费,提升财务稳定性。

要进行有效的家庭财务规划,我们需要首先进行全面的财务分析。

这包括评估家庭的当前财务状况,包括收入、支出、债务和资产。

我们可以列出家庭的收入来源,比如工资、利息、股息等;然后列出家庭的各种支出,包括日常生活开销、房屋贷款、教育费用等。

这样可以清楚地了解家庭的财务情况,发现问题所在。

在进行财务分析的基础上,我们可以制定一个合理的家庭预算。

预算是指对家庭收入和支出进行详细规划和分配。

首先,我们应该设定一个总体的财务目标,比如每个月储蓄一定比例的收入,或者在一定时间内存下一笔购房款。

然后,我们可以根据家庭的收入情况,将每个月的支出进行合理分配,确保不超过总收入。

通过制定预算,我们可以控制开支,合理分配资金,避免浪费和过度消费的情况。

另外,一个好的家庭财务规划需要考虑风险管理。

家庭成员可能面临各种各样的风险,包括丧失工作、生病、意外事故等等。

因此,我们应该购买适当的保险,保障家人在面临风险时有足够的经济保障。

保险种类包括人寿保险、医疗保险、意外保险等等。

选择合适的保险种类和保额,可以有效地规避风险,保障家庭的经济安全。

此外,家庭财务规划也需要考虑投资管理。

合理的投资可以帮助提高家庭的财富增长率,但同时也需要注意投资的风险。

我们应该根据个人的风险承受能力和投资知识,选择适合的投资产品。

比如,如果你对风险比较保守,可以选择低风险的投资产品,比如国债或货币基金。

如果你对风险有一定承受能力,可以选择股票、基金等投资,以获取更高的回报。

家庭资产配置个人资产配置经典案例随着社会经济的发展,人们的生活水平也逐渐提高,人们关注到了资产管理和理财的重要性。

在日常资产管理中,家庭资产配置和个人资产配置是两个不可或缺的部分。

在本文中,我们将通过经典案例来探讨家庭资产配置和个人资产配置的重要性以及如何进行有效的资产配置。

家庭资产配置是指家庭成员对家庭总资产进行科学分配和配置,以达到更好的资产增长。

家庭资产配置不仅仅关乎个人的利益,还涉及家庭成员的生活、工作和利益分配等方面。

家庭资产配置需要考虑家庭成员的资产性质、资产来源、个人收入和资产占比等因素,并根据个人风险偏好、投资方式、投资期限等因素进行资产投资分配。

以张先生家庭为例,他家庭的总资产约为1000万元,其中包括房产、股票、银行存款等资产。

基于家庭成员的风险偏好和投资方式等因素,张先生将家庭资产进行分配:房产占比为30%,股票占比为50%,银行存款占比为20%。

此外,张先生还考虑到了每个资产的投资期限,房产是长期投资,股票是中长期投资,银行存款是短期投资。

这样的资产配置不仅规避了单一风险,而且可以实现家庭资产的平稳增长。

个人资产配置是指个人按照自己的风险偏好和收入情况来合理地分配个人资产,以降低个人财务风险和实现资产增长。

个人资产配置需要考虑个人的年龄、收入来源、理财目标等因素,以便找到适合个人的投资方式和投资组合。

以李女士为例,她是一位30岁的职场女性,年收入约为20万元。

李女士根据个人风险偏好和收入情况,将个人资产配置为股票、基金、银行存款等多种投资品种,股票的占比约为50%,基金的占比约为30%,银行存款的占比约为20%。

此外,李女士还将不同类别的基金分别进行投资,以降低单一品种的风险。

这样的个人资产配置不仅在投资期间实现了资产增长,同时也为李女士的退休生活提供了充足的资金保障。

综上所述,家庭资产配置和个人资产配置都是重要的资产管理方面。

在进行资产配置时,个人需要考虑风险偏好、收入情况、投资目标等因素,以找到适合自己的投资方式和投资组合。

家庭资产配置培训课件1. 简介家庭资产配置指的是根据个人家庭的财务目标和风险承受能力,将资金分配到不同的资产类别中,以实现最佳的风险收益平衡。

本课程旨在帮助家庭理解和应用资产配置策略,提高财务决策的科学性和稳定性。

2. 为什么需要资产配置2.1 风险分散通过将资金分散投资于不同的资产类别,可以降低投资组合的整体风险。

当某一资产表现不佳时,其他资产可能会有较好的表现,从而平衡整体回报。

2.2 优化投资回报不同资产类别的风险和回报特征各不相同。

通过资产配置,可以根据个人家庭的财务目标和风险承受能力,将资金投资于能够实现最佳风险回报平衡的资产类别。

2.3 实现财务目标合理的资产配置可以帮助家庭实现长期财务目标,如购房、教育基金、养老金等。

通过将资金分配到不同的资产类别中,可以满足不同目标的需求。

3. 资产配置的原则3.1 分散投资将资金投资于不同的资产类别,如股票、债券、房地产、现金等,以降低整体风险。

3.2 风险与回报的平衡根据个人风险承受能力,将资金投资于能够获得适当回报的资产类别,避免过分追求高回报而忽视风险。

3.3 动态调整随着个人家庭的财务状况和市场环境的变化,需要定期调整资产配置,以保持最佳风险回报平衡。

4. 常见的资产类别4.1 股票股票是一种代表投资者对某家公司所有权的金融工具,投资股票可以获得公司盈利的一部分,并有机会享受股价上涨带来的资本收益。

4.2 债券债券是借款人发行的一种债务工具,投资债券可以获得借款人支付的利息,并在到期时收回本金。

4.3 房地产房地产是一种实物资产,投资房地产可以获得租金收入,并有可能在未来通过房价上涨实现资本增值。

4.4 现金现金是指流动性强的资产,如银行存款、货币市场基金等。

持有现金可以提供紧急资金需求的保障。

5. 资产配置的步骤5.1 理清财务目标明确个人家庭的财务目标,如购房、教育基金、养老金等,以确定资产配置的方向。

5.2 评估风险承受能力通过综合考虑个人家庭的收入状况、负债情况、家庭成员等因素,评估风险承受能力,确定适合的资产配置比例。

资产配置演讲稿(大全5篇)第一篇:资产配置演讲稿在座的各位大家好,今天我讲的内容是关于资产配置的.我所要讲的内容分为以上三个部分.一为什么要进行资产配置,二资产配置的基本定义和意义,最后是具体如何进行资产配置.那么首先来为什么说资产配置很重要呢.我们来回顾下中国资本市场形成以来的20年的情况,我们可以看到传统意义上的牛熊市只有3.4年,大部分时间股市都是处于震荡时期.由于股市波动是很正常的事,所以事实上普通投资者是很难准确的把握住股市的行情的,有些投资者抓住92年的牛市进入股市,反倒却在93年熊市中跌的更惨.终于熬到了06年的大牛市,可是牛市初期大部分投资者并不敢入市,可能到06年底至07年才意识到投资机会,那就很可能在08年大跌中收益微小甚至亏损.下面这个图标就很好的体现了牛市中投资者也不一定能够获利,我们可以看到99年和00年的时候上证收益率为正的百分之20和50的时候有分别百分之60和30的投资者仍是亏损,另外01到03年股指是处于下降阶段有百分之七八十的投资者也就是大多数都是亏损的,我们好理解.但是我们看到06.07年大牛市的时候上证收益率都破百了,还是有百分之10到40的投资者亏损,这就是前面我们提的股市震荡中投资者很难把握准确市场行情造成的.股民以为他们能够在低点买入然后在高点卖出,高抛低吸.然而真正的股市并不是这么理想化的,下面我们模拟一个真正的股市应该如何.股市初期开始上涨 ,大部分投资者并不敢轻易入市,当股市涨过一段之后大部分投资者才进入.股市继续上涨,此时投资者的热情达到高点,他们却忽略了此时他们可能已经站在了悬崖边上,股市有很大的下行风险,股市高点震荡,开始有一波下跌,此时大多数投资者仍会认为是股市进行一波调整之后还会上涨,可惜事与愿违,股市继续下跌,此时投资者投资热情开始动摇,有一小部分投资者卖出了股票。

股市继续下跌,此时大多数投资者股价已经跌破成本价,大部分投资者选择继续持有等待反弹,股市低位震荡,这是就会有投资者选择卖出股票做其他的事,之后股市却开始上升,一样的此时大部分投资者不敢轻易入市,股市继续上行,此时投资者才反应过来自己错过了一波大好行情。