登海种业2019年财务风险分析详细报告

- 格式:rtf

- 大小:69.04 KB

- 文档页数:4

登海种业2020年财务分析详细报告一、资产结构分析1.资产构成基本情况登海种业2020年资产总额为376,050.86万元,其中流动资产为301,938.12万元,主要以交易性金融资产、货币资金、存货为主,分别占流动资产的62.93%、21.6%和13.5%。

非流动资产为74,112.74万元,主要以固定资产、无形资产、在建工程为主,分别占非流动资产的74.67%、11.58%和8.93%。

资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产375,847.72 100.00368,815.47100.00376,050.86100.00流动资产289,884.2 77.13287,763.27 78.02301,938.1280.29交易性金融资产0 -200,420.76 54.34189,999.2750.52货币资金21,373.32 5.69 20,465.72 5.55 65,210.19 17.34 存货79,090.01 21.04 60,849.63 16.50 40,774.66 10.84 非流动资产85,963.52 22.87 81,052.19 21.98 74,112.74 19.71固定资产64,920.59 17.27 61,128.74 16.57 55,341.84 14.72 无形资产8,977.76 2.39 8,757.33 2.37 8,582.37 2.28 在建工程4,326.6 1.15 5,230.11 1.42 6,620.72 1.762.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的84.52%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产289,884.2 100.00287,763.27 100.00301,938.12100.00交易性金融资产0 -200,420.76 69.65189,999.2762.93货币资金21,373.32 7.37 20,465.72 7.11 65,210.19 21.60 存货79,090.01 27.28 60,849.63 21.15 40,774.66 13.50 应收账款2,439.85 0.84 1,897.96 0.66 2,434.39 0.81其他流动资产183,563.8463.32 67.89 0.02 1,694.18 0.56预付款项2,292.68 0.79 3,165.21 1.10 1,305.97 0.43 其他应收款1,118.86 0.39 896.11 0.31 519.45 0.173.资产的增减变化2020年总资产为376,050.86万元,与2019年的368,815.47万元相比有所增长,增长1.96%。

登海种业研究报告

登海种业(Denghai Seeds)是中国一家专注于农作物种子研发、生产和销售的种业公司。

以下是对登海种业的研究报告。

1. 公司简介:登海种业成立于2005年,总部位于中国安徽省

合肥市。

公司专注于自主研发农作物种子,并通过多渠道销售给全国各地的农民和种植户。

公司目前在国内种子市场上占据一定份额,并逐渐扩大在国际市场的销售。

2. 产品线:登海种业主要研发和销售水稻、小麦、玉米、大豆等主要农作物的优质种子。

公司不仅注重种子的产量和抗病性,还关注产品的适应性和耐候性,以满足不同地区和环境的需求。

3. 技术实力:登海种业拥有一支强大的研发团队,由多位农业专家和科学家组成。

公司注重技术创新和研发投入,并与多所农业学校和研究机构合作,开展种子育种研究,以提升产品品质和竞争力。

4. 销售网络:登海种业通过多种渠道销售种子产品,包括与经销商建立合作关系,开设专卖店以及在线销售。

公司在全国各地有广泛的销售网络,并拥有一定的品牌知名度。

此外,登海种业也开始拓展国际市场,并与海外合作伙伴合作,扩大海外销售渠道。

5. 市场前景:中国农业领域的发展空间巨大,随着人口的增加和农业现代化的推进,对高产、高效、抗病的农作物种子需求也在不断增长。

登海种业凭借良好的产品品质和服务口碑,具

备在市场上取得更多份额的潜力。

总之,登海种业是中国一家专注于农作物种子研发和销售的种业公司,凭借技术实力和广泛的销售网络,在中国农业市场上具备一定竞争优势。

未来,公司有望在农作物种子行业取得更大的发展,并拓展国际市场。

-172-盈利能力是业务运营的主要目标,它与公司在一定时期内通过业务活动产生利润的能力有关。

盈利能力越高,其公司的利润额就会更高,带给公司的现金流量会越多,投资者容易获得更多的投资收益、债权人可以收回更高的本息。

盈利能力分析的主要目的是使经营管理者在运营和管理过程中及时发现问题,找到解决方案,提高盈利能力并使公司稳步发展。

上市公司的盈利能力分析主要是基于公司财务报表的各项财务指标,通常包括营业利润率,净资产收益率、销售毛利率等。

通过分析上市公司的盈利能力,经营管理者可以了解到企业的发展前景和盈利状况,进而为公司创造出更好的经济效益。

1 隆平高科与登海种业财务状况简析1.1 案例公司介绍本文选取了我国农业种植行业中的两个龙头企业来进行分析,分别是隆平高科和登海种业。

隆平高科成立于1999年6月。

自成立以来,隆平高科一直把现代种业产业化作为发展方向,从事的主要是农作物高科技种子、种苗的研发。

公司主要产品包括杂交水稻种子、玉米种子、蔬菜瓜果种子、小麦种子、食葵种子、杂交谷子种子等,其中公司的主要板块是水稻种子、玉米种子、蔬菜种子。

登海种业成立于1998年。

自成立以来,登海种业把农作物的新品种选育、农作物种子生产、分装、销售作为公司发展的重心,并且一直着手研究玉米育种与高产栽培。

公司的主要产品包括玉米杂交种子、蔬菜杂交种子、小麦种子、水稻种子。

收益的主要渠道在于玉米杂交种。

1.2 公司财务状况分析1.2.1 营业收入和营业成本分析。

(1)营业收入分析。

营业收入是公司盈利的基础。

隆平科技2015-2019年的营业收入分别是20.26亿元、22.99亿元、31.90亿元、35.80亿元、31.30亿元,在2015年到2018年中,隆平高科的营业收入持续增长,实现同比增长38.73%。

因为在2017年,全面推进了农业服务的建设,农业服务带来绩效使得隆平高科在2017年实现了收入利润新高,在此期间的盈利状况比较稳健。

登海种业扭转业绩颓势玉米种业格局仍存变数作者:马进来源:《农经》2020年第06期在经历了连续几年的大幅下滑后,登海种业(SZ 002041)终于见到了业绩企稳的曙光。

4月22日公布的2019年报显示,公司全年营收达8.23亿元,同比增长8.16%;净利润为4158万元,同比增长27.83%。

随后几日披露的2020年第一季度财报显示,登海种业的营收为1.64亿元,同比增长20.39%;净利润为3360万元,同比增长613.09%,延续了这种增长势头。

此前几年,以玉米种子为绝对主业(占比近九成)的登海种业一直面临着业绩衰退的窘境。

2017年,公司营收同比下降49.84%,净利润更是从阶段性高点4.42亿元降至1.67亿元,降幅达62.30%;2018年,营收虽然止住了下滑势头(同比仅降低5.32%),但净利润继续下挫至3253万元,降幅高达80.49%。

由于业绩不佳,登海种业在二级市场上也表现乏力,股价在2018年下半年时,最低一度跌至5元附近。

近来一段时间,随着粮食安全问题被各界热议,加之相关行业的积极变化以及业绩出现回升,登海种业的股价也开始恢复性上涨,在4月末最高曾达到15元以上,目前仍在12元左右。

登海种业这几年承受的业绩压力,与相关政策变化密不可分。

自2015年11月农业部出台《“镰刀弯”地区玉米结构调整规划》以来,地方政府也相继出台了一系列调减籽粒玉米种植面积的政策,玉米种子行业便处于下行状态。

而从2016年国家取消了实施八年的玉米临储托市收购后,由于替代的补贴水平相对较低,农户种植的积极性不高,玉米种植面积遂不断收缩。

加之国储抛售、库存水平逐渐降低,因此玉米价格在2016年—2017年持续走低。

这也不可避免地会影响到玉米种子的销售。

而从2018年起,玉米价格震荡上行,至2020年4月末,黄玉米期货收盘价已达2050元/吨左右,相对于2016年—2017年的低点1500元/吨,上涨了30%以上。

农业上市公司隆平高科和登海种业盈利能力比较研究农业上市公司隆平高科和登海种业是中国农业领域的两个知名企业,它们在种植业和种子业方面都有着显著的成绩和盈利能力。

本文将对这两家公司的盈利能力进行比较研究,分别从营业收入、利润率、资产负债比以及未来发展等方面进行分析。

一、营业收入比较隆平高科是一家以杂交水稻为主导的种植业公司,其营业收入主要来自于种植业务。

根据其财报数据显示,2019年隆平高科的营业收入达到了143.55亿元。

由于其在杂交水稻领域的技术优势和市场份额的扩大,隆平高科的种植业务表现出了较高的收入增长。

登海种业则是一家主要从事种子培育与销售的公司,其营业收入主要来自于种子业务。

据其财报数据显示,2019年登海种业的营业收入为82.35亿元。

虽然营业收入较隆平高科低,但登海种业在种子领域具有一定的市场份额和技术实力,仍然能保持较为稳定的盈利能力。

二、利润率比较利润率是衡量企业盈利能力的重要指标之一。

隆平高科在杂交水稻领域具有技术壁垒和市场优势,这使得其能够获得较高的利润率。

根据财报数据显示,2019年隆平高科的净利润率为31.12%,较为可观。

登海种业在种子领域也具备一定的技术实力和市场份额,但是相对于隆平高科来说,登海种业的净利润率较低。

根据财报数据显示,2019年登海种业的净利润率为16.48%。

尽管利润率较低,但登海种业通过不断的技术创新和提高产品质量,仍然能够保持一定的盈利能力。

三、资产负债比比较资产负债比是评估企业财务风险的指标之一,反映了企业在运营过程中所承担的债务风险。

隆平高科的资产负债比保持在一个较为稳定的水平,根据其财报数据显示,2019年隆平高科的资产负债比为43.12%。

相对而言,这个比例还是在可控范围之内,表明了隆平高科的财务风险较低。

登海种业的资产负债比较隆平高科稍高一些,根据财报数据显示,2019年登海种业的资产负债比为49.36%。

尽管稍高于隆平高科,但登海种业通过积极控制债务规模和谨慎经营,仍然能够保持相对较低的财务风险。

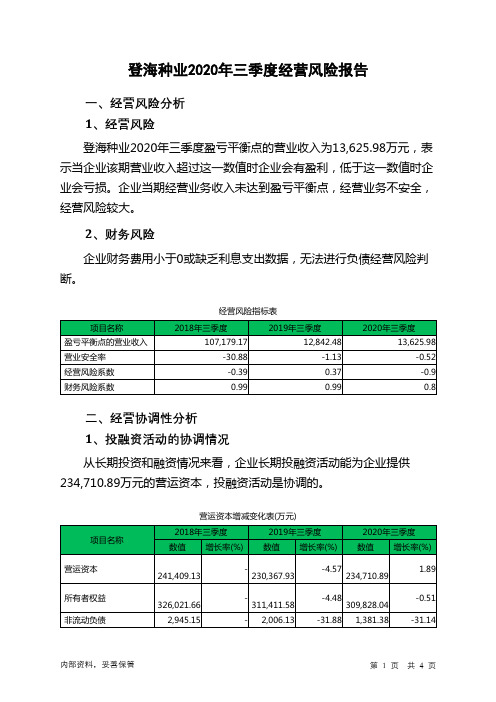

登海种业2020年三季度经营风险报告

一、经营风险分析

1、经营风险

登海种业2020年三季度盈亏平衡点的营业收入为13,625.98万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

企业当期经营业务收入未达到盈亏平衡点,经营业务不安全,经营风险较大。

2、财务风险

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

经营风险指标表

二、经营协调性分析

1、投融资活动的协调情况

从长期投资和融资情况来看,企业长期投融资活动能为企业提供234,710.89万元的营运资本,投融资活动是协调的。

营运资本增减变化表(万元)

内部资料,妥善保管第1 页共4 页。

登海种业2023年三季度决策水平报告一、实现利润分析2022年三季度利润总额亏损387.18万元,2023年三季度扭亏为盈,盈利2,545.23万元。

利润总额主要来自于内部经营业务。

2022年三季度营业利润亏损353.7万元,2023年三季度扭亏为盈,盈利2,486.41万元。

在营业收入迅速扩大的同时,企业在扭亏的基础上实现了较大幅度的利润增长,企业经营状况明显改善。

二、成本费用分析登海种业2023年三季度成本费用总额为15,975.58万元,其中:营业成本为10,996.15万元,占成本总额的68.83%;销售费用为1,803.7万元,占成本总额的11.29%;管理费用为2,556.45万元,占成本总额的16%;财务费用为-763.77万元,占成本总额的-4.78%;营业税金及附加为131.19万元,占成本总额的0.82%;研发费用为1,251.85万元,占成本总额的7.84%。

2023年三季度销售费用为1,803.7万元,与2022年三季度的1,480.85万元相比有较大增长,增长21.8%。

从销售费用占销售收入比例变化情况来看,2023年三季度销售费用增长的同时收入也有较大幅度增长,并且收入增长快于销售费用增长,企业销售费用投入效果理想,销售费用支出合理。

2023年三季度管理费用为2,556.45万元,与2022年三季度的2,496.93万元相比有所增长,增长2.38%。

2023年三季度管理费用占营业收入的比例为14.99%,与2022年三季度的20.17%相比有较大幅度的降低,降低5.18个百分点。

三、资产结构分析登海种业2023年三季度资产总额为506,718万元,其中流动资产为429,717.8万元,主要以货币资金、交易性金融资产、存货为主,分别占流动资产的41.52%、31.54%和18.31%。

非流动资产为77,000.2万元,主要以固定资产、无形资产、其他非流动资产为主,分别占非流动资产的74.21%、11.46%和6.93%。

登海种业2019年财务状况报告一、资产构成1、资产构成基本情况登海种业2019年资产总额为368,815.47万元,其中流动资产为287,763.27万元,主要分布在交易性金融资产、存货、货币资金等环节,分别占企业流动资产合计的69.65%、21.15%和7.11%。

非流动资产为81,052.19万元,主要分布在固定资产和无形资产,分别占企业非流动资产的75.42%、10.8%。

资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产368,815.47 100.00 375,847.72 100.00 444,598.87 100.00 流动资产287,763.27 78.02 289,884.2 77.13 358,340.33 80.60 长期投资1,012.3 0.27 2,234.13 0.59 2,273.81 0.51 固定资产61,128.74 16.57 64,920.59 17.27 62,293.27 14.01 其他18,911.16 5.13 18,808.8 5.00 21,691.47 4.882、流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的76.76%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产287,763.27 100.00 289,884.2 100.00 358,340.33 100.00 存货60,849.63 21.15 79,090.01 27.28 90,904.59 25.37 应收账款1,897.96 0.66 2,439.85 0.84 3,149.34 0.88 其他应收款896.11 0.31 1,118.86 0.39 1,175.09 0.33 交易性金融资产200,420.76 69.65 0 0.00 0 0.00 应收票据0 0.00 0 0.00 0 0.00 货币资金20,465.72 7.11 21,373.32 7.37 27,676.17 7.72 其他3,233.11 1.12 185,862.15 64.12 235,435.13 65.703、资产的增减变化2019年总资产为368,815.47万元,与2018年的375,847.72万元相比有所下降,下降1.87%。

登海种业2019年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为16,429.37万元,2019年已经取得的银行短期借款为501万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供233,273.88万元的营运资本。

3.总资金需求

该企业资金富裕,富裕216,844.51万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

由于该企业当前经营业务亏损,无法从发展的角度对该企业的合理负债规模做出正确判断。

静态来看,该企业可以新增的短期贷款为216,863.51万元。

5.长期负债规模

由于该企业当前经营形势缺乏创造现金的能力,无法对长期贷款额度做出正确判断。

长期贷款额度取决于对该企业未来盈利状况的判断。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该企业负债率低,发生资金链断裂的风险极小。

资金链断裂风险等级为0级。

2.是否存在长期性资金缺口

该企业不存在长期性资金缺口,并且长期性融资活动为企业提供

内部资料,妥善保管第页共1 页。