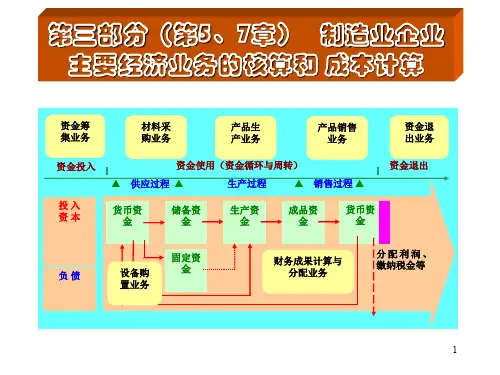

制造业企业主要经济业务的核算和成本计算

- 格式:ppt

- 大小:1.19 MB

- 文档页数:81

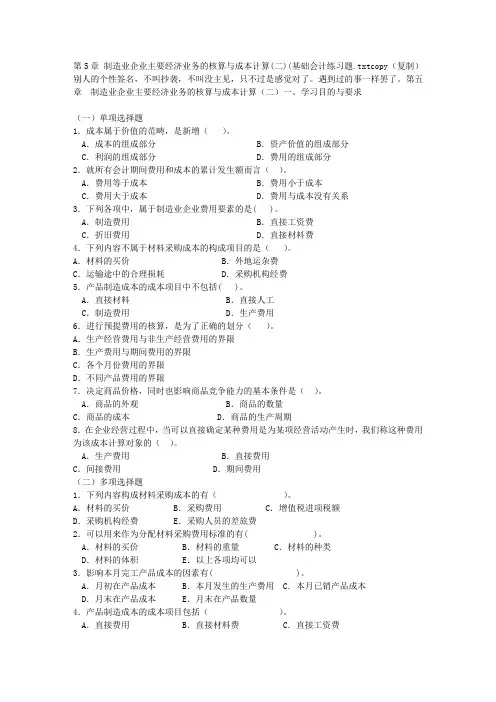

第5章制造业企业主要经济业务的核算与成本计算(二)(基础会计练习题.txtcopy(复制)别人的个性签名,不叫抄袭,不叫没主见,只不过是感觉对了。

遇到过的事一样罢了。

第五章制造业企业主要经济业务的核算与成本计算(二)一、学习目的与要求(一)单项选择题1.成本属于价值的范畴,是新增()。

A.成本的组成部分 B.资产价值的组成部分C.利润的组成部分 D.费用的组成部分2.就所有会计期间费用和成本的累计发生额而言()。

A.费用等于成本 B.费用小于成本C.费用大于成本 D.费用与成本没有关系3.下列各项中,属于制造业企业费用要素的是( )。

A.制造费用 B.直接工资费C.折旧费用 D.直接材料费4.下列内容不属于材料采购成本的构成项目的是()。

A.材料的买价 B.外地运杂费C.运输途中的合理损耗 D.采购机构经费5.产品制造成本的成本项目中不包括( )。

A.直接材料 B.直接人工C.制造费用 D.生产费用6.进行预提费用的核算,是为了正确的划分()。

A.生产经营费用与非生产经营费用的界限B.生产费用与期间费用的界限C.各个月份费用的界限D.不同产品费用的界限7.决定商品价格,同时也影响商品竞争能力的基本条件是()。

A.商品的外观 B.商品的数量C.商品的成本 D.商品的生产周期8.在企业经营过程中,当可以直接确定某种费用是为某项经营活动产生时,我们称这种费用为该成本计算对象的()。

A.生产费用 B.直接费用C.间接费用 D.期间费用(二)多项选择题1.下列内容构成材料采购成本的有()。

A.材料的买价 B.采购费用 C.增值税进项税额D.采购机构经费 E.采购人员的差旅费2.可以用来作为分配材料采购费用标准的有( )。

A.材料的买价 B.材料的重量 C.材料的种类D.材料的体积 E.以上各项均可以3.影响本月完工产品成本的因素有( )。

A.月初在产品成本 B.本月发生的生产费用 C.本月已销产品成本D.月末在产品成本 E.月末在产品数量4.产品制造成本的成本项目包括()。

制造业企业主要经济业务核算制造业企业主要经济业务核算引言制造业是一个重要的经济领域,它涉及到产品的加工和生产过程。

对于制造业企业来说,核算其主要经济业务是非常重要的,能够帮助企业了解自身的经营状况和盈利能力。

本文将介绍制造业企业主要经济业务核算的相关内容。

1. 生产成本核算生产成本是制造业企业经营过程中的重要支出,在核算中必须准确计算。

生产成本包括直接材料成本、直接人工成本和制造费用成本。

制造业企业通常采用以下几种核算方法:- 分步法:根据企业不同的生产流程,将生产成本分配到不同的生产环节中进行核算。

- 综合法:以成本中心为单位,按照一定的比例将生产成本分配到各个成本中心中进行核算。

- 标准成本法:按照预先设定的标准成本对生产成本进行核算,以评估实际成本与标准成本之间的差异。

2. 销售收入核算销售收入是制造业企业经营活动的主要来源之一,核算销售收入可以帮助企业了解其销售业绩和市场竞争力。

在核算销售收入时,需要考虑以下几个方面:- 销售额核算:将销售额按照产品和销售渠道进行分类,计算出不同产品和销售渠道的销售收入。

- 销售成本核算:计算销售产品所产生的直接和间接成本,包括销售人员工资及提成、销售渠道费用等。

- 销售净收入核算:计算销售收入减去销售成本后的净收入。

3. 存货核算存货是制造业企业的重要资产,对存货进行正确的核算可以准确评估企业的资产状况和盈利能力。

制造业企业通常采用以下两种方法对存货进行核算:- 移动加权平均法:按照存货的实际进货价格和出货价格进行核算,以实现存货的成本均衡。

- 先进先出法:按照存货的先进先出原则进行核算,即先销售进货时间较早的存货。

4. 固定资产和无形资产核算固定资产和无形资产是制造业企业长期投资的重要组成部分,核算这些资产可以帮助企业了解其资本投资状况和资产价值。

在核算固定资产和无形资产时,需要考虑以下几个方面:- 投资金额核算:根据固定资产和无形资产的实际购入价格进行核算。

制造企业主要经济业务核算在制造企业中,经济业务核算是至关重要的。

这项工作帮助企业了解其经济状况,评估业务绩效,做出战略决策,并遵循合规标准。

本文将介绍制造企业主要经济业务核算的方法和步骤。

1. 制造企业的主要经济业务制造企业的主要经济业务包括生产销售产品、采购原材料、生产成本核算、库存管理、财务记录等方面。

这些业务相互关联,对企业的经营状况起着至关重要的作用。

1.1 生产销售产品生产销售产品是制造企业最基本的经济活动。

企业通过生产产品并将其销售给客户来获取利润。

在进行销售时,企业需要考虑价格定价、销售渠道、市场需求等因素。

1.2 采购原材料制造企业需要大量原材料来生产产品。

采购原材料是企业的重要环节,影响企业的生产成本和产品质量。

企业需要寻找优质的供应商,控制采购成本,同时确保原材料的质量和供应稳定性。

1.3 生产成本核算生产成本核算是制造企业的核心工作之一。

企业需要跟踪生产过程中的各项成本,包括人工成本、材料成本、制造费用等。

通过成本核算,企业可以了解生产的成本结构,优化生产过程,提高利润率。

1.4 库存管理库存管理是制造企业经济业务核算中的重要环节。

企业需要合理控制库存水平,避免库存过剩或缺货情况。

通过科学的库存管理,企业可以降低存货成本,提高资金利用率。

1.5 财务记录制造企业需要进行财务记录,包括收入记录、支出记录、资产负债表、利润表等。

这些记录为企业提供了财务信息,帮助管理层了解企业的财务状况,做出有效的经济决策。

2. 制造企业主要经济业务核算方法制造企业主要经济业务核算可以采用多种方法,以下是常用的几种方法:2.1 成本核算法成本核算法是制造企业主要经济业务核算的基础。

该方法通过跟踪生产过程中的各项成本,计算产品的总成本,包括直接成本和间接成本。

成本核算法可以帮助企业了解生产的成本结构,优化生产过程,提高利润率。

2.2 制造成本核算法制造成本核算法是制造企业主要经济业务核算的重要方法之一。

制造业企业主要经济业务核算制造业企业主要经济业务核算1. 背景介绍制造业是一个以生产、加工和制造实物产品为主的行业,它是国民经济中最重要的部门之一。

制造业企业的经济业务核算是对其生产、销售和成本等方面进行准确记录和分析的过程,通过核算可以了解企业的经济状况和经营情况,为企业的决策提供重要依据。

2. 主要经济业务核算内容制造业企业的主要经济业务核算内容主要包括以下几个方面:2.1 生产核算生产核算是制造业企业最重要的核算内容之一。

它主要包括生产成本核算和生产量核算两个方面。

生产成本核算是对各种生产成本进行记录和计算,包括原材料成本、人工成本、制造费用等。

生产量核算是对产品的生产数量进行统计和分析,包括产出量、工时产能等指标。

2.2 销售核算销售核算是制造业企业销售活动的核算内容。

它主要包括销售收入核算和销售成本核算两个方面。

销售收入核算是对销售产品所得的收入进行记录和计算,包括销售额、销售回款等指标。

销售成本核算是对销售活动所产生的成本进行核算,包括销售费用、退货损失等。

2.3 成本核算成本核算是制造业企业管理的重要内容之一。

它主要包括直接成本核算和间接成本核算两个方面。

直接成本核算是对直接与产品相关的成本进行核算,包括直接材料成本、直接人工成本等。

间接成本核算是对间接与产品相关的成本进行核算,包括生产制造费用、销售费用等。

2.4 资产核算资产核算是制造业企业资金运营的重要内容之一。

它主要包括固定资产核算和流动资产核算两个方面。

固定资产核算是对企业所拥有的固定资产进行登记和核算,包括设备、机器等。

流动资产核算是对企业流动资金的运用进行核算,包括库存现金、应收账款等。

2.5 利润核算利润核算是制造业企业经营成果的反映。

它主要包括销售利润核算和总体利润核算两个方面。

销售利润核算是对销售收入与销售成本之间的差额进行核算,衡量产品销售的盈亏状况。

总体利润核算是对企业在经营过程中获得的全部利润进行核算,包括销售利润、投资收益等。