制造业企业一般会计分录

- 格式:doc

- 大小:60.00 KB

- 文档页数:6

制造业企业一般会计分录

第一节 资金筹集业务

一、所有者权益资金筹集

(一)实收资本

借:银行存款/固定资产/原材料/无形资产等

贷:实收资本

(二)资本公积

借:银行存款/固定资产/原材料/无形资产等

贷:实收资本

资本公积

借:资本公积

贷:实收资本

二、负债资金筹集

(一)短期借款

1.取得借款时

借:银行存款

贷:短期借款

2.计算和支付利息时

A.利息按月

借:财务费用

贷:银行存款

B.利息按季度或半年

(1)每月月末时

借:财务费用

贷:预提费用/应付利息

(2)季末或半年末实际支付利息时

借:预提费用/应付利息

贷:银行存款

3.偿还本金时

借:短期借款

贷:银行存款

(二)长期借款(1年以上)

1.取得借款

借:银行存款

贷:长期借款(本金)

2.计算利息

借:在建工程(资本化的利息)/ 财务费用(费用化的利息)

贷:长期借款

3.实际支付利息

借:长期借款

贷:银行存款

4.偿还本金

借:长期借款

贷:银行存款

第二节 供应过程业务的核算

一、固定资产(设备)购置

1.不需要安装

借:固定资产

应交税费——应交增值税(进项税额)

贷:银行存款/应付账款/应付票据等账户

2.需要安装

(1)可使用状态前发生的工程支出

借:在建工程

应交税费——应交增值税(进项税额)

贷:银行存款/原材料/应付职工薪酬等账户

(2)可使用状态后

借:固定资产

贷:在建工程

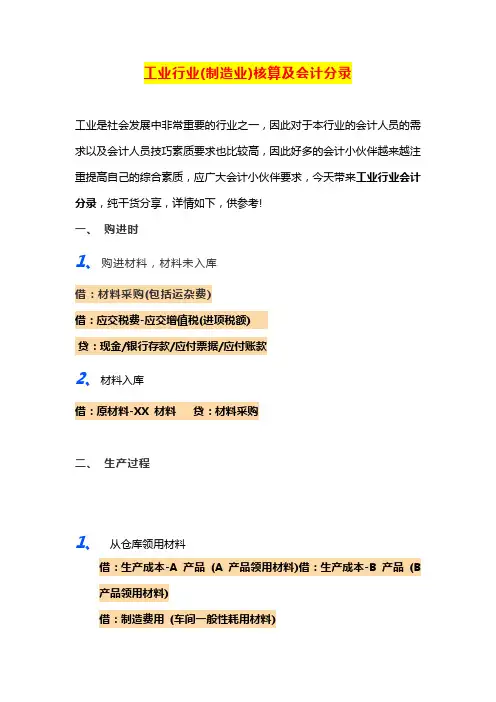

二、材料采购

1.尚未验收入库

(1)验收入库前

借:在途物资

应交税费——应交增值税(进项税额)

贷:银行存款/应付账款/应付票据/预付账款等

(2)验收入库时

借:原材料

贷:在途物资

2.已经到达企业并验收入库

借:原材料

应交税费——应交增值税(进项税额)

贷:银行存款/应付账款/应付票据/预付账款等

第三节 生产过程业务的核算

一、材料费用

借:生产成本——x产品

——x产品

制造费用

管理费用

贷:原材料——x材料

——x材料

二、人工费用

1.月末计算分配职工薪酬时

借:生产成本——x产品

——x产品

制造费用

管理费用

贷:应付职工薪酬

2.实际发放工资或福利费时

借:应付职工薪酬

贷:银行存款/库存现金

三、制造费用

1.摊销应由本期负担的间接生产费用时

借:制造费用

贷:待摊费用

2.实际支付各项间接生产费用时

借:制造费用

贷:库存现金/银行存款

3.对固定资产计提折旧时

借:制造费用

管理费用

贷:累计折旧

4.分配制造费用时

借:生产成本——x产品

——x产品

贷:制造费用

三、完工产品生产成本的计算与结转

借:库存商品——x产品

——x产品

贷:生产成本——x产品

——x产品

注意:尚未完工产品的成本不用结转,仍记在“生产成本”账户

分配率=待分配制造费用总额/分配标准

▲

生产费用 包括直接材料&直接人工

制造费用 间接的工资费、福利费、折旧费、

修理费、水电费等

管理费用 为组织和管理 生产经营活动 而

发生的各项费用。

第四节 销售过程业务的核算

一、主营业务收支

(一)商品销售收入

借:银行存款/应收账款/应收票据/预收账款等

贷:主营业务收入

应交税费——应交增值税(销项税额)

(二)主营业务成本

借:主营业务成本

贷:库存商品

(三)营业税金及附加

借:营业税金及附加

贷:应交税费——应交消费税

——应交营业税

——应交城建税

——应交教育费附加

二、其他业务收支

1.确认收入时

借:银行存款等

贷:其他业务收入

应交税费——应交增值税(销项税额)

2.结转成本时

借:其他业务成本

贷:原材料等

第五节 财务成果形成与分配业务的核算

一、营业利润的计算

(一)期间费用

1.销售费用

借:销售费用

贷:库存现金/银行存款等

2.管理费用

借:管理费用

贷:库存现金/银行存款/待摊费用等

3.财务费用

借:财务费用

贷:银行存款/预提费用/长期借款

(二)投资收益(了解)

1.确认投资收益

借:有关账户

贷:投资收益

2.确认投资损失

借:投资收益

贷:有关账户

二、净利润的计算

(一)营业外收支

借:有关账户

贷:营业外收入

借:营业外支出

贷:有关账户

(二)所得税费用

借:所得税费用

贷:应交税费——应交所得税

三、净利润的核算

1.结转收入

借:主营业务收入

其他业务收入

投资收益

营业外收入

贷:本年利润

2.结转成本费用(不含所得税费用)

借:本年利润

贷:主营业务成本

其他业务成本

营业税金及附加

销售费用

管理费用

财务费用

营业外支出

3. 结转所得税费用

借:本年利润

贷:所得税费用

四、利润分配

1.将本年净利润转入“利润分配”账户

借:本年利润

贷:利润分配——未分配利润

注:若为亏损,编制相反的会计分录

2.利润分配时

借:利润分配——提取法定盈余公积

贷:盈余公积

借:利润分配——应付现金股利

贷:应付股利

借:利润分配——转作股本的普通股股利

贷:实收资本

3.将利润分配各明细账户的余额转入“利润分配——未分配利润”账户

借:利润分配——未分配利润

贷:利润分配——提取法定盈余公积

——应付现金股利

——转作股本的普通股股利