上海二手房税费.ppt

- 格式:ppt

- 大小:196.51 KB

- 文档页数:16

20XX 专业合同封面COUNTRACT COVER甲方:XXX乙方:XXX2024版上海市房产交易合同税费缴纳条款本合同目录一览1. 房产交易税费的定义及范围1.1 房产交易税费的定义1.2 房产交易税费的范围2. 税费缴纳的主体及责任2.1 税费缴纳的主体2.2 税费缴纳的责任3. 税费的计算方式及标准3.1 税费的计算方式3.2 税费的标准4. 税费缴纳的时间及方式4.1 税费缴纳的时间4.2 税费缴纳的方式5. 税费缴纳的证明及保管5.1 税费缴纳的证明5.2 税费缴纳证明的保管6. 税费缴纳的争议解决6.1 税费缴纳的争议解决方式6.2 争议解决的程序及时间7. 税费缴纳的不当行为处理7.1 不当行为的定义7.2 不当行为的处理方式8. 税费缴纳的相关法律法规8.1 相关法律法规的名称8.2 法律法规的适用及解释9. 税费缴纳的违约责任9.1 违约行为的定义9.2 违约行为的处理方式10. 税费缴纳的合同变更及解除10.1 合同变更的条件及程序10.2 合同解除的条件及程序11. 税费缴纳的合同争议解决11.1 争议解决的途径及方式11.2 争议解决的时间及效力12. 税费缴纳的合同解除及终止12.1 合同解除的条件及程序12.2 合同终止的条件及程序13. 税费缴纳的合同效力及适用范围13.1 合同的效力13.2 合同适用范围14. 税费缴纳的补充条款及附件14.1 补充条款的内容及效力14.2 附件的名称及内容第一部分:合同如下:第一条房产交易税费的定义及范围1.1 房产交易税费的定义本合同所称房产交易税费,是指在本合同约定的房产交易过程中,依据相关法律法规规定,由交易双方按照各自应承担的份额缴纳的各种税费。

1.2 房产交易税费的范围本合同所涉及的房产交易税费包括但不限于:契税、个人所得税、土地增值税、房产交易手续费、印花税等,具体税费项目及标准按照相关法律法规的规定执行。

第二条税费缴纳的主体及责任2.1 税费缴纳的主体房产交易税费由买卖双方共同缴纳。

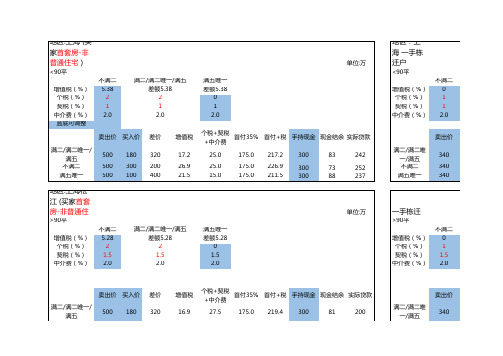

上海市二手房交易税费有哪些上海二手房交易税费都有哪些买方:1、契税:1.5%×总房价(普通住宅)非普通住宅3%×总房价首次购买90平方以内普通住房可申请1%的契税2、交易手续费:2.5元×建筑面积(暂免)3、合同印花税:0.05%×总房价(暂免)4、中介费:1%×总房价5、权证印花税:5元6、登记费:80元7、配图费:25元若需贷款:抵押登记费公积金100元,商业或者组合贷款200元。

若要公证:买卖合同公证0.3%以下×总房价。

抵押合同公证贷款额×0.1%卖方:a、普通住宅1、满2年营业税免收未满2年5.55%×房屋总价2、交易手续费:2.5元×建筑面积(暂免)3、合同印花税:0.05%×总房价(暂免)4、个人所得税满2年且是先进一套住宅免收。

未满两年差额×20%或者总价×1%5、中介费1%×房屋总价b、非普通住宅1、满2年买进卖出差额的5.55%未满2年5.55%×房屋总价2、交易手续费:2.5元×建筑面积3、合同印花税:0.05%×总房价4、个人所得税满2年且是先进一套住宅免收。

未满五年差额×20%或者总价×2%5、土地增值税未满三年总房价×0.5%满三年未满五年总房价×0.25%(暂免)6、中介费1%×房屋总价普通住宅的三个标准(需同时满足)1、房屋容积率在1.0以上2、单套建筑面积在140平方米以下3、内环单套房屋总价低于2450000元内环线以外外环线以内单套房屋总价低于1400000元外环线以外房屋总价低于980000元。

4、5层以上(含5层)及不足5层老式公房、新式老式里弄。

否则也是按照非普通住宅计算税费。

上海二手房交易税费种类有哪些一、上海二手房交易税费种类有哪些(1)卖方不满两年(无论是否先进)5.6%满两年不满五年(无论是否先进)1%满五年先进住房免税满五年不先进住房1%(2)买方购买90平以下房产的1%购买90平以上房产的(先进住房)1.5%购买90平以上房产的(不先进住房)2%商业房或公司产权:3%。

上海二手房交易税费市地税局出台的个人住房转让所得征收个人所得税细则规定,如果纳税人能提供房屋原值等凭证,个人所得税征收标准为应纳税所得额的20%,应纳税所得额为转让收入额减除财产原值和合理费用后的余额。

对住房转让所得征收个人所得税时,以实际成交价格为转让收入。

出售方应付税费个人所得税:购买未满5年(含5年)的房产或非家庭唯一的生活用房对外出售个人所得税为房价的1%或差价的20%,满5年并且是家庭唯一的生活用房则免征个人所得税。

(二)非普通住宅:1、营业税:购买未满5年(含5年)的房产对外出售营业税为房价的5.65%,满5年则征差价差价的5.65% 2、个人所得税:购买未满5年(含5年)的房产或非家庭唯一的生活用房对外出售个人所得税为房价的2%或差价的20%,满5年并且是家庭唯一的生活用房则免征个人所得税。

买方涉及的税费(一)普通住宅:0--90平方米(含90),内环内总价330万以内,内外环间总价200万以内,外环外160万以内契税:1%(2012年2月新政,第二套房契税为3%)90—140平方米(含140)契税:1.5%,内环内总价330万以内,内外环间总价200万以内,,外环外160万以内!(2010年10月17日新政,第二套房契税为3%)(二)非普通住宅:契税:3%注:普通住宅必须同时满足以下3个条件:1、五层以上(含五层)的多高层住房,以及不足五层的老式公寓、新式里弄、旧式里弄等;2、单套建筑面积在140平方米以下;3、坐落在内环线(以中山路环线)以内的总价低于330万元/套,内环与外环之间的总价低于200万元/套,外环线以外的总价低于160万元/套。

税费起征点二手房交易税-二手房交易个人所得税征税依据普通住宅2年之内:{售房收入-购房总额-( 营业税+城建税+教育费附加税+印花税)}×20%;2年以上(含)5年以下的普通住宅:(售房收入-购房总额-印花税)×20%。

上海市二手房交易税费种类及计算公式一览表(包括动迁房)(供参考)2年以下2-5年5年以上不唯一5年以上且唯一但非一手动迁一手动迁但非5年以上且唯一一手动迁且5年以上且唯一增值税公式:(全额/1.05*5.65%)公式:(增值额/1.05*5.65%)同前同前00个人所得税全额计算公式:(核定价格-本次交易增值税)*2%全额计算公式:(核定价格-本次交易增值税)*2%同前0全额计算公式:(核定价格-本次交易增值税)*2%利润计算公式:(利润-增值税)*20%利润计算公式:(利润-增值税)*20%利润计算公式:(利润-增值税)*20%契税90以下计算公式:(核定价格-增值税)*1%90以下计算公式:(核定价格-增值税)*1%同前同前90以下计算公式:(核定价格-增值税)*1%90以下计算公式:(核定价格-增值税)*1%90以上计算公式:(核定价格-增值税)*1.5%90以上计算公式:(核定价格-增值税)*1.5%90以上计算公式:(核定价格-增值税)*1.5%90以上计算公式:(核定价格-增值税)*1.5%房产税人均不超过60平米,免征同前同前同前同前同前。