基于ARMA模型山东省地区生产总值预测

- 格式:doc

- 大小:275.22 KB

- 文档页数:7

基于ARMA 模型山东省地区生产总值预测

摘要:地区生产总值是经济核算体系中的核心指标,可以反映该地区的经济实力和市场规模,是影响经济生活、社会生活的最重要的经济指标。

大多数时间序列具有平稳性,基于此,可通过时间序列的当前值预测未来值。

本文以山东省1978年至 2014年37年来的生产总值为研究对象,采用EVIEWS 软件对数据进行平稳化分析。

关键词:ARMA 模型;山东省地区生产总值;EVIEWS

引言

一个地区的生产总值是该地区经济核算体系中一个重要的综合性统计指标,通过这项数据我们可以衡量和评价该地区的经济状况,因此对其进行的分析、预测具有重要的理论与现实意义。

ARMA 模型,即自回归滑动平均模型,是研究时间序列的重要方法,由AR 模型(即自回归模型)与MA 模型(即滑动平均模型)为基础“混合”构成,是研究平稳随机过程有理谱的典型方法。

将预测指标随时间推移而形成的数据序列看作是一个随机序列,这组随机变量所具有的依存关系体现着原始数据在时间上的延续性。

一方面,影响因素的影响,另一方面,又有自身变动规律,假定影响因素为12,,,k x x x ,由回归分析,

1122t p p Y x x x Z

βββ=++++

其中Y 是预测对象的观测值,Z 为误差。

作为预测对象t Y 受到自身变化的影响,其规律

可由下式体现,

1122t t t p t p t

Y Y Y Y Z βββ---=++++

误差项在不同时期具有依存关系,由下式表示,

1122t t t t p t p

Z εαεαεαε---=++++

由此,获得ARMA 模型表达式:

011221122t t t p t p t t t q t q

Y Y Y Y ββββεαεαεαε------=+++++++++ 。

当时间序列

t Y 满足上式时,称t Y 为服从(p,q)阶自回归滑动平均混合模型。

本文将采用ARMA 模型对山东省地区生产总值进行分析预测。

实证分析

1 数据来源

本文采用的数据是1978年—2014年山东省地区生产总值,数据来源于山东省统计年鉴。

数据如下:

表1 山东省地区生产总值(1978年—2014年,单位:亿元)

年份 GDP 总额 年份 GDP 总额 年份 GDP 总额 年份 GDP 总额 1978 225.45 1989 1293.94 2000 8337.47 2011 45361.85 1979 251.60 1990 1511.19 2001 9195.04 2012 50013.24 1980 292.13 1991 1810.54 2002 10275.50 2013 54684.33 1981 346.57 1992 2196.53 2003 12078.15

2014

59426.60

1982 395.38 1993 2770.37 2004 15021.84

1983 459.83 1994 3844.50 2005 18366.87 1984 581.56 1995 4953.35 2006 21900.19

1985 680.46 1996 5883.80 2007 25776.91 1986 742.05 1997 6537.07 2008 30933.28 1987 892.29 1998 7021.35 2009 33896.65 1988

1117.66

1999

7493.84

2010

39169.92

2 数据处理

我们用EVIEWS 软件对山东省地区生产总值数据进行处理,得到趋势图如下:

图1 山东省地区生产总值趋势图(1978-2014)

由上图明显可以看出1978-2014年山东省地区生产总值具有明显的上升趋势,且在后期近似呈现出对数化增长,尤其在2000年后增长速度更是快,因此这个时间序列是非平稳的,这样不利于我们对数据的分析,接下来对数据进行对数化处理。

采用取对数的方式对数据进行处理,得到新的时间序列Y:

图2 对数化处理后的山东省地区生产总值趋势图(1978-2014)经过对数化处理后的得到的序列Y显然近似是线性的。

3 平稳性检验

通常境况下经济现象的时间序列是非平稳的,此时对序列进行回归会产生虚假回归现象,导致分析结果无效。

故对序列Y采用ADF单位根检验法对其平稳性进行检测,结果如下:在序列Y及一次差分、二次差分进行ADF检测得到结果如下:

图3 对序列Y进行ADF检验结果

图4 对序列Y一次差分进行ADF检验结果

图5 对序列Y二次差分进行ADF检验结果

由图3、图4、图5可知,序列Y及一次差分pro值均大于0.05,均未通过ADF单位根检验,只有二次差分通过了ADF检验,证明序列Y的二次差分是平稳的。

4 模型的建立与检验

将序列Y的二次差分定义为Y2,对其进行自相关及偏自相关检测,得到的结果如下图:

图6 序列Y2相关图

由图6我们发现序列Y2自相关及偏自相关均具有拖尾性,由此我们建立ARMA(p,q)模型,其中,如果偏自相关函数在p以后截尾则此序列为自回归AR(p)序列,若自相关函数在q以后截尾则序列为移动平均MA(q)序列,因此这里由图选择ARMA(2,2)建立模型。

用EVIEWS软件建立ARMA(2,2)并对参数进行估计,得到以下结果:

图7 ARMA(2,2)结果分析

对模型进行白噪声检验,白噪声检验是对数据残差序列进行残差检验,若检验结果显示数据不是白噪声序列时则需要改进模型。

由图6的伴随p-值可知其为白噪声序列,故可以接受该模型。

5 模型预测

利用模型对2015年山东省地区生产总值进行预测,预测结果为56871.6亿元。

该预测结果是由软件生成,预测数据难免与现实值会有一些差距,但仍具有极强的参考意义。

结论

本文通过EVIEWS软件对山东省地区生产总值进行分析预测,对1978年-2014年这37年的数据进行处理,包括序列对数化以及得到平稳化序列,并对序列在建立ARMA模型,对接下来的年份进行预测。

山东省生产总值具有明显的上升趋势,展现出未来经济的发展潜力巨大。

参考文献:

【1】张世英,樊智,郭名媛.协整理论与波动模型:金融时间序列分析及应用(M).清华大学出版社,2014.

【2】董春慧.基于ARMA模型河北省地区收入总额的预测(J).河北联合大学研究生学院,河北唐山.2015,(01).

【3】王耀东.经济时间序列分析(M).上海:上海财经大学出版社,1996.

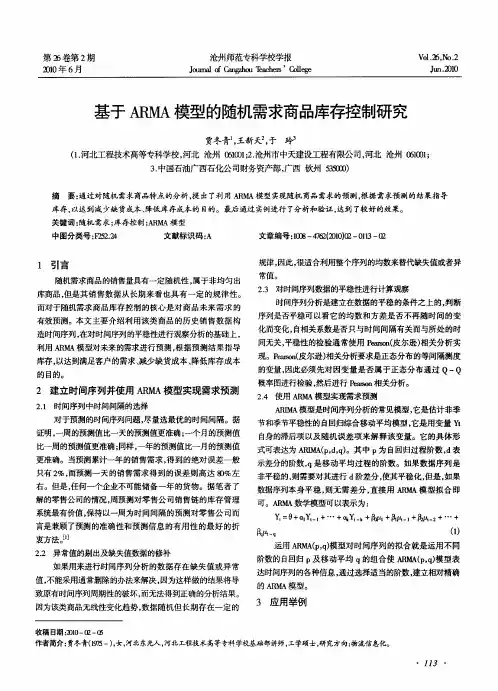

【4】白斌飞,晏正春.ARIMA模型在移动通信用户数预测中的应用(J).统计教育,2007,(05).。