民间非营利组织会计资产和负债类325.pptx

- 格式:pptx

- 大小:666.24 KB

- 文档页数:44

会计报表分析:民间非营利组织(民政部)

简介

本文档将对民间非营利组织的会计报表进行分析,以帮助读者更好地了解该组织的财务情况和运营状况。本文将重点关注民政部下属的民间非营利组织。

资产负债表分析

资产负债表是反映组织财务状况的重要工具。在分析民间非营利组织的资产负债表时,应重点关注以下几个方面:

1. 资产结构:分析资产中各项内容的比例和变化趋势,例如现金、固定资产、无形资产等。

2. 负债结构:分析负债中各项内容的比例和变化趋势,例如应付款项、长期负债等。

3. 所有者权益:分析所有者权益的组成和变化情况,例如捐赠收益、资本结余等。

捐赠收入分析 民间非营利组织通常依靠捐赠收入维持运营。在分析捐赠收入时,应关注以下几个方面:

1. 来源渠道:分析捐赠收入的来源渠道,例如个人捐赠、企业捐赠、政府拨款等。

2. 变动趋势:分析捐赠收入的年度变动趋势,以了解组织的筹款能力和吸引力。

3. 捐赠用途:分析捐赠收入的使用情况,例如用于项目开展、资金储备等。

项目支出分析

民间非营利组织通常通过项目支出来实现其宗旨和使命。在分析项目支出时,应关注以下几个方面:

1. 支出结构:分析项目支出的组成和比例,例如用于教育、医疗、扶贫等。

2. 效益评估:评估各项目支出的效益和影响力,以衡量组织的社会价值和成就。

3. 可持续性:分析项目支出与捐赠收入的匹配程度,以确保组织的可持续发展。

现金流量表分析

现金流量表反映了组织的现金流入和流出情况,对于评估组织的偿债能力和运营活动至关重要。在分析现金流量表时,应关注以下几个方面:

1. 经营活动现金流量:分析组织的经营活动是否能够产生足够的现金流入,以支持日常经营。

2. 投资活动现金流量:评估组织的投资活动是否合理,以及是否能够带来回报。

3. 筹资活动现金流量:分析组织的筹资活动是否稳定,以支持组织的发展和扩大规模。

结论

通过对民间非营利组织的会计报表进行分析,我们可以更好地了解其财务状况和运营情况。这有助于评估组织的可持续性、社会价值和财务稳定性。在进行分析时,应综合考虑各个方面的指标和趋势,以形成全面准确的结论。

民间非营利组织会计制度章节解课件 (一)

民间非营利组织是社会组织中的重要成员,其会计制度的规定和运用,对于保障组织的经济稳定和透明度有着不可或缺的重要作用。为此,本文从技术、资金、会计手续等方面对于民间非营利组织会计制度章节解课件进行解读,并诠释其重要性。

一、技术

作为现代社会活动的重要组织形式,民间非营利组织不仅仅是个体的私人行动,更体现了整个社会的积极意愿和行动。随着时代的变迁,技术手段的不断创新和普及,越来越多的组织选择使用现代技术手段进行会计管理。这些技术手段不仅可以更好地保证财务数据的完整性和及时性,同时还可以省时省力地完成相应的财务管理工作。

二、资金

资金是民间非营利组织的生命之源,同时也是财务管理领域中最为关键的环节之一。为了保证组织的正常运作和未来的发展,民间非营利组织需要实施科学的资金计划和预算管理,以确保其资金的有效利用和合理分配。同时,民间非营利组织还需要建立有力的资金监督机制,以实现资金使用过程中的真实性和透明度。

三、会计手续

会计手续是民间非营利组织会计制度中一项重要的内容,它既是一种组织人员必须掌握的技能,同时也是对组织财务状况的真实记录和反映。良好的会计手续可以大大减少组织的财务风险和摆脱经济纠纷的风险。此外,会计手续还需要基于合理的财务策略和管理,在减轻会计人员的财务工作负担的同时,保证组织财务的准确性和可靠性。

总之,民间非营利组织会计制度章节解课件的讲解,对于理解组织内部运作和财务管理的实践和理论性要求具有重要的作用。组织可通过规划和执行其独特的会计手续,以提高组织的财务状况和保持市场竞争力。因此,民间非营利组织应该在掌握众多经济学理论的同时,着重研究会计规范和标准,更好地保障其财务状况的健康和可持续发展。

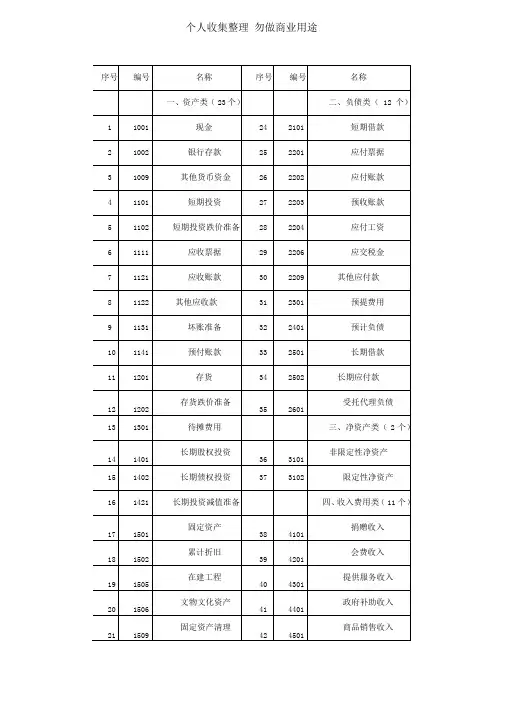

个人收集整理 勿做商业用途

序号 编号 名称 序号 编号 名称

一、资产类( 23 个)

二、负债类( 12 个)

1 1001 现金 24 2101 短期借款

2 1002 银行存款 25 2201 应付票据

3 1009 其他货币资金 26 2202 应付账款

4 1101 短期投资 27 2203 预收账款

5 1102 短期投资跌价准备 28 2204 应付工资

6 1111 应收票据 29 2206 应交税金

7 1121 应收账款 30 2209 其他应付款

8 1122 其他应收款 31 2301 预提费用

9 1131 坏账准备 32 2401 预计负债

10 1141 预付账款 33 2501 长期借款

11 1201 存货 34 2502 长期应付款

12 1202 存货跌价准备 35 2601 受托代理负债

13 1301 待摊费用

三、净资产类( 2 个)

14 1401 长期股权投资 36 3101 非限定性净资产

15 1402 长期债权投资 37 3102 限定性净资产

16 1421 长期投资减值准备

四、收入费用类( 11 个)

17 1501 固定资产 38 4101 捐赠收入

18 1502 累计折旧 39 4201 会费收入

19 1505 在建工程 40 4301 提供服务收入

20 1506 文物文化资产 41 4401 政府补助收入

21 1509 固定资产清理 42 4501 商品销售收入 个人收集整理 勿做商业用途

22 1601 无形资产 43 4601 投资收益

23 1701 受托代理资产 44 4901 其他收入

45 5101 业务活动成本

46 5201 管理费用

47 5301 筹资费用

48 5401 其他费用 个人收集整理 勿做商业用途

版权申明 本文部分内容,包括文字、图片、以及设计等在网上搜集整理。 版权为张俭个人所有

民间非营利组织会计制度会计科目

1.资产类会计科目

-货币资金:包括现金、银行存款等流动性较高的资金。

-短期投资:包括短期债券、股票等可以在短期内变现的投资。

-长期投资:包括股权投资、长期债券等较长期的投资。

-固定资产:包括房屋、设备、车辆等长期使用的资产。

-无形资产:包括专利权、商标权等无形的资产。

-长期待摊费用:包括前期投入但尚未发生的费用。

2.负债类会计科目

-短期负债:包括短期借款、应付账款等短期内需要偿还的债务。

-长期负债:包括长期借款、应付债券等较长期的债务。

-应付工资及福利:包括待支付的员工工资、奖金、福利等。

-预收款项:包括预收的会员费、捐款等。

-递延收益:包括预收会员费等未实现的收益。

3.所有者权益类会计科目

-资本:包括组织初始投入的资金或值、损益的累积。

-资本公积:包括资本增值产生的公积。

-盈余公积:包括盈余的留存部分。

-基金:包括专项资金、捐赠基金等专门用于特定目的的资金。 -事业基金:包括用于事业活动的基金。

4.损益类会计科目

-营业收入:包括捐赠收入、会员费、服务收费等组织从外部获得的收入。

-营业成本:包括与营业收入直接相关的成本。

-经营费用:包括办公费、人力资源费用、宣传费等与经营活动相关的费用。

-财务费用:包括利息支出、手续费等与资金使用相关的费用。

-其他收益:包括非业务的其他收入。

除了以上列举的主要会计科目外,还可以根据不同民间非营利组织的特点,增加适宜的会计科目,以便更好地记录和报告组织的财务状况和经营成果。同时,需要根据国家相关的会计准则或法规,合理组织和使用这些会计科目,保证财务信息的准确和可比性。