财务管理5(习题)

- 格式:ppt

- 大小:133.50 KB

- 文档页数:18

一、单项选择题1、下列( )股利(gǔlì)政策可能会给公司造成较大财务负担。

A、剩余(shèngyú)股利政策B、固定股利(gǔlì)政策C、固定股利比例(bǐlì)政策D、低正常(zhèngcháng)股利加额外股利政策2、公司发放股票股利,可能带来的结果是( )。

A、引起公司资产减少B、引起公司负债减少C、引起股东权益内部结构变化D、引起股东权益及负债同时变化3、公司为了稀释流通在外的本公司股票价格,对股东支付股利的形式选用( )A、股票股利B、财产股利C、现金股利D、负债股利4、比较而言, ( )的股利政策使公司在股利发放上具有较大的灵便性。

A、低正常股利加额外股利B、剩余股利C、固定比率D、稳定5、主要依靠股利维持生活的股东和养老基金管理人员最不赞成的公司股利政策是( )。

A、剩余股利政策B、固定或者持续增长的股利政策C、固定股利支付率政策C、低股利加额外股利政策6、容易造成股利支付额与本期净利润相脱节的股利分配政策是 ( ) 。

A、剩余股利政策B、固定(gùdìng)股利政策C、固定股利支付(zhīfù)率政策D、低正常股利(gǔlì)加额外股利政策7、由于国有企业要交纳 33%的所得税,公积金和公益金各提取 10%,在没有纳税调整和弥补亏损的情况下,企业可真正自主(zìzhǔ)分配的部份占利润总额的( )。

A、47%B、53.6%C、53%D、80%8、公司采取剩余股利政策分配利润的根本(gēnběn)理由,在于 ( )。

A、使公司的利润分配具有较大的灵便性B、降低综合资金成本C、稳定对股东的利润分配额D、使对股东的利润分配与公司的赢余密切配合9、某公司现有发行在外的普通股 1000000 股,每股面额 1 元,资本公积 3000000 元,未分配利润 8000000 元,股票市价 20 元;若按 10%的比例发放股票股利并按市价折算,公司资本公积的报表列示将为( )。

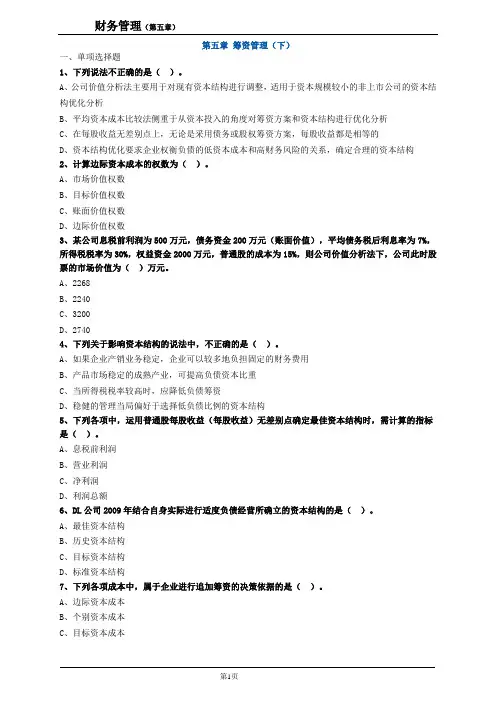

第五章筹资管理(下)一、单项选择题1、下列说法不正确的是()。

A、公司价值分析法主要用于对现有资本结构进行调整,适用于资本规模较小的非上市公司的资本结构优化分析B、平均资本成本比较法侧重于从资本投入的角度对筹资方案和资本结构进行优化分析C、在每股收益无差别点上,无论是采用债务或股权筹资方案,每股收益都是相等的D、资本结构优化要求企业权衡负债的低资本成本和高财务风险的关系,确定合理的资本结构2、计算边际资本成本的权数为()。

A、市场价值权数B、目标价值权数C、账面价值权数D、边际价值权数3、某公司息税前利润为500万元,债务资金200万元(账面价值),平均债务税后利息率为7%,所得税税率为30%,权益资金2000万元,普通股的成本为15%,则公司价值分析法下,公司此时股票的市场价值为()万元。

A、2268B、2240C、3200D、27404、下列关于影响资本结构的说法中,不正确的是()。

A、如果企业产销业务稳定,企业可以较多地负担固定的财务费用B、产品市场稳定的成熟产业,可提高负债资本比重C、当所得税税率较高时,应降低负债筹资D、稳健的管理当局偏好于选择低负债比例的资本结构5、下列各项中,运用普通股每股收益(每股收益)无差别点确定最佳资本结构时,需计算的指标是()。

A、息税前利润B、营业利润C、净利润D、利润总额6、DL公司2009年结合自身实际进行适度负债经营所确立的资本结构的是()。

A、最佳资本结构B、历史资本结构C、目标资本结构D、标准资本结构7、下列各项成本中,属于企业进行追加筹资的决策依据的是()。

A、边际资本成本B、个别资本成本C、目标资本成本D、加权平均资本8、某公司普通股目前的股价为10元/股,筹资费率为6%,预计第一年每股股利为2元,股利固定增长率2%,则该企业利用留存收益的资本成本率为()。

A、22.40%B、22.00%C、23.70%D、23.28%9、某公司上年度资金平均占用额为4000万元,其中不合理的部分是100万元,预计本年度销售额增长率为-3%,资金周转速度提高1%,则预测年度资金需要量为()万元。

《财务管理学》(人大版)第五章习题+答案————————————————————————————————作者:————————————————————————————————日期:第五章:长期筹资方式一.名称解释1) 1 长期筹资 2 企业内部资本 3 内部筹资4外部筹资2) 5 股权性筹资 6 债务性筹资7 混合性筹资8 注册资本3) 9 投入资本筹资10 股票11 普通股12优先股4) 13 国家股14 法人股15 个人股16 外资股5) 17自销方式18 承销方式19长期借款20 抵押贷款6) 21 信用贷款22 记名股票23 无记名股票24 固定利率债券7) 25 浮动利率债券26 收益债券27 可转换债券28 附认股权债券8) 29 私募发行30 公募发行31 租赁32 营运租赁9) 33 融资租赁34 直接租赁35 售后租回36 杠杆租赁10) 37 平均分摊法38 等额年金法39 认股权证二.判断题11) 资本是企业经营和投资活动的一种基本要素,是企业创建和生存发展的一个必要条件。

()12) 处于成长时期、具有良好发展前景的企业通常会产生调整型筹资动机。

例如,企业产品供不应求,需要增加市场供应。

()13) 在我国,非银行金融机构主要有租赁公司、保险公司、企业集团的财务公司以及信托公司、债券公司。

()14) 在改革开放的条件下,国外以及我国香港、澳门和台湾地区的投资者持有的资本,亦可以加以吸收,从而形成外商投资企业的筹资渠道。

()15) 处于成长期的企业,当面临资金短缺时,大多都选择内部筹资以减少筹资费用。

()16) 根据我国有关法规制度,企业的股权资本由投入资本(或股本)、资本公积和未分配利润三部分组成。

()17) 在世界范围内,公司注册资本制度的模式主要有三种,法定资本制、授权资本制和折中资本制。

()18) 筹集投入资本也可以通过发行股票的方式取得。

()19) 筹集投入资本是非股份制企业筹措自有资本的一种基本形式。

财务管理第五章营运资金管理一、单选题1.以下现金成本与现金持有量成正比例关系的是()。

A现金置存成本B现金交易成本C现金管理成本D现金短缺成本2.公司将资金占用在应收账款上而放弃的投资于其他方面的收益,称为应收账款的()。

A管理成本B坏账成本C短缺成本D机会成本3.对信用期限的叙述,正确的是()。

A信用期限越长,坏账发生的可能性越小B信用期限越长,表明客户享受的信用条件越优惠C延长信用期限,将会减少销售收入D信用期限越长,收账费用越少4.下列各项中,公司制定信用标准时不予考虑的因素是()。

A同行业竞争对手的情况B公司自身的资信程度C客户的资信程度D公司承担违约风险的能力5.通常用以表示应收账款信用标准的指标是()。

A应收账款平均收现期B客户的资信程度C应收账款周转率D预期的坏账损失率6.存货经济批量的基本模型所依据的假设不包括()。

A存货集中到货B一定时期的存货需求量能够确定C存货进价稳定D允许缺货7.信用条件为"2/10,1/20,n/30"时,预计有20%的客户选择在10天付款,有30%的客户会选择20天付款,其余客户在信用期付款,则平均收账期为()天.A16B20C23D308.在确定现金持有量的成本分析模式中,()之和最低时的现金持有量为最佳现金持有量. ()A持有现金的机会成本与证券变现的交易成本B持有现金的机会成本与现金短缺成本C持有现金的机会成本与现金管理成本D现金短缺成本与证券变现的交易成本9.某企业年赊销额500万元(一年按360天计算),应收账款周转率为10次,变动成本率60%,资金成本率8%,则企业的应收账款机会成本为()万元。

A2.4B30C3.6D4.210.下列各项中不属于存货经济进货批量基本模式假设条件的是()。

A不存在数量折扣B存货的耗用是均衡的C仓储条件不受限制D可能出现缺货的情况11.在对存货实行ABC分类管理的情况下,ABC三类存货的金额比重大致为()。