基于灰色理论的上市公司经营绩效综合评价.kdh

- 格式:pdf

- 大小:47.07 KB

- 文档页数:3

基于多层次灰色关联模型的企业绿色供应链绩效评价企业绿色供应链绩效评价是企业实现可持续发展的重要手段之一。

为了更好地评价企业绿色供应链绩效,多层次灰色关联模型被广泛应用。

本文将介绍多层次灰色关联模型的基本原理和应用,以及其在企业绿色供应链绩效评价中的应用。

多层次灰色关联模型是一种基于灰色系统理论的综合评价方法。

它通过将指标分为不同层次,分别进行灰色关联分析,得出各层次指标之间的关联度,从而综合评价系统绩效。

该模型的基本原理是将指标分为若干层次,每层指标之间进行灰色关联分析,得出各层指标之间的关联度,最终得出系统的综合评价结果。

在企业绿色供应链绩效评价中,多层次灰色关联模型可以应用于以下几个方面:1. 确定评价指标体系。

企业绿色供应链绩效评价需要考虑多个方面的指标,如环境保护、资源利用效率、社会责任等。

多层次灰色关联模型可以将这些指标分为不同层次,从而确定评价指标体系。

2. 评价供应商绩效。

企业的绿色供应链绩效不仅取决于自身的环保措施,还取决于供应商的环保措施。

多层次灰色关联模型可以将供应商的环保措施分为不同层次,从而评价供应商的绩效。

3. 评价企业绩效。

企业绿色供应链绩效评价的最终目的是评价企业的绩效。

多层次灰色关联模型可以将企业的环保措施、资源利用效率、社会责任等指标分为不同层次,从而评价企业的绩效。

4. 分析指标之间的关联度。

多层次灰色关联模型可以分析不同层次指标之间的关联度,从而找出影响企业绿色供应链绩效的关键因素。

综上所述,多层次灰色关联模型是一种有效的企业绿色供应链绩效评价方法。

它可以帮助企业确定评价指标体系、评价供应商绩效、评价企业绩效、分析指标之间的关联度,从而实现企业的可持续发展。

基于灰色层次分析法的学习型企业知识管理绩效评估李英江,白炳泉姚远于俊杰(信息工程大学信息工程学院,河南郑州 450002)摘要:本文从学习型企业知识管理的理论基础入手,借用平衡计分卡方法分析构建学习型企业知识管理绩效评估指标体系,并运用灰色层次分析综合评估模型对学习型企业知识管理绩效进行了实证分析。

关键词:灰色层次方法;学习型企业;知识管理;绩效评估1 学习型企业知识管理绩效评估的内涵知识管理(Knowledge Management,简称KM)是在经济全球化和知识经济时代管理领域产生的一次新的革命.知识管理逐渐成为“人类信息管理活动迄今为止最高级的形式和最[1]新发展阶段”。

学习型企业要培养弥漫于整个组织的学习气氛、充分发挥员工的创造性思维能力,同时,学习型企业倡导团队学习,用创新提升企业核心竞争力,并且要将学习与工作相融合,而学习、创新的根源在于知识,因此对于学习型企业来说,知识管理是其生存的必修课。

企业知识管理是以知识为核心,通过对企业知识资源的获取和传播,有效的学习与共享,创新与应用,从而提高企业创造价值能力的管理活动,因而受到众多企业的重视。

企业知识管理的提出已经有十几年的历史,美国《福布斯》杂志于1998年4月发表的一篇文章,题为“迎接知识经济”这篇文章提出了知识管理的相关概念,并阐述了知识管理与信息管理的不同之处.Wiig认为知识管理涉及自上而下地监测、推动与知识有关的活动,使用知识以提高其价值[2]。

阿比克认为知识管理是“对企业知识的识别、获取、分解、使用和存储"。

Masie认为知识管理是一个系统地发现、选择、组织、过滤和表述信息的过程,目的是改善员工对特定问题的理解[3]。

Lotus Notes公司认为,知识管理的实施能够从不同程度提高企业面对日益变化的环境的反应能力,并针对不同的变化能够采取相应的反应措施,并且贯穿于组织的发展过程之中[4].知识管理是在瞬息万变的市场环境下,为了提高企业的应变能力和创新能力,综合运用现代计算机技术、通讯技术和网络技术,对企业的内外部知识进行有效的开发、利用和管理,最终实现各种资源(如财力、物力、人力、时间等资源)的最佳组合和有效利用,并有助于企业在这个过程中形成核心技术和核心竞争力,同时还能够通过提高企业员工素质等途径有效培育企业文化,形成自有特色.学习型企业知识管理的成绩和效果,需要一个科学的绩效评估体系,它有助于企业知识管理的改进。

价值工程0引言水务企业是指提供与生产、生活相关的自来水产品和水务服务的企业。

水务行业作为我国国民经济的基础产业,对保障生活、生产的正常进行有至关重要的影响。

近年来,随着我国水务行业的市场化改革,越来越多的水务企业选择上市作为寻求突破的手段,尽管水务上市公司相对传统水务企业来说有一定的优势,但是仍然面临着原水量不足、原水价上涨、电价上涨、水价较低、需求不足等问题。

投资者在投资之前需综合了解水务上市企业的经营状况及其发展变化趋势,以便谨慎投资寻求稳健的回报。

对上市公司的经营绩效进行评价是股权投资决策的一项重要内容。

国内学术界对上市公司的经营绩效行了许多研究。

冉伦和李金林(2005)[1]运用因子分析法对我国中小企业板块22家上市公司的综合业绩进行评价。

郝奕,张强(2005)[2]运用Vague 集的理论和方法来确定上市公司投资价值体系中的关键指标和指标权重,最后采取属性综合评价方法对电子元器件制造业的公司股票进行投资价值分析。

乔均,祁晓荔和储俊松(2007)[3]使用层次分析法、主成分分析法优化了平衡计分卡绩效模型,并以此评价了中国电信企业。

张宝友,达庆利和黄祖庆(2008)[4]运用DEA 法对公司进行两两绩效比较,构建AHP 的绩效判断矩阵,通过计算相应的特征向量评价了我国上市物流公司的绩效。

但这些综合评价法都偏向于解决以下两点问题中的其中一个问题:一是给定的指标间缺乏独立性;二是人为的给定权重,并未两者相结合全面的解决问题。

国内对上市公司经营绩效评价的研究中,评价对象鲜少涉及水务上市公司,而国外许多绩效研究早已聚焦水务行业。

Cubin ,Tzanidakis (1998)[5]和Ashton (2000)[6]评价了英国水务公司的绩效。

Kirkpatrick 等(2006)[7]运用DEA 法比较了非洲私有水务公司和国有水务公司的经营绩效,结果表明私有水务公司绩效更佳。

Pedro Carvalho 和Rui Cunha Marques (2011)[8]基于order-m 模型分析了运行环境对水务公司绩效的影响。

绩效评价指标体系的灰色关联分析方法研究绩效评价是现代管理中非常重要的一环,它以指标体系为基础,通过对各项指标的评估,对个体或组织进行定量的绩效评价。

然而,绩效评价指标体系的建立和选择一直是困扰研究者和管理者的难题。

为解决这一问题,灰色关联分析方法应运而生。

灰色关联分析法是由中国学者陈云教授于1982年提出的,它是一种从灰色系统理论出发的多指标决策分析方法。

灰色关联分析方法通过对指标间灰色关联度的计算,来确定各指标在绩效评价中的重要性和贡献度。

首先,建立指标体系。

在进行绩效评价指标体系的灰色关联分析之前,我们首先需要建立一个合理的指标体系。

这个指标体系应该涵盖各个方面的指标,具有全面性和代表性。

例如,对于企业的绩效评价,可以包括财务指标、市场指标、顾客满意度指标、员工满意度指标等。

其次,进行数据归一化处理。

不同指标的量纲和范围差异很大,为了能够将它们进行比较和分析,我们需要对数据进行归一化处理。

可以采用线性变换或者标准化方法,将各个指标的数据转化为无量纲的百分制。

然后,计算各指标的关联系数。

灰色关联分析方法通过计算各指标间的关联系数,来确定指标的重要性和贡献度。

关联系数的计算方法可以是皮尔逊相关系数、克罗内克(Kendall)相关系数等。

通过计算,我们可以得出各个指标与总体的灰色关联度。

最后,评价指标的重要性和贡献度。

通过对各指标关联系数的比较和分析,我们可以确定各指标在绩效评价中的重要性和贡献度。

灰色关联分析可以将各指标按照其对绩效评价的贡献程度进行排序,从而帮助管理者合理地分配资源和进行决策。

灰色关联分析方法的优点在于能够在数据不完备或者模糊的情况下进行评价,并且不需要对指标进行权重的设定,降低了主观性的干扰。

它在许多领域中都有广泛的应用,如企业绩效评价、工程设计、医学诊断等。

然而,灰色关联分析方法也存在一些限制。

首先,它只能用于指标之间的线性相关性分析,不能处理非线性关系的情况。

其次,对于指标数较多的情况下,计算复杂度较高,容易产生误差。

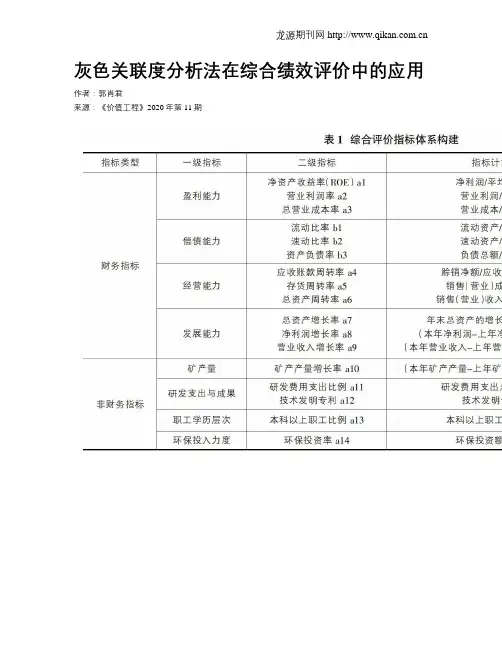

灰色关联度分析法在综合绩效评价中的应用作者:郭肖君来源:《价值工程》2020年第11期摘要:在复杂变化且信息不对称的市场经济环境中,企业的财务状况、综合绩效是一个典型的灰色系统。

因此,本文以有色金属类上市公司H企业并购V项目为例,从与企业财务绩效相关的盈利能力、偿债能力、经营能力、发展能力四个指标入手,同时,根据有色金属行业特点和H企业的战略发展目标,又融入了研发支出与成果、职工学历层次、环保投入等非财务指标,构建了评价H企业综合绩效的灰色关联分析模型,进而分析样本组指标与对照组指标的接近程度。

旨在通过实证分析的方法,研究在不确定的经济环境因素下评价企业综合绩效的可行性。

Abstract: In the market economy environment with complex changes and asymmetric information, the financial situation and comprehensive performance of an enterprise is a typical grey system. Therefore, Therefore, this article takes the non-ferrous metal listed company H enterprisemerger and acquisition V project as an example, starting with four indicators related to corporate financial performance: profitability, solvency, operating capacity, and development capacity,at the same time, according to the characteristics of non-ferrous metal industry and the strategic development goals of H enterprise, and integrating non-financial indicators such as R & D expenditure and achievements, staff education level, environmental protection investment,constructes a grey correlation analysis model to evaluate the comprehensive performance of H enterprise, and then analyzes the proximity of sample group indicators and control group indicators. The purpose is to study the feasibility of evaluating the comprehensive performance of an enterprise under the uncertain economic environment by empirical analysis.关键词:综合绩效评价;灰色关联度分析法Key words: comprehensive performance evaluation;grey correlation analysis中图分类号:F275; ; ; ; ; ; ; ; ; ; ; ; ; ; ; ; ; ; ; ; 文献标识码:A; ; ; ; ; ; ; ; ; ; ; ; ; ; ; ; ; 文章编号:1006-4311(2020)11-0104-040; 引言财务状况不仅是企业经营状态的晴雨表,对于上市企业而言,更是投资者了解企业发展的重要渠道。

基于灰色系统理论的物流企业绩效评价研究

李金海;吴小颖

【期刊名称】《河北工业大学学报》

【年(卷),期】2008(037)006

【摘要】在对平衡计分卡、灰色系统理论以及物流企业绩效评价的相关丈献进行梳理的基础上,提出了基于平衡计分卡的物流企业评价指标体系,并结合实例运用灰关联理论与方法进行处理,为动态的分析物流企业绩效提供决策支持.通过将平衡计分卡和灰色系统理论运用到物流企业的绩效评价中,改变了传统的绩效评价方法即在某一时期对某一家物流企业的独立的自我评价,分析比较了不同物流企业之间各层面的差距,使物流企业管理者能够更加全面的分析物流企业现状并找到相应的原因、采取相应的措施以提高物流企业在整个物流行业中的地位.

【总页数】6页(P63-68)

【作者】李金海;吴小颖

【作者单位】河北工业大学,管理学院,天津,300130;河北工业大学,管理学院,天津,300130

【正文语种】中文

【中图分类】F270

【相关文献】

1.基于DEA的铁龙现代物流企业绩效评价研究 [J], 李晓梅;陈家芬;高杨;胡惠雅

2.基于双射软集合理论的第三方物流企业绩效评价研究 [J], 赖世聪;龚科

3.基于熵值法和DEA的物流企业绩效评价研究 [J], 夏丽莎;潘孝虎

4.基于熵值法和DEA的物流企业绩效评价研究 [J], 夏丽莎;潘孝虎

5.基于层次分析法的快递物流企业绩效评价研究 [J], 罗秀琴

因版权原因,仅展示原文概要,查看原文内容请购买。

上市商业银行经营业绩的动态灰关联模糊综合评价的开题报告一、选题背景商业银行是我国金融体系中的重要组成部分,其经营业绩对于整个经济发展具有重要影响。

随着我国银行业的改革不断深化和市场环境的不断变化,商业银行的经营业绩也受到了影响。

因此,对商业银行的经营绩效进行评价和预测显得尤为重要。

目前,经营业绩评价方法主要包括传统指标法和灰色关联度法。

然而,传统指标法主要是基于历史经验和定性判断,且容易受到商业银行自身数据质量和统计方法的限制,而灰色关联度法则可以消除数据质量差异、统计方法不一致以及历史经验的偏差等因素,提高评价的准确性和可靠性。

然而,灰色关联度法评价结果的稳定性和可靠性相对较低,因此需要寻求更合适的方法进行评价。

灰关联模糊综合评价法可以充分考虑各部分性质的不确定性,同时传统指标法和灰色关联度法均为该方法的基础,因此更适合运用于商业银行经营业绩的评价。

二、研究目的该研究旨在建立一种基于灰关联模糊综合评价法的商业银行经营绩效评价模型,提高评价的准确性和可靠性,并为商业银行管理和监管机构提供决策依据。

三、研究内容1. 综述商业银行经营业绩评价的相关方法及存在的问题;2. 建立基于灰关联模糊综合评价法的商业银行经营绩效评价模型;3. 对比分析传统指标法、灰色关联度法和灰关联模糊综合评价法的评价效果;4. 采用实证方法对中国银行、工商银行和建设银行的经营绩效进行评价,并对比分析评价结果;5. 对研究结果进行讨论和总结。

四、研究意义1. 通过建立基于灰关联模糊综合评价法的商业银行经营绩效评价模型,提高评价的准确性和可靠性;2. 为商业银行管理和监管机构提供决策依据;3. 丰富金融管理学科的研究内容和方法。

五、研究方法该研究采用文献研究法、实证研究法和多元统计分析法等方法,旨在建立基于灰关联模糊综合评价法的商业银行经营绩效评价模型,采用实证方法对中国银行、工商银行和建设银行的经营绩效进行评价,并对比分析评价结果。

国有上市公司的财务绩效评价——基于TOPSIS-灰色关联度分析法徐洪波【摘要】为了有效应对国有企业财务绩效方面表现出来的盈利增速缓慢.业务成本居高不下等问题,提高国有企业的财务竞争力,必须对国有企业的财务绩效进行科学全面的评价。

本文基于国有企业财务绩效方面的特征,建立了偿债能力,营运能力,盈利能力和成长能力四个维度的评价指标体系。

针对单独运用TOPSIS法或者灰色关联度分析法对国有企业财务绩效评价会损失部分信息的问题,将TOPSIS法和灰色关联度分析法结合,构建了基于TOPSIS-灰色关联度分析法的国有上市公司财务绩效评价模型。

该模型能够充分运用已有的信息,增加评价结果的科学性。

最后,以2015年江苏省国有上市公司为例,对其财务绩效进行了评价,结果表明,构建的模型科学有效。

【期刊名称】《中国商论》【年(卷),期】2017(000)027【总页数】3页(P98-100)【关键词】TOPSIS法;灰色关联度分析法;财务绩效评价;国有上市公司【作者】徐洪波【作者单位】[1]南京工业职业技术学院经济管理学院【正文语种】中文【中图分类】F272.5为了客观地反映国有企业经营绩效,发现财务问题,提高财务表现,必须建立科学的评价体系和评价方法。

目前,国内外学者根据自身国家现实状况、社会体制和文化等方面的差异,分别展开了不同的关于上市公司财务绩效评价方面的探索。

(1)不断拓宽财务绩效的评价内容和完善评价指标体系[1-4]。

(2)开拓不同的评价方法进行评价。

主要运用的评价方法有因子分析法[5-6]、主成分分析法[7-8]、数据包络分析法[9]、直觉模糊集法[10]等,如刘新绍(2010)[11]、刘欢(2015)[12]等人运用因子分析法对上市公司财务绩效进行了评价,该方法不仅可以评价财务绩效,还可以通过评价结果找出财务薄弱环节,为决策提供参考。

章振东(2009)[13]将主成分分析法与熵权法结合,简化了评价指标的分析,评价结果更加真实可靠。

熵权灰色综合评价法

熵权灰色综合评价法是一种基于熵权法和灰色关联度分析的综合评价方法。

该方法综合考虑了数据的信息熵和灰色关联度,用于对多个指标进行综合评价。

具体步骤如下:

1. 确定评价指标:选择适当的评价指标,用于评估被评价对象的各个方面。

2. 数据标准化:将原始数据进行标准化处理,使得数据具有可比性。

3. 计算信息熵:对每个指标计算信息熵,用于衡量指标的信息量和差异性。

4. 计算权重:根据信息熵计算各个指标的权重,权重越大表示该指标对评价结果的影响越大。

5. 灰色关联度分析:利用灰色关联度分析方法,计算各个指标之间的关联度,用于衡量指标之间的关联程度。

6. 计算评价结果:根据指标的权重和关联度,计算出最终的评价结果。

熵权灰色综合评价法在实际应用中具有较高的灵活性和适用性,能够考虑到多个指标之间的相互关系,提高评价结果的准确性和可靠

性。

基于灰色理论的上市公司经营绩效综合评价刘书庆,吴田(西安理工大学,陕西西安710054)【摘要】文章对上市公司经营业绩评价方法进行了研究,通过结合上市公司六大类18个财务指标,在采用AHP法对上市公司经营业绩进行综合评价的同时,借助灰色系统理论,构造出上市公司经营业绩的定量评价模型,并以实例进行验证。【关键词】上市公司;经营业绩;AHP;灰色评价【中图分类号】F275.5【文献标识码】A【文章编号】1004-2768(2006)12-0259-02

【收稿日期】2006-04-18【作者简介】刘书庆(1962-),男,陕西渭南人,西安理工大学教授,研究方向:技术经济及管理;吴田(1981-),女,陕西西安人,西安理工大学工商管理学院硕士研究生,研究方向:技术经济及管理。

一、问题的提出投资者一般通过了解上市公司当前财务状况,预测其发展趋势,确定公司的成长潜力,财务数据成为投资决策的初步依据。但我国少数上市公司存在造假行为及由于现行会计制度存在一些缺陷,各公司间具体情况差异性也比较大,把握难度较大,不易做出准确评价,因此单纯看财务数据评价上市公司经营业绩并不全面;目前相关学者采用层次分析法(AHP),对两两因素之间的重要程度作比较判断,比较易于实现,但层次分析法就两两之间的比较用一个白数来表达或描述,在一定角度上来说不能完全反映两两之间的真正关系;有些学者采用了主成份分析法及因子分析法这类方法虽然能够对上市公司经营绩效进行较为准确的分析,但仍存在一定的不足之处,例如:由于上市公司经营业绩信息不完备,主要财务指标之间关系比较复杂,选用上述评价方法容易导致理论分析与企业实际脱节,并可能出现反常现象,回归分析与因子分析在统计过程中对样本容量要求较高,较少数据量难以找到统计规律等。基于这一背景,本文通过结合上市公司六大类18个财务指标,在采用AHP法对上市

公司经营业绩进行综合评价的同时,借助灰色系统理论善于处理贫信息系统,在短资料、少信息条件下建模、预测和决策的特点,采用层次灰色评价法对上市公司经营绩效进行全面综合评价,并将评价专家的分散信息处理成一个描述不同灰类程度的权向量。[1]在此基础上,再对其单值化处理,便可得到受评的上市公司经营绩效的综合评价值,让投资者和经营者了解该上市公司在相关行业所处的位置,这样既可以对该上市公司经营者起到激励和鞭策的作用又有利于上市公司的投资者做出投资决策。二、灰色评价模型及实证分析(一)评价指标体系为了能全面反应上市公司的经营业绩,本文结合财政部印发的《国有资本金绩效评价规则》中的指标,并根据实际情况作了相应调整,设计评价上市公司经营绩效指标。这些指标在一定程度上反映了盈利能力、偿债能力、资产管理能力、成长能力、股

本扩张能力和现金流量,并能对企业的经营业绩进行综合评价。在本文的灰色评价模型中,评价的总目标W是上市公司的经营绩效,第一层指标集为U=4U1,U2,U3,U4,U5,U67,其中U1是盈利能力、U2是偿债能力、U3是资产管理能力、U4是成长能力、U5股本扩张能力、U6现金流量。U1的下一级指标集V1=4V11,V12,……,

V147中V11为总资产利润率、V12为主营业务利润率、V13为净资

产收益率、V14为每股收益;U2的下一级指标集V2=4V21,V22,V237

中V21为资产负债率、V22为流动比率、V23为速动比率;U3的下一级指标集V3=4V31,V32,V337中V31为总资产周转率、V32为存货周转率、V33为应收账款周转率;U4的下一级指标集V4=4V41,V42,

V437中V41为总资产增长率、V42为主营业务增长率、V43为净利

润增长率;U5的下一级指标集V5=4V51,V52,V537中V51为每股净资产、V52为每股公积金、V53为每股未分配利润;U6的下一级指

标集V6=4V61,V627中V61为每股现金流量、V62为现金净流量与净利润比率。值得注意的是各项指标之间,并不是完全互相独立,其中有些具有一定相关性,必须加以综合考虑。[2](二)确定各评价指标的权重上市公司经营绩效体系各指标的权重通过层次分析法确定,假设通过层次分析法,得一级指标Ui的权重为ai(i=1,2,3,

4,……,6),权重向量为A=(0.4145,0.0487,0.0908,0.1467,0.2506,

0.0487);二级评价指标Vij的权重为aij,权重向量A1=(0.4,0.2,0.2,

0.2),A2=(0.5396,0.2969,01635),A3=(0.5,0.25,025),A4=(0.25,

0.5,025),A5=(0.25,0.5,025),A6=(0.6667,03333)。

(三)制定评价指标Vij的评分等级标准

这里一共划分优、良、中、差四个等级,分别赋值为4、3、2、1分,指标等级介于两相邻指标之间时,相应评分为3.5、2.5、1.5分。(四)组织有关专家打分组织由10个专家组成的专门评价小组,设评价者序号为

k=1,2,……,10,参照上市公司财务数据,精心遴选各项信息,对

受评公司按评价指标评分等级标准打分,并填写评价者评分表,其中评分表依照评价指标体系表设立。

《生产力研究》生产力研究》No.12.2006会计与审计25911xD=3.533.53323.52.533.532.5332.53.53.5323.52.52.5222.5322.52.532.52.522.52.533.52.523233.52.533.52.533343.5433.5333.52.53.5222.52.532.5323.53.53333.53.533.53.533.522.52.532.533.52.52.533.533.543.533.53.533.5222.52.533.53.533.53222.52.533.533.52.52.53.53.533.533.54332.53.53.52.5332.533.532.53333.52.52.53332.52.52.5222.5233.532.522.5332.52.5322.52.53333.53.542.533.5

!"""""""""""""""""""""""""""""""""""""""""""""""""""#$%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%&3××××iiii→←→←→(五)求评价样本矩阵根据评价者评分表,即根据第k个评价者对上市公司按四级指标Vij(i=1,2,3;j=1,……)给出的评分dijk,求得各专家就所有四级指标对该上市公司评价矩阵如下文中所示。(六)确定评价灰类确定评价灰类就是要确定评价灰类的等级数、灰类的灰数及灰数的白化权系数,应结合具体情况而定。即e=1,2,3,4;这里以四个灰类,即优、良、中、差为例,常用的白化权函数分别为:第一灰类“优”(e=1),设定灰数1∈[4,∞),白化权函数为f1(如图1所示)的表达式;第二灰类“良”(e=2),设定灰数2∈[0,3,6],白化权函数为f2(如图2所示)的表达式;第三灰类“中”(e=3),设定灰数3∈[0,2,4],白化权函数为f3(如图3所示)的表达式;第四灰类“差”(e=4),设定灰数4∈[0,d4,2d4],白化权函数为f4(如图4所示)的表达式。(七)计算灰色评价系数对每一个评价指标Vij分别给出4个评价灰类的灰色评价系数,记为xije,则有:xije=10k=1*fe(dijk),属于所有灰类的总评价系数记为xij,xij=4e=1*xije。对评价指标V11属于第e个评价灰类的灰色评价系数x11e:x111=10k=1*f1(d11k)=7.625;x112=10k=1*f2(d11k)=8.8332x113=4.75;x114=0故对评级指标V11属于各个评价灰类的总灰色评价数x11,并同理得出其他指标的灰色评价系数和总灰色评价系数。x11=4e=1*x11e=7.625+8.8332+4.75+0=21.2082f1=dijk4dijk∈[0,4)1dijk=[4,+∞)0dijk∈[0,+∞+----,----.);f2=dijk3dijk∈(0,3)6-dijk3dijk∈[3,6)0dijk∈[0,+∞+-----,-----.)f3=dijk2dijk∈(0,2)4-dijk2dijk∈[2,4)0dijk∈[0,+∞+-----,-----.);f4=2-dijkdijk∈[0,1)1dijk=[1,+∞)0dijk∈[0,+∞

/)

(八)计算灰色评价权向量及权矩阵所有专家就评价指标V11,对受评者主张第e个评价灰类的

灰色评价权rije=

xijexij

:

e=1r111=x111x11=7.62521.2082=0.3601e=2r112=x112x12=8.333221.2082=0.4161e=3r113=x113x13=4.7521.2082=0.2241e=4r114=x114x14=021.2082=0

考虑到评价灰类有4个便有受评对象的评价指标Vij对于各灰类的灰色评价权向量rij为:rij=(rij1,rij2,……,rijg)。从而得到

受评对象的Vi所属指标Vij对于各评价灰类的灰色评价权矩阵

为Rj,所以受评指标V11对于各灰类的灰色评价权向量r11=

(0.3061,0.4161,0.2241.0)。同理可算其他指标的灰色评价向量,并由向量组成V1,V2,V3,V4,V5,V6对应的权矩阵R1,R2,R3,R4,R5,R6

如下所示:

(九)对V1,V2,V3,V4,V5,V6做综合评价

B1=A1×R1=(0.32767,0.399366,0.272965,0);

B2=A2×R2=(0.353706,0.410663,0.23563,0);

B3=A3×R3=(0.375441,0.424115,0.200445,0);

B4=A4×R4=(0.337795,0.39910,0.263104,0);

B5=A5×R5=(0.324498,0.409659,0.265843,0);

B6=A6×R6=(0.319073,0.398974,0.281954,0);

Ri=ri1ri2…rin!"""""""""#$%%%%%%%%%&=ri11ri12…ri1g

ri21ri22…ri2g

…………

rin1rin2…ring

!"""""""""#

$%%%%%%%%%&

R=B1B2…B6!"""""""""#$%%%%%%%%%&=b11b12…b1g

b21b22…b2g

…………

b61b62…b6g

!"""""""""#