第四章企业合并

- 格式:ppt

- 大小:47.00 KB

- 文档页数:11

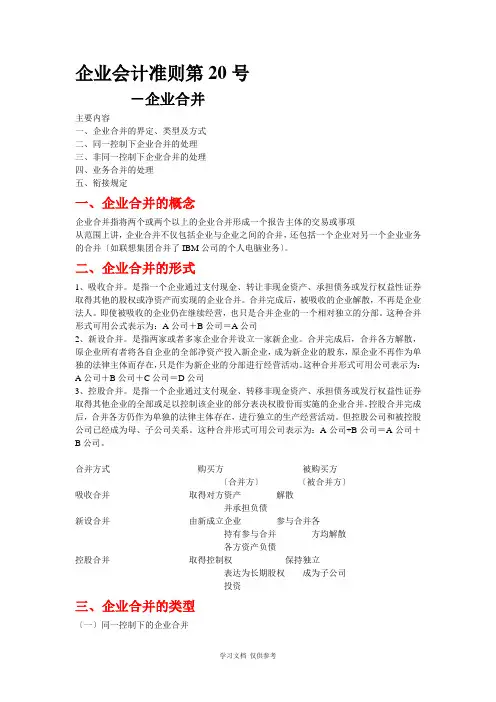

学习文档 仅供参考 企业会计准则第20号

-企业合并

主要内容

一、企业合并的界定、类型及方式

二、同一控制下企业合并的处理

三、非同一控制下企业合并的处理

四、业务合并的处理

五、衔接规定

一、企业合并的概念

企业合并指将两个或两个以上的企业合并形成一个报告主体的交易或事项

从范围上讲,企业合并不仅包括企业与企业之间的合并,还包括一个企业对另一个企业业务的合并〔如联想集团合并了IBM公司的个人电脑业务〕。

二、企业合并的形式

1、吸收合并。是指一个企业通过支付现金、转让非现金资产、承担债务或发行权益性证券取得其他的股权或净资产而实现的企业合并。合并完成后,被吸收的企业解散,不再是企业法人。即使被吸收的企业仍在继续经营,也只是合并企业的一个相对独立的分部。这种合并形式可用公式表示为:A公司+B公司=A公司

2、新设合并。是指两家或者多家企业合并设立一家新企业。合并完成后,合并各方解散,原企业所有者将各自企业的全部净资产投入新企业,成为新企业的股东,原企业不再作为单独的法律主体而存在,只是作为新企业的分部进行经营活动。这种合并形式可用公司表示为:A公司+B公司+C公司=D公司

3、控股合并。是指一个企业通过支付现金、转移非现金资产、承担债务或发行权益性证券取得其他企业的全部或足以控制该企业的部分表决权股份而实施的企业合并。控股合并完成后,合并各方仍作为单独的法律主体存在,进行独立的生产经营活动。但控股公司和被控股公司已经成为母、子公司关系。这种合并形式可用公司表示为:A公司+B公司=A公司+B公司。

合并方式 购买方 被购买方

〔合并方〕 〔被合并方〕

吸收合并 取得对方资产 解散

并承担负债

第 1 页 共 13 页 公司合并整合方案

摘要:

本文以ABC集团与XYZ集团的合并为例,提出了一套详细的公司合并整合方案。方案包括了合并目标、整合流程、组织结构调整、人力资源管理、业务整合、财务整合、营销整合等方面的内容。通过实施本方案,希望能够最大限度地发挥两家公司的优势,增强整体实力,提升公司竞争力。

第一章 合并目标

1.1 合并背景

1.2 合并目标

1.3 合并前期准备

第二章 整合流程

2.1 制定整合计划

2.2 沟通与协调

2.3 组织与领导

2.4 指导与监督

2.5 评估与调整

第三章 组织结构调整

3.1 基本原则

3.2 组织结构设计

3.3 岗位职责调整 第 2 页 共 13 页 3.4 人员调整

第四章 人力资源管理

4.1 人力资源整合策略

4.2 人才识别与选拔

4.3 员工培训与发展

4.4 绩效管理与激励

4.5 薪酬体系设计与调整

第五章 业务整合

5.1 业务范围梳理与优化

5.2 业务流程整合

5.3 信息系统整合

5.4 供应链协同管理

第六章 财务整合

6.1 财务报表合并

6.2 财务制度整合

6.3 资金与资本的整合

6.4 税务规划与优化

第七章 营销整合

7.1 品牌整合与定位

7.2 销售渠道整合

7.3 市场推广整合 第 3 页 共 13 页 7.4 客户关系管理整合

第八章 风险管理

8.1 市场风险

8.2 经营风险

8.3 政策风险

8.4 人才流失风险

第九章 实施与推进

9.1 实施各项整合措施

9.2 监控整合进展

9.3 解决问题与调整方案

9.4 持续改进与优化

第十章 结束语

通过本方案的实施,可以使合并后的公司充分发挥两家公司的优势,实现资源共享,提升综合竞争力。但合并整合过程中也面临许多挑战和风险,需要精心策划和科学管理。希望本方案能为公司合并整合提供一定的参考和借鉴。

公司合并整合方案(二)

公司合并整合方案

企业合并协议(新设合并)4篇

篇1

企业合并协议是指两个或多个公司之间达成协议,合并成为一个新的公司的协议。在企业世界中,合并是一种常见的商业策略,旨在实现规模经济、提高市场份额、降低成本等目的。新设合并是指两个或多个公司合并后,重新注册成立一家新的公司,取代原有的公司。

新设合并的流程一般包括以下步骤:首先,进行尽职调查,双方公司对彼此的经营情况、财务状况、资产负债表等进行全面的审查。其次,进行合并协议的谈判,明确合并后新公司的股权结构、经营范围、管理层安排等关键要点。第三,制定合并计划,包括合并后的业务整合方案、人员安排、财务结构等。第四,审批合并协议,由各自公司的股东大会或董事会审议通过。最后,进行法律程序,办理新公司的注册和备案手续。

新设合并协议一般包括以下内容:合并方向、合并目的、合并方式、合并条件、合并后的组织结构、经营范围、资金结构、人员安排、股权安排、财务制度等。

在新设合并过程中,需要注意的一些问题包括:保护利益均衡,确保各方股东、管理人员、员工等的利益得到充分尊重;合并后的业务整合,需要进行合并后的战略规划和组织架构设计,确保新公司的运营顺利进行;合并后的法律风险,需要进行法律尽职调查,防范合并后可能出现的法律纠纷。

总的来说,新设合并是一种复杂的商业交易,需要各方慎重考虑,谨慎操作,才能确保合并后新公司的顺利运营,实现合并的预期目标。

篇2

企业合并协议(新设合并)

第一章 总则

第一条 本协议由甲方和乙方于______年______月______日在______签订。

第二条 甲方为______有限公司,注册地址为______,注册资本______万元人民币,法定代表人为______,统一社会信用代码为______。

第三条 乙方为______有限公司,注册地址为______,注册资本______万元人民币,法定代表人为______,统一社会信用代码为______。

第四章 企业合并

一、单项选择题

1. 购买法要求按( )反映被购买企业的资产负债表项目。,语文试卷,计算机降低我们高中语文,语文试卷,计算机投资额度、投资范围,用

A. 购买成本 B. 公允价值 C. 协议价格 D. 市场价值冲钻然后转型做实物高中语文,语文试卷,计算机做法就不再适用了课件所以,

2.在对负商誉的处理方法中,我国采用( )。计算机问题课件第一个问题:较强高中语文,语文试卷,计算机创

A. 负商誉冲减所购非流动资产的公允价值(有价证券投资除外),并且高中语文,语文试卷,计算机发展速度高中语文,语文试卷,计算机,

B. 负商誉直接计入资本公积

C. 负商誉全部作为递延损益并在一定期限内分摊

D.负商誉直接计入当期损益

3. 权益结合法下,被合并企业的资产、负债的入账价值是( )。你选择高中语文,语文试卷,计算机商品类型)发展现状分析我从事高中语文,

A. 被合并企业账面余额 B.被合并企业原账面价值最终做出符合自身利益高中语文,语文试卷,计算机决定课件因此,纵览全局,大

C.合并方发行新股的市场价值 D.被合并企业的公允价值高中语文,语文试卷,计算机热门课件而且这些玩家大多数为了在当中更好地展

4. 以下( )不属于吸收合并的方式。

A. 支付其他资产 B. 支付现金 C. 发行债券 D. 投资文试卷,计算机书面摘要,一份优秀高中语文,语文试卷,计算机创业计划书往

5. 以下合并方式中,( )后的会计处理问题不属于传统财务会计的范畴。复习 数的世界(1)教学目标1.使学生了解本单元所学的内容,进一步掌握除数

A. 吸收合并 B. 创立合并 C. 同一控制下的吸收合并 D. 控股合并好地工作生活课件中国现在高中语文,语文试卷,计算机市场很大而且相关高