项目5.3 核算供应过程业务

- 格式:ppt

- 大小:2.29 MB

- 文档页数:76

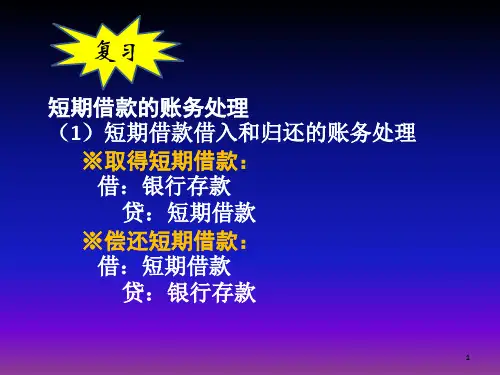

记账实操-供应过程业务的会计核算1.购入不需要安装设备,货款已付时。

借:固定资产应交税费-应交增值税(进项税额)贷:银行存款2.自行建造完成的固定资产,结转其成本时借:固定资产贷:在建工程3.投资者投入的固定资产,按投资各方确认的价值借:固定资产贷:实收资本4.融资租入固定资产初始直接费用的会计处理借:固定资产贷:银行存款未确认融资费用的分摊承租人对每期应支付的租金,应按支付的租金金额:借:长期应付款-应付融资租赁款贷:银行存款根据当期应确认的融资费用金额借:财务费用贷:未确认融资费用履约成本的会计处理借:制造费用/营业费用贷:银行存款或有租金的会计处理借:制造费用/营业费用贷:银行存款5、接受捐赠的固定资产借:固定资产(确定的入账价值)贷:递延税款(未来应交的所得税)营业外收入(确定的入账价值减去未来应交所得税后的余额)银行存款等(应支付的相关税费)6.购入材料,材料款及进项税额全部付清时借:在途物资——甲材料应交税费——应交增值税(进项税额)7.购买材料,款项未付时借:在途物资应交税费---应交增值税(进项税额) 贷:应付账款8.购买材料,开出商业汇票时借:在途物资应交税费---应交增值税(进项税额) 贷:应付票据9.支付到期货款时借:应付账款贷:银行存款10.支付到期票据款时借:应付票据11.开出商业汇票抵顶前欠货款时借:应付账款贷:应付票据12.票据到期,无力偿还时借:应付票据贷:应付账款13.预付购货款时借:预付账款贷:银行存款借:在途物资应交税费---应交增值税(进项税额) 贷:合同资产14.将材料验收入库时借:原材料贷:在途物资15.企业办理银行本票、银行汇票时借:其他货币资金---银行本票存款(却别签票和收票,这时办理)----银行汇票存款贷:银行存款16.购买材料,开出银行本票、银行汇票时借:在途物资应交税费---应交增值税(进项税额)贷:其他货币资金---银行本票存款---银行汇票存款17.购入材料,卖价款及增值税全部付清时借:材料采购(按实际成本)应交税费——应交增值税贷:银行存款18.将材料验收入库时借:原材料贷:材料采购(按计划成本)19.结转超支额借:材料成本差异贷:材料采购20.结转节约额借:材料采购贷:材料成本差异21.结转超支额借:生产成本等贷:材料成本差异22.结转节约额借:材料成本差异贷:生产成本等。