供应过程的核算

- 格式:ppt

- 大小:1.68 MB

- 文档页数:57

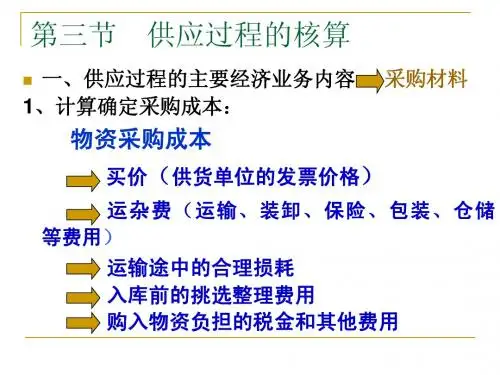

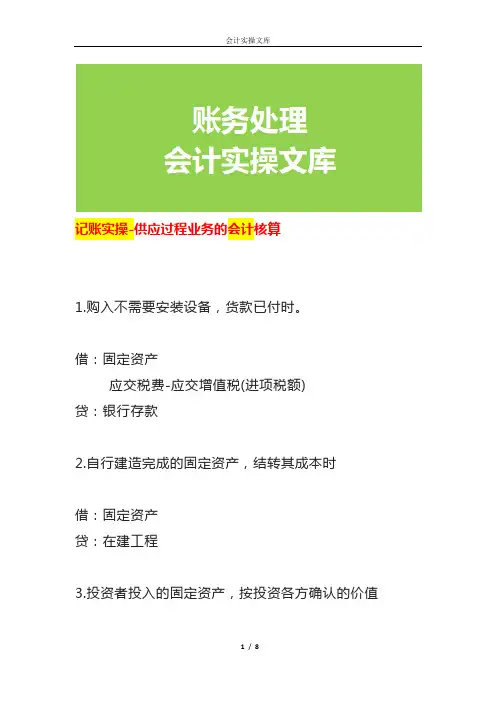

记账实操-供应过程业务的会计核算1.购入不需要安装设备,货款已付时。

借:固定资产应交税费-应交增值税(进项税额)贷:银行存款2.自行建造完成的固定资产,结转其成本时借:固定资产贷:在建工程3.投资者投入的固定资产,按投资各方确认的价值借:固定资产贷:实收资本4.融资租入固定资产初始直接费用的会计处理借:固定资产贷:银行存款未确认融资费用的分摊承租人对每期应支付的租金,应按支付的租金金额:借:长期应付款-应付融资租赁款贷:银行存款根据当期应确认的融资费用金额借:财务费用贷:未确认融资费用履约成本的会计处理借:制造费用/营业费用贷:银行存款或有租金的会计处理借:制造费用/营业费用贷:银行存款5、接受捐赠的固定资产借:固定资产(确定的入账价值)贷:递延税款(未来应交的所得税)营业外收入(确定的入账价值减去未来应交所得税后的余额)银行存款等(应支付的相关税费)6.购入材料,材料款及进项税额全部付清时借:在途物资——甲材料应交税费——应交增值税(进项税额)7.购买材料,款项未付时借:在途物资应交税费---应交增值税(进项税额) 贷:应付账款8.购买材料,开出商业汇票时借:在途物资应交税费---应交增值税(进项税额) 贷:应付票据9.支付到期货款时借:应付账款贷:银行存款10.支付到期票据款时借:应付票据11.开出商业汇票抵顶前欠货款时借:应付账款贷:应付票据12.票据到期,无力偿还时借:应付票据贷:应付账款13.预付购货款时借:预付账款贷:银行存款借:在途物资应交税费---应交增值税(进项税额) 贷:合同资产14.将材料验收入库时借:原材料贷:在途物资15.企业办理银行本票、银行汇票时借:其他货币资金---银行本票存款(却别签票和收票,这时办理)----银行汇票存款贷:银行存款16.购买材料,开出银行本票、银行汇票时借:在途物资应交税费---应交增值税(进项税额)贷:其他货币资金---银行本票存款---银行汇票存款17.购入材料,卖价款及增值税全部付清时借:材料采购(按实际成本)应交税费——应交增值税贷:银行存款18.将材料验收入库时借:原材料贷:材料采购(按计划成本)19.结转超支额借:材料成本差异贷:材料采购20.结转节约额借:材料采购贷:材料成本差异21.结转超支额借:生产成本等贷:材料成本差异22.结转节约额借:材料成本差异贷:生产成本等。

供应过程的核算

成本核算是供应过程核算的基础,它可以帮助企业了解供应过程中各环节的成本构成和成本分布情况。

成本核算主要包括直接成本和间接成本的核算,直接成本包括物料成本、加工成本和运输成本等,间接成本包括设备维护费用、库房租金和人员培训费用等。

通过成本核算,企业可以了解到各环节的成本构成,从而确定成本优化的策略和措施。

绩效评估是供应过程核算的关键环节,它用于评估供应过程的绩效和效益。

绩效评估可以从多个角度进行,包括供应过程的及时性、灵活性、质量和成本等。

通过绩效评估,企业可以了解到供应过程中存在的问题和不足,从而及时调整策略和完善管理措施。

同时,绩效评估还可以监控供应过程的改进效果,帮助企业实现持续改进和效率提升。

风险分析是供应过程核算的重要组成部分,它用于识别和评估供应过程中的风险,并提出相关预防和应对措施。

供应过程中存在的风险包括供应中断风险、质量问题风险和价格波动风险等。

通过风险分析,企业可以识别并评估供应过程中的风险,从而采取相应的预防和应对措施,减少风险对供应过程的影响。

除了以上核算内容外,供应过程的核算还需要考虑一些其他因素。

例如,供应过程的流程优化和控制、供应过程的信息化建设和供应过程的供应商管理等。

这些因素可以通过制定合理的指标和流程,以及建立相应的管理机制和信息系统进行核算和评估。

总之,供应过程的核算是实现供应链管理优化和效益最大化的重要手段,通过成本核算、绩效评估和风险分析等,可以帮助企业了解供应过程的成本构成和绩效情况,从而开展科学的管理和决策。

同时,供应过程的

核算还需要考虑流程优化、信息化建设和供应商管理等因素,以实现整体的供应链优化和效益最大化。

供应过程的核算教案一、教学目标1. 让学生理解供应过程的核算概念和重要性。

2. 培养学生掌握供应过程核算的基本方法和技巧。

3. 提高学生对供应过程核算在企业运营中的作用和意义的认识。

二、教学内容1. 供应过程核算的基本概念2. 供应过程核算的内容和方法3. 供应过程核算的技巧和注意事项4. 供应过程核算在企业运营中的应用5. 案例分析:供应过程核算的实际操作三、教学方法1. 讲授法:讲解供应过程核算的基本概念、内容和方法。

2. 案例分析法:分析供应过程核算的实际操作,让学生更好地理解和运用所学知识。

3. 小组讨论法:分组讨论供应过程核算的技巧和注意事项,培养学生的合作能力和解决问题的能力。

四、教学准备1. 教材或教学资源:供应过程核算的相关教材或教学资源。

2. 投影仪或白板:用于展示案例分析和教学内容。

3. 纸张和笔:供学生记录和笔记。

五、教学过程1. 导入:介绍供应过程核算的概念和重要性,激发学生的兴趣。

2. 讲解:讲解供应过程核算的基本内容和方法,让学生掌握基本知识。

3. 案例分析:展示供应过程核算的实际操作案例,让学生进行分析和讨论。

4. 小组讨论:分组讨论供应过程核算的技巧和注意事项,培养学生合作解决问题的能力。

5. 总结:总结供应过程核算的重点和难点,强调其在企业运营中的应用。

6. 作业布置:布置相关的练习题或案例分析题,巩固所学知识。

六、教学评估1. 评估内容:学生对供应过程核算的概念、方法和应用的理解和掌握程度。

2. 评估方法:课堂提问、作业完成情况、小组讨论表现和案例分析报告。

七、教学拓展1. 相关教材或资源推荐:推荐学生阅读有关供应过程核算的教材或专业文章,以加深对供应过程核算的理解。

2. 实地考察:组织学生参观企业供应部门,了解供应过程核算在实际工作中的应用。

3. 实践活动:安排学生参与企业供应过程核算的实际项目,提高学生的实践能力。

八、教学反思1. 教师应反思教学内容和方法是否适合学生的学习水平和兴趣。