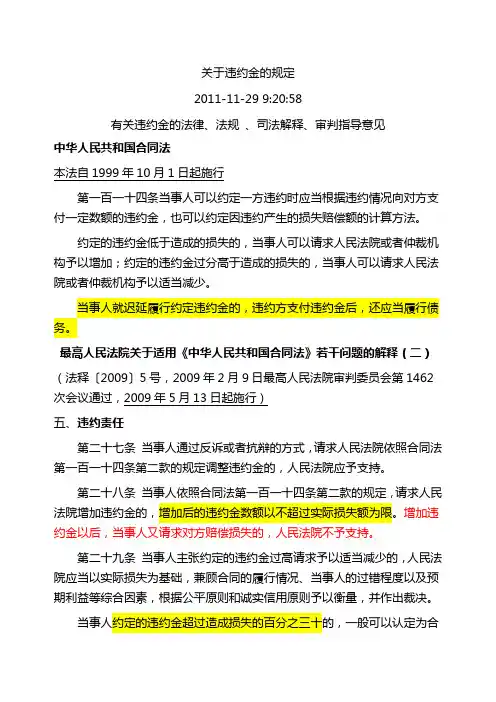

违约金涉及的税率及时间点规定

- 格式:docx

- 大小:12.45 KB

- 文档页数:2

问题:正常销售货物,购方若违约支付的违

约金应按价外费用一并按货物缴纳增值税。

企业之前销售设备,已按设备款开具发票,

但购方没能按期付款,两家打了官司,法院

判决购方分期付款,若未按期付款,可申请

强制执行,并支付利息。现在销方申请强制

执行,涉及到多收的利息部分,问这部分按

银行贷款利率支付的逾期违约金算不算价

外费用?我们争论的焦点在于当时合同未

签订违约金条款,发票也在前期开具,这个

逾期违约金是法院判决的,货物销售已经完

成,因未按期付款带出来的违约金,不是未

完成货物销售而支付的违约金。这种违约金

是否属于伴随销售行为的违约金,该不该开

发票,若开具发票,税率按17%还是6%?

按照《增值税暂行条例》及其实施细则

规定,销售额为纳税人发生应税销售行为收

取的全部价款和价外费用,但是不包括收取

的销项税额。价外费用,包括价外向购买方

收取的手续费、补贴、基金、集资费、返还

利润、奖励费、违约金、滞纳金、延期付款

利息、赔偿金、代收款项、代垫款项、包装

费、包装物租金、储备费、优质费、运输装

卸费以及其他各种性质的价外收费。

尽管合同未签订违约金条款,逾期违约

金由法院判决产生,且货物已经开具发

票„„但这些并不是判断违约金是否征收

增值税的条件,税法并没有规定违约金必须

与销售货物“同时”发生。案例中的违约金

是因销售货物而产生,属于纳税人发生应税

销售行为收取的价外费用,需按规定缴纳增

值税,应按照货物的适用税率17%开具增值

税发票,开具发票时可在备注栏注明违约金。