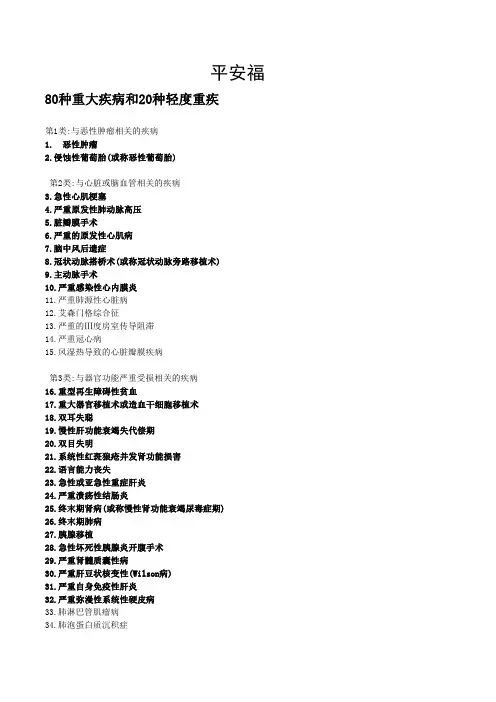

轻症重疾资料

- 格式:docx

- 大小:15.60 KB

- 文档页数:3

随着医疗水平的提高,当初所定义的重大疾病已经不能完全符合医疗水平的发展。

比如冠状动脉搭桥术(或称冠状动脉旁路移植术)—须开胸手术

,现在一般的冠状动脉旁路移植术根本用不着开胸,只需要做微创手术即可,也就是人们常说的冠状动脉心脏支架植入术或者冠状动脉球囊扩张术。

鉴于这种情况阳光保险公司在推出重大疾病的时候提出了一个崭新的概念:轻症赔付。

所谓轻症也就是重大疾病前期较轻的疾病,

在没有达到重大疾病给付标准的时候也能够得到赔付。

像皮肤癌、原位癌、冠状动脉心脏支架植入术、脑动脉瘤、脑血管瘤等都纳入保障范围

,也体现了重大疾病理赔越来越人性化。

轻症包括极早期恶性肿瘤或恶性病变、不典型的原发性肺动脉高压、

冠状动脉支架植入、主动脉内手术、脑垂体瘤脑囊肿脑动脉瘤及脑血管瘤。

轻症概念是针对符合合同约定标准的若干种常见、

多发的疾病,在未满足通行的重大疾病保险理赔标准的情况下,保险公司将按合同的约定比例向客户提前或者额外给付部分的保险金额,

帮助客户尽早安排治疗,舒缓经济压力。

这些本不属于可以赔付的症状或手术,在阳光人寿金满堂产品中都可以得到理

赔。

“轻症疾病理赔”概念的出现,赔付了行业重大疾病定义的除外责任,符合普通公众对重大疾病的理解,减少了重大疾病的理赔争议。

轻症的概念与医疗行业发展趋势相同,增强客户提前治疗的意识和鼓励客户提前治疗大病,降低了重大疾病发生的可能以及对家庭和个人的影响

重大疾病保险的发起人是一个南非心脏科手术医生Dr.Marius Barnard,他在尽力通过手术挽救了很多人的同时,大部分的康复病人却因为沉重的医疗费用而生不如死。

最后他发现单单在身体上是挽救不了很多人的。

他说:“人们需要保险的原因不但是因为人们将会死亡,更是因为人们要活下去。

”他相信需要有一种新的保险产品来保护这些在罹患重大疾病后存活下来的人。

在他的发起下,重大疾病保险就出现了。

它的出现提供了投保者在生存活着时能得益的保障。

所谓轻症也就是重大疾病前期较轻的疾病,在没有达到重大疾病给付标准的时候也能够得到赔付。

像皮肤癌、原位癌、轻微脑中风、冠状动脉心脏支架植入术、脑动脉瘤、脑血管瘤等都纳入保障范围,也体现了重大疾病理赔越来越人性化。

但是几家保险公司的理赔额度和方式却各有千秋。

轻症一般都包括极早期恶性肿瘤或恶性病变、不典型的急性心肌梗塞、轻微脑中风、冠状动脉介入手术(非开胸手术)、心脏瓣膜介入手术、视力严重受损-三岁始理赔、主动脉内手术、脑垂体瘤脑囊肿脑动脉瘤及脑血管瘤。

轻症概念是针对符合合同约定标准的若干种常见、多发的疾病,在未满足通行的重大疾病保险理赔标准的情况下,保险公司将按合同的约定比例向客户提前或者额外给付部分的保险金额,帮助客户尽早安排治疗,舒缓经济压力。

1、恶性肿瘤(癌症)及时援助保险金

原位癌是恶性肿瘤的最早期,此时治愈的机会接近百分之百。

但若原位癌不及时加以治疗,发展成浸润性癌,将会严重威胁患者的生命。

从治疗花费上看, 原位癌也比浸润性癌要低得多,如早期宫颈癌治疗费用仅需3,000—10,000元,而若发展至浸润性癌的治疗花费则高达5-20万元。

因此,从“病情严重”和“花费巨大”两个指标来衡量,原位癌并不符合“重大疾病”特征,这也正是行业规范定义将其从恶性肿瘤中除外的原因。

如果在原位癌阶段客户有经济能力及早开始治疗,将很有可能化解恶性肿瘤对健康和生命的威胁

2、冠状动脉搭桥术及时援助保险金

冠状动脉搭桥术通常用于治疗冠状动脉阻塞。

冠状动脉阻塞是一个动态的、发展的过程。

只有当冠状动脉狭窄发展至严重阻塞程度才需要施行冠状动脉搭桥手术。

冠状动脉搭桥术必须将病人的胸腔打开,是一项非常重大的手术,同时,开胸搭一条桥要5万以上,平均花费万。

但在阻塞初期,采用非开胸的介入治疗手术就能取得良好的疗效;如果客户在冠状动脉发生阻塞的初期能够获得及时的经济支援,进行非开胸的介入治疗手术,很有可能恢复健康,重新正常的生活和工作,所以从人性化的角度出发,我司针对非开胸的介入治疗手术------支架手术提供及时援助保险金。

3、急性心肌梗塞及时援助保险金

心肌梗塞是冠心病的一种急剧和严重的临床表现,我国目前每年死于心肌梗塞及其并发症的人数已超过100万。

但在临床上会存在一部分不典型的急性心肌梗塞患者,而且对于一些高度疑似病例或者先兆病例,为了避免延误治疗,临床上也会先按急性心肌梗塞进行治疗,所以这部分患者也不会出现所有定义要求的典型症状。

考虑到上述这两部分患者病情亦十分严重,而且患者接受早期干预治疗也要产生一定的费用(如做导管就要约1万元)。

因此即使没有出现重大疾病定义要求的典型症状,但被临床诊断为急性心肌梗塞并接受了急性心肌梗塞治疗,满足及时援助保险金给付条件,我司就给付援助金以舒缓被保人经济上的困难

8、良性脑肿瘤及时援助保险金------宽泛理赔条款说明

垂体腺瘤是最常见的良性脑肿瘤之一;因治疗住院时间长,医疗费用多,治疗费用昂贵。

06年5月《南方都市报》就报道了一个真实的个案,男主人公因患垂体腺瘤,两次手术已经花费掉约10万元,为继续治疗不得不把就快供完的房子卖掉。

因此,针对行业规范定义中除外责任的脑垂体腺瘤,我司提供及时援助保险金,可以帮助到客户

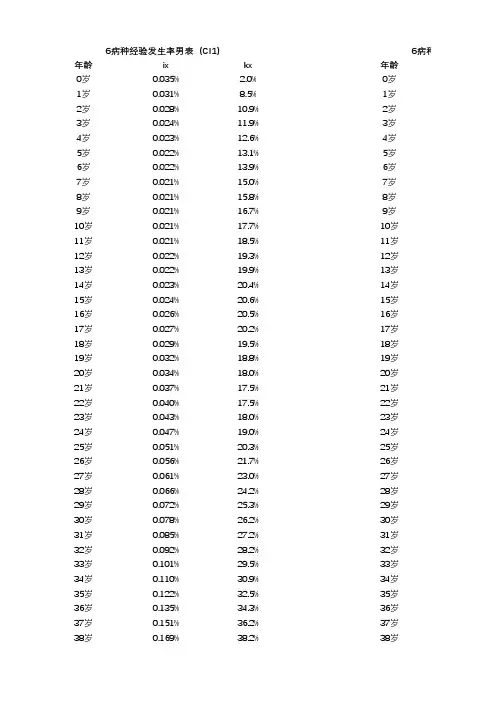

据了解,由于空气污染、饮食结构变化等原因,重大疾病的发病率呈现出年轻化的趋势,近年我国癌症发病率上升了69%,死亡率增长了29.4%。

恶性肿瘤每年发病例数为160万,死亡约130万。

平均每死亡5个病人中,就有一人死于恶性肿瘤。

随之带来的就是巨额医药费的支出,目前重大疾病治疗费用很惊人(看下表):恶性肿瘤治疗费用:10万30万元;心肌梗死早期发现治疗:5万元;血管复通手术:10万元;脑中风后遗症:8万10万元;骨髓移植:化疗一次1万元,手术费8万元;慢性肾衰竭:洗肾400元次,1 2次周,换肾15万30万元;主动脉手术:8万元;冠状动脉搭桥手术:一条桥5万元,两条桥10万元;爆发性肝炎:6万元;瘫痪:治疗费、住院费、护理费,平均500元天;严重烧伤:10万20万元。

据与傅彪关系密切的一位演艺圈人士透露,傅彪生病后两次肝移植花的医疗费用有100多万元。

对此理财专家认为,不管你是收入高还是收入不高的人,买保险不失为一种好的保障方法。