天然橡胶行业分析分析报告文案

- 格式:doc

- 大小:621.00 KB

- 文档页数:38

天然橡胶2009年度分析报告前言:2008年,世界经济遭遇了百年罕见的金融风暴危机,犹如8级地震,随着震中心的经济体系崩溃,余震不断波及世界各国经济,中国期货市场也面临严峻挑战,上期所的天子胶子在2008年6月份触及峰顶之后,迅速滑向谷底,令人兴叹,就此,笔者先就08年天然橡胶趋势逐一回顾剖析。

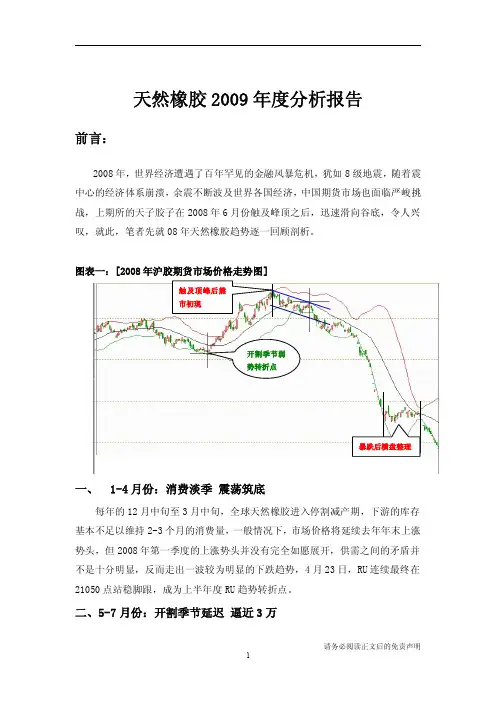

图表一:[2008年沪胶期货市场价格走势图]开割季节弱势转折点暴跌后横盘整理一、1-4月份:消费淡季震荡筑底每年的12月中旬至3月中旬,全球天然橡胶进入停割减产期,下游的库存基本不足以维持2-3个月的消费量,一般情况下,市场价格将延续去年年末上涨势头,但2008年第一季度的上涨势头并没有完全如愿展开,供需之间的矛盾并不是十分明显,反而走出一波较为明显的下跌趋势,4月23日,RU连续最终在21050点站稳脚跟,成为上半年度RU趋势转折点。

二、5-7月份:开割季节延迟逼近3万5月份,日本橡胶率先冲破300日元大关,沪胶经历三天五一长假之后,开盘跳空高开呈现放量补涨行情,在供应旺季初期,主产国先后价格不断上扬,刷新08年新记录,推动国内合成橡胶走势,并带动天然橡胶价格的攀升,整个5月份累计涨幅高达3000点,市场重心逐步偏移至24000点,整个6月下半月,在现货高价僵持,货源偏紧,期货库存连续7周下降的利好推动下,最终创新高至28495点,创历史新高呼声越喊越高。

7月份,随着价格日益攀升,轮胎企业对于产胶高峰供应的担忧,对后市走势持保守态度,不愿意高价采购橡胶货源,持币观望,现货以及期货市场库存逐步回升。

外盘方面随着天气转暖,东南亚市场供应逐步恢复,大量泰国、越南胶冲击市场,价格出现小幅回落,长达10年的牛市行情逐步落幕。

三、8-10月份:各方利空聚集,百年难遇暴跌进入8月份之后,全球天胶主产区进入割胶高峰期,新胶上市使国际市场供应逐步宽裕,东南亚供应比预期中产量有所增加,加上国际原油的震荡回调,给市场期货合约带来了一定压力,前期国际商品市场期价跌破3000美元,成为天胶远期合约弱势的重要信号。

2024年云南橡胶市场调研报告1. 背景介绍橡胶是一种重要的工业原料,广泛应用于轮胎、胶粘剂、橡胶管和其他橡胶制品的制造。

云南是中国重要的橡胶生产省份之一,其气候和土地条件适宜橡胶树种植,同时也拥有成熟的橡胶产业链。

2. 市场规模云南橡胶市场在过去几年中保持着稳定的增长势头。

据统计数据显示,2019年云南橡胶产量达到XX万吨,占全国橡胶总产量的XX%。

同时,云南橡胶产品在国内市场中占有一定的份额,其中主要以橡胶制品出口为主。

3. 产业链分析云南橡胶产业链包括橡胶种植、橡胶加工和橡胶制品生产三个环节。

3.1 橡胶种植云南橡胶种植面积逐年扩大,种植技术也得到了不断改善。

橡胶园主要分布在西双版纳、楚雄、红河等地区。

云南的气候和土壤条件非常适合橡胶树生长,使得云南成为了中国重要的橡胶种植地区之一。

3.2 橡胶加工云南的橡胶加工产业也相对发达。

橡胶加工过程包括采收、晒胶、制胶、干燥、保存、包装等。

云南橡胶加工厂通常与橡胶种植园相对应,通过收购种植园的橡胶原料,进行初加工和精深加工。

3.3 橡胶制品生产云南橡胶制品生产以轮胎、胶管、胶粘剂等为主。

随着技术的进步和市场需求的增加,云南的橡胶制品生产企业在提高产品质量、扩大产能和创新产品方面取得了显著的进展。

4. 市场竞争分析云南橡胶市场具有一定的竞争情况,主要体现在以下几个方面:4.1 产量比较云南橡胶市场主要与海南、广东等橡胶生产省份竞争。

虽然云南在橡胶产量上占有一定优势,但在国内市场上,仍然需要面对其他橡胶供应地区的竞争。

4.2 产品质量与品牌建设云南橡胶制品的质量和品牌形象也是市场竞争的关键。

随着市场竞争的加剧,企业需要加强技术创新、提高产品质量,同时大力推进品牌建设,提升市场影响力。

4.3 市场需求与产品定位云南企业需要关注市场需求的变化,并根据市场需求进行产品定位。

与此同时,企业需要加大市场开拓力度,开拓新的销售渠道,实现产品销售的多元化。

5. 机遇与挑战云南橡胶市场面临着机遇和挑战。

2024年AEM橡胶市场调研报告1. 引言AEM (Acrylic ester-ethylene-methyl acrylate) 橡胶是一种具有优异耐热性、耐酸碱性和耐磨性的特种橡胶材料。

近年来,AEM橡胶在各个领域中得到了广泛的应用。

本报告旨在对AEM橡胶市场进行全面调研,并总结这种材料在各行业的应用情况。

2. AEM橡胶概述AEM橡胶是一种高性能化学合成橡胶,由丙烯酸酯、乙烯和甲基丙烯酸酯共聚而成。

其特点包括出色的耐热性、耐化学品性和耐磨性。

AEM橡胶在高温环境下仍能保持良好的物理性能,因此被广泛应用于汽车、电子、航空航天和工业等领域。

3. AEM橡胶市场分析3.1 市场规模根据最新的市场研究数据,AEM橡胶市场在过去几年中呈现出稳定增长的态势。

其市场规模预计将在未来几年内继续扩大。

该增长主要受到汽车工业的需求增加及新兴领域的开拓推动。

3.2 市场趋势•增长趋势:随着新能源汽车市场的崛起以及其他领域对高性能橡胶材料的需求增加,AEM橡胶市场有望继续保持增长态势。

•技术创新:制造商致力于研发新型AEM橡胶,以提高其性能,并开发更广泛的应用领域。

•市场竞争: AEM橡胶市场存在激烈的竞争,供应商通过不断创新和提高产品质量来保持竞争优势。

3.3 市场应用AEM橡胶在各个行业中具有广泛的应用。

以下是一些主要领域的概述:•汽车工业: AEM橡胶主要用于汽车密封件、橡胶管、垫片和电气连接件等方面。

其优越的耐热性和耐化学性使其成为发动机和传动系统等高温高压环境中的理想材料。

•电子工业: AEM橡胶在电子元件中具有优异的绝缘性能和耐腐蚀性,被广泛应用于半导体制造和电路保护方面。

•航空航天: AEM橡胶在航空航天领域中的应用主要包括密封件、橡胶垫圈和防护罩等。

其耐高温和耐化学腐蚀性能使其成为飞机发动机零部件的理想选择。

•工业应用: AEM橡胶还应用于工业密封件、防水产品和耐磨耗材等方面,因其高耐磨性和耐化学性能而备受青睐。

第1篇一、前言橡胶作为一种重要的战略物资,广泛应用于轮胎、橡胶制品、医药、食品包装等领域。

在全球经济一体化的背景下,橡胶产业的发展对我国经济具有重要意义。

为了应对国际市场的激烈竞争,提高我国橡胶产业的竞争力,本战略计划旨在明确橡胶产业的发展目标、战略路径和实施措施。

二、市场分析1. 国际市场分析- 全球橡胶市场需求稳定增长,尤其是轮胎行业的需求持续上升。

- 橡胶价格波动较大,受国际原油价格、供求关系等因素影响。

- 主要橡胶生产国包括泰国、印尼、马来西亚等,我国橡胶产量位居世界前列。

2. 国内市场分析- 国内橡胶消费市场庞大,轮胎、橡胶制品等行业需求旺盛。

- 国内橡胶产业存在一定程度的产能过剩,行业竞争激烈。

- 政策支持力度加大,环保、节能减排要求提高。

三、发展目标1. 短期目标(1-3年)- 提高橡胶产品附加值,拓展高端市场。

- 优化产业结构,提升行业集中度。

- 加强技术创新,提高产品质量和竞争力。

2. 中期目标(4-6年)- 成为全球领先的橡胶产品供应商。

- 建立完善的产业链,实现上下游协同发展。

- 提高资源利用效率,降低生产成本。

3. 长期目标(7-10年)- 成为全球橡胶产业的领导者。

- 建立国际知名品牌,提升国际竞争力。

- 促进可持续发展,实现经济效益和社会效益的双赢。

四、战略路径1. 技术创新战略- 加大研发投入,引进和培养高素质人才。

- 推进关键核心技术攻关,提高自主创新能力。

- 加强与科研机构、高校的合作,推动产学研一体化。

2. 产业链延伸战略- 拓展上下游产业链,实现产业整合。

- 发展循环经济,提高资源利用效率。

- 建立产业联盟,实现资源共享和优势互补。

3. 市场拓展战略- 加强国内外市场调研,准确把握市场需求。

- 优化产品结构,满足不同客户需求。

- 积极参加国内外展会,提升品牌知名度。

4. 品牌建设战略- 建立和完善品牌管理体系,提升品牌价值。

- 加强品牌宣传,提高品牌美誉度。

国内外橡胶产业发展现状国内外橡胶产业发展现状一、世界天然橡胶业发展现状及趋势(一)世界天然橡胶生产和需求现状1、生产现状。

天然橡胶是指由植物产生的橡胶,以区别于由化学工艺合成的合成橡胶。

虽然能够生产天然橡胶的植物有很多种,但具有商业价值的只有巴西橡胶(Heveabrasiliensis),目前其产量已占世界天然橡胶总产量的99%以上。

目前橡胶种植业已成为热带地区许多国家经济的重要组成部分。

1999年,世界天然橡胶产量为659万吨,产销大体平衡。

据国际橡研究专家预测,到2001年,世界需弹性体1710万吨,其中天然橡胶789万吨。

在1999年世界总产量的659万吨中,亚洲566.1万吨,占85.9%:而东南亚诸国生产了477.5万吨,占72.5%。

东南亚是世界天然橡胶的主产地。

主产国有泰国、马来西亚、印尼、越南等。

马来西亚在天然橡胶发展顶峰时,植胶面积曾达220万公顷。

至1998年还有160万公顷,2000年有120万公顷。

1988年年产量曾达160万吨,近年仅有一半左右,面积减少、产量降低的根本原因是生产成本高,无利可图,胶园纷纷更新改种油棕和热带作物,胶园劳力流向更有吸引力的产业。

近年马来西来重视了橡胶制品工业的发展,使更多的天然橡胶在本地消费。

从多方面分析,马来西亚在今后一段时间内,年产干胶大体是80万吨左右。

据泰国业内权威人士分析,泰年均产干胶220万吨。

由于劳力不足,施肥量少,大量死皮,放任割胶,到21世纪初将降至年产180万吨的水平。

受马来西亚的影响,泰南部已计划缩小植胶面积改种油棕、水果和林木,而在东北部大量发展橡胶,但速度缓慢。

泰近年国内天然橡胶消费量仅占产量的9%,但目前泰国在千方百计增加本国的消费,因为轿车以每年100万辆以上速度增加,世界上很多大汽车生产商在泰建厂,泰已成为世界10 大轿车生产国之一。

产量下降和消费增大必然导致泰国出口原料胶的减少。

印尼的植胶面积最大,单产最低,而植胶条件很好,增产的潜力也最大。

2012年全球及中国天然橡胶产业研究报告天然橡胶通常是指从巴西橡胶树上采集的天然胶乳经过加工制成的弹性固状物。

按照形态可分为固体天胶包括烟胶片、标准胶等和浓缩胶乳主要应用于物。

按照形态可分为固体天胶包括烟胶片、标准胶等和浓缩胶乳主要应用于轮胎、胶管制品等行业中。

天然橡胶是典型的资源约束性产业受区域限制天然橡胶种植主要集中在东南亚和非洲部分地区。

泰国、印尼、马来西亚、印度、越南为全球五大天然橡胶主产国2011年合计占全球天然橡胶产量的84.5且以标准胶为主。

2011年全球天然橡胶供需基本保持平衡其产量和需求量分别为万吨和万吨中国是天然橡胶供需基本保持平衡其产量和需求量分别为1100万吨和1090万吨。

中国是全球天然橡胶第一消费大国2011年占全球总消费量的34。

2005-2011年中国天然橡胶供需缺口一直较大天胶自给率不足20主要依赖进口。

印尼、泰国、马来西亚是中国天然橡胶主要来源国占中国总进口量的90左右。

2011年天胶产量为70.7万吨其中海南、云南、广东三省产量合占中国总产量的98以上。

中化国际、海南橡胶、云南农垦、广东广垦等是中国天然橡胶的主要供应商。

其中中化国际和海南橡胶是中国天然橡胶产业唯一两家上市企业。

在利好政策支持下中国各大天胶企业正实施“走出去”发展战略加速布局海外业务局海外业务。

中化国际继2008年收购新加坡上市公司GMG后2010年又通过GMG 与泰国橡胶巨头德美行合资新增天然橡胶产能20 万吨2011年在非洲新增产能5万吨2012年子公司GMG Global LTD拟出资1.93亿欧元获取比利时公司SIAT NV公司35股权进一步完善了橡胶产业链的全球布局。

海南橡胶集团天胶业务当前主要集中在国内海外业务相对落后。

2009年9月海胶集团新加坡发展有限公司成立标志着海胶集团踏出国门的第一步。

司成立标志着海胶集团踏出国门的第步。

截止2011年底云南农垦已在老挝4省9县建立起了16个橡胶种植基地在缅甸以合作的形式种植橡胶8.41万亩同时计划2012年完成境外天然橡胶示范种植100万亩。

2023年橡胶加工行业市场环境分析橡胶加工行业是指以橡胶为原材料,通过机械加工、泡沫加工、化学加工等多种方法对橡胶进行加工,制成各种橡胶制品。

橡胶加工行业的市场环境受到多种因素的影响,下面从政策法规、市场需求、技术进步和竞争格局四个方面进行分析。

一、政策法规方面1.环保法规趋严随着环保意识的不断提升以及环保法规的日益严格,橡胶加工行业的排污问题愈发受到关注。

在环保压力之下,橡胶加工企业必须加强自身的环保措施,否则将遭受处罚。

2.贸易摩擦影响近年来,美国等国家对中国的输美橡胶制品加征关税,加剧了橡胶加工企业的出口压力。

政府也对出口进行调控,出口税收逐步提高,对出口企业带来了不小的冲击。

二、市场需求方面1.市场竞争加剧随着橡胶加工市场的不断扩大,市场竞争也日益激烈。

市场份额的争夺,价格的竞争,质量的保证等都是加工企业需要考虑的问题。

2.市场结构变化随着经济的发展,中国市场上橡胶制品的应用范围越来越广,市场结构也在发生改变。

橡胶密封条、橡胶管、橡胶塑料等新型材料的应用不断拓展,传统的橡胶鞋底、车胎等产品的市场竞争力也在不断提高。

三、技术进步方面1.自动化程度提高目前,橡胶加工行业的自动化程度已经达到了较高的水平,自动化设备的应用促进了加工效率的提高,减少了人工干预的错误和疲劳程度,提高了橡胶制品的质量和品质的稳定性。

2.新材料与新工艺的应用目前,橡胶加工行业面临着新材料和新工艺的不断涌现。

比如新型橡胶材料、新型增强材料和新型加工技术等,这些技术的引入不仅使橡胶制品的品质不断提高,而且使产品范围更加广泛,可以满足市场上不同领域的需求。

四、竞争格局方面1.行业整合加速随着市场的逐步规范化和整合力度的加大,大型橡胶制品生产商正通过兼并、收购、合作等方式进行行业整合。

行业整合促进了企业竞争优势的形成,最终将引导行业的发展方向。

2.外资参入加剧随着中国市场的发展,一些外资企业也开始涉足橡胶加工领域,并加大对市场的投入,使市场竞争进一步激化。

2010年天然橡胶年报内容提要2010年胶价创历史新高。

世界经济复苏,带动汽车消费迅猛增长,天胶价格因势利导,2010年节节攀高,不论是期货、现货报价,均创历史高位。

2010年天胶供应仍然偏紧。

2010年10月份开始,天胶主产国泰国连续遭遇雷雨天气,部分地区发生洪灾,造成供应受阻。

在汽配产业高速发展的背景下,天胶供应赶不上消费需求的增长,以致供应短缺,推高胶价。

2010年消费行业可圈可点。

中国领跑全球汽车销量,天胶进口再创新高。

新兴国家汽车销售快速增长,发达国家汽车销售逐步企稳。

汽车产业的辉煌,推高轮胎市场人气,增资扩产趋势不减,后市可期。

2010年经济基本面将继续向好。

虽然欧债危机、量化宽松等影响的余波不断,2010年世界经济仍然呈现复苏过程。

面对危机以及通胀压力,各国都对金融市场采取了更为严格的监管,严防风险扩散。

预计2011年胶价先高后低,宽幅震荡。

货币流动过剩推高商品价格,原油将统领全球大宗商品涨势,天胶供需扩口依然存在,这些都为天胶开启上涨的空间。

同时,严厉的监管措施将产生负面影响。

目录一、行情回顾 (4)(一)天胶期货 (4)(二)天胶现货 (6)二、天胶供给分析 (8)(一)主要国家产销量 (8)(二)主要国家进口量 (10)(三)天胶库存 (12)三、需求分析 (12)(一)轮胎市场 (13)(二)汽车市场 (14)四、宏观经济分析 (16)五、行情展望 (17)一、行情回顾2010年,世界经济继续缓慢恢复。

在新兴国家的强势引领下,汽车等实体产业走出泥潭,呈现出繁荣景象。

伴随经济复苏,大宗商品走势凌厉,不论是日胶、沪胶,还是各地天胶现货报价,迭创历史新高。

日胶指数最高419.3日圆/千克,较年初开盘价上涨50%;沪胶最高38920元/吨,较年初开盘价上涨58%;QDBOT远期RSS3最高3298元/百公斤,较年初开盘价上涨77%。

纵观天胶2010年走势,可以看出。

虽然天气状况、供需关系、资金操作等都在一定时间段内造成了天胶的起伏不定;但天胶价格的基本价格走势还是取决于宏观经济的整体方向。

目前,我国天然橡胶栽培主要在云南、海南和广东3 省,栽种面积约1500多万亩,干胶产量6 O 多万吨,约占世界天然橡胶总产量的7 %,仅次于泰国、印度尼西亚、马来西亚、印度和越南,居世界第六位。

然而我国天然橡胶自给率目前仅为2 0 %,天然橡胶供给不足将严重影响我国工业化进程。

在天然橡胶种植资源有限的情况下,“走出去”发展成为必然。

一、老挝天然橡胶产业现状据老挝国家农林研究院提供的资料显示,老挝近年来橡胶种植业发展迅速。

1 9 9 3 年之前,该国只有边界地段有少量的橡胶种植,政府也很少关注与扶持。

但1 9 9 3 年之后,老挝政府开始希望通过橡胶产业的发展,引进外资,促进当地农村经济发展。

1 9 9 4 年老挝橡胶种植面积达5000公顷,2 0 0 4 年达7500公顷,2 0 0 5 年达到了1.18万公顷。

老挝橡胶种植面积的6 0 %以上位于北部(靠近缅甸和中国)地区,其余植胶区位于中部和南部(靠近泰国)。

7 0 %的植胶区是租用地,仅2 3 %属小胶农。

目前老挝橡胶单产为1 3 0 0 千克/公顷,2 0 1 0 年橡胶种植面积约为2 5 万公顷。

二、中资企业在老挝发展橡胶产业的现状受土地和自然条件限制,“走出去”成为中国橡胶产业发展的有效途径。

而从全国来看,云南具有最优越条件。

首先,云南与老挝、缅甸接壤,这一区域可开发的热区土地面积达7 0 0 万公顷;此外,可再生种植经济受到老挝、缅甸极大欢迎,通过发展橡胶产业,可带动当地经济发展,加快双边人民脱贫致富;云南橡胶产业经过5 0 多年发展,现已拥有先进的管理、生产经验,单产全国第一,植胶技术世界领先。

缅甸、老挝北部地区是传统的罂粟种植区,毒品对我国造成了严重的危害。

“走出去”发展橡胶产业,能从政治、观念、经济上影响和带动周边,有利于同周边国家和地区建立友好和谐的关系,加强经济技术合作,发展经济;有利于消除境外对毒品经济的依赖,消除毒品对我国的危害。

天然橡胶供给概况一、天然橡胶自然属性天然橡胶是由人工栽培的三叶橡胶树分泌的乳汁,经过滤、凝固、加工而制得,其主要成分为聚异戊二烯,含量在90%以上,此外还含有少量的蛋白质、脂肪酸、糖分及灰分等。

橡胶树的成长可分为以下5 个阶段:1. 苗期:这阶段是指从播种、发芽到开始分枝,大概需要一年半到两年的时间(1.5~2 龄)。

2. 幼树期:是从分枝到开割这一阶段,大概要到第四、第五年(5~7 龄)。

3. 初产期:是橡胶树从开割到产量趋于稳定的阶段,大概需要三到五年的时间(9~11 龄)。

4. 旺产期:从产量稳定到产量明显下降,大约持续20 到25 年时间(30~40龄)。

5. 降产衰老期:30~40 龄树到失去经济价值。

橡胶树一般可采集25~30 年,橡胶树割胶期为每年的4-12月,其中6-10月为旺季,1-3月为停割期二、天然橡胶分类及质量标准天然橡胶按制造工艺和外形的不同,分为烟片胶、颗粒胶、绉片胶和乳胶等。

但市场上以烟片胶和颗粒胶为主。

烟片胶RSS (ribbed smoked sheets)是乳胶经过过滤、加入甲酸凝固成薄片状再经过干燥、烟熏等工艺而制得,我国进口的天然橡胶多为烟片胶。

烟片胶一般按外形来分级,分为特级、一级、二级、三级、四级、五级等共六级,达不到五级的则列为等外胶。

烟片胶的级别判断主要通过目测色泽判断。

颗粒胶是经凝固、造粒、干燥等工艺而制得,我国国产的天然橡胶基本上为颗粒胶,也称标准胶。

国产标准胶代号SCR(其中S 为standard 即标准,C 为chinese 即中国,R 为rubber 即橡胶)即标准中国橡胶。

颗粒胶一般按国际上统一的理化效能、指标来分级,这些理化性能包括杂质含量、塑性初值、塑性保持率、氮含量、挥发物含量、灰分含量及色泽指数等七项。

其中以杂质含量为主导性指标,依杂质之多少分为5L(特级)、5(一级)、10(二级)、20(三级)及50(四级)等共五个级别。

XX期货交易所天然橡胶合约的交割等级为国产一级标准胶SCR5 和进口烟片胶RSS3,其中国产一级标准胶SCR5 通常也称为5 号标准胶,执行国家技术监督局发布实施的天然橡胶GB8081~8090-87 版本的各项品质指标。

2024年工业橡胶制品市场分析报告1. 前言随着工业化进程的不断推进,工业橡胶制品在各个领域的需求不断增加。

工业橡胶制品广泛应用于汽车制造、建筑工程、电子电器等行业,对于现代化生产和生活的发展起到了至关重要的作用。

本报告旨在对工业橡胶制品市场进行全面分析和展望,以便更好地把握市场趋势和机遇。

2. 市场规模与发展趋势据统计数据显示,近年来工业橡胶制品市场规模呈现稳步增长的态势。

市场需求的提升主要受到以下几个因素的影响:•工业化进程加速推进,带动了各行业对工业橡胶制品的需求增加。

•汽车行业的快速发展,尤其是电动汽车的兴起,对工业橡胶制品的需求量增加明显。

•建筑市场的扩大,对橡胶密封件、橡胶板材等产品的需求增加迅猛。

未来市场发展趋势预测如下:•随着新兴行业的不断发展,对工业橡胶制品的需求将不断增加。

•橡胶制品的环保性能得到了更多关注,市场上将出现更多绿色环保型产品。

•自动化设备的广泛应用推动了工业橡胶制品的多样化和个性化需求。

3. 市场竞争状况工业橡胶制品市场竞争激烈,主要表现在以下几个方面:•市场主要参与者众多且实力强大,产品品质和技术优势成为竞争关键。

•价格战常见,低价竞争现象严重,导致行业整体利润率较低。

•品牌竞争激烈,知名品牌在市场占有率方面占据优势。

市场竞争分析还需要深入挖掘行业现状、产业生态和未来趋势,以预测市场规模的增长潜力和市场份额的分配。

4. 市场机遇与挑战工业橡胶制品市场存在一系列机遇和挑战,需要企业积极应对:•市场机遇:–新兴产业的兴起,带来了对橡胶制品的新需求。

–消费升级,消费者对产品质量和性能要求提高,对品质优异的橡胶制品有较高需求。

–供应链升级,提出更高的合格率、交付率等要求,对于质量合格的工业橡胶制品的需求增加。

•市场挑战:–市场竞争激烈,产品同质化现象突出,企业需要通过技术创新和品质提升来区别竞争。

–原材料价格上涨,增加了生产成本,对企业盈利能力产生一定影响。

–环保要求不断提高,对工业橡胶制品的生产工艺和原材料选择提出了更高的要求。

. . . . .. .. .. 天然橡胶行业分析报告 . . . .

.. .. .. 目 录

一、天然橡胶行业基本情况 ............................. 1 (一)天然橡胶概览 ................................ 1 (二)天然橡胶基本概念 ............................ 2 1.天然橡胶定义 ................................ 2 2.天然橡胶自然属性 ............................ 3 3.天然橡胶产品分类 ............................ 4 (三)天然橡胶主要用途分析 ........................ 4 二、全球天然橡胶行业分析 ............................. 5 (一)全球天然橡胶需求情况分析 .................... 5 1.全球天然橡胶需求概览 ........................ 5 三、我国的天然橡胶行业 .............................. 17 (一)我国天然橡胶行业的政策环境和管理体制 ....... 17 (二)我国天然橡胶需求情况分析 ................... 22 (三)国天然橡胶供给情况分析 ..................... 25 (四)我国的天然橡胶进口情况分析 ................. 29 (五)影响我国天然橡胶产业发展的有利因素和不利因素 29 (六)天然橡胶行业主要参与者 ..................... 33 . . . .

.. .. .. 一、天然橡胶行业基本情况

(一)天然橡胶概览 天然橡胶具备优良的综合性能,表现为高弹性、高强度、高伸长率,耐磨、耐撕裂、耐冲击、耐油、耐酸碱、耐腐蚀,以及良好的绝缘性、密封性、柔韧性和黏合性。由于综合性能出众,天然橡胶被广泛运用到工业、农业、国防、交通、医疗卫生等各个领域。国际上天然橡胶工业大规模发展超过100 年,目前有超过5 万种工业制品以天然橡胶为原料或与其相关。天然橡胶与石油、煤炭、钢铁并称为四大工业原料,天然橡胶消费量成为一国工业化水平的重要标志。 传统理论认为,北纬15 度以北不适宜种植橡胶。上世纪50 年代起,中国农垦科技工作者通过科学实践,成功地在在、西双版纳等北纬18-24 度地区逐步建立了天然橡胶种植基地,在理论和实践上推动了国际天然橡胶行业的发展。但受自然条件限制,我国宜胶地区面积非常有限,我国政府一直从保障国家战略资源安全的角度,以多种产业支持政策来推动天然橡胶行业的发展。本世纪以来,我国已成为世界最大的天然橡胶消费国和进口国。

(二)天然橡胶基本概念 1.天然橡胶定义 通常我们所说的天然橡胶,是指从巴西橡胶树上采集的天然胶乳,经过凝固、干燥等加工工序而制成的弹性固状物。天然橡胶是一. . . . .. .. .. 种以聚异戊二烯为主要成分的天然高分子化合物,分子式是(C5H8)n,其橡胶烃(聚异戊二烯)含量在90%以上,还含有少量的蛋白质、脂肪酸、糖分及灰分等。

2.天然橡胶自然属性 (1)天然橡胶的物理特性。天然橡胶在常温下具有较高的弹性,稍带塑性,具有非常好的机械强度,滞后损失小,在多次变形时生热低,因此其耐屈挠性也很好,并且因为是非极性橡胶,所以电绝缘性能良好。 (2)天然橡胶的化学特性。因为有不饱和双键,所以天然橡胶是一种化学反应能力较强的物质,光、热、臭氧、辐射、屈挠变形和铜、锰等金属都能促进橡胶的老化,不耐老化是天然橡胶的致命弱点,但是,添加了防老剂的天然橡胶,有时在下曝晒两个月依然看不出多大变化,在仓库贮存三年后仍可以照常使用。 (3)天然橡胶的耐介质特性。天然橡胶有较好的耐碱性能,但不耐浓强酸。由于天然橡胶是非极性橡胶,只能耐一些极性溶剂,而在非极性溶剂中则溶胀,因此,其耐油性和耐溶剂性很差,一般说来,烃、卤代烃、二硫化碳、醚、高级酮和高级脂肪酸对天然橡胶均有溶解作用,但其溶解度则受塑炼程度的影响,而低级酮、低级酯及醇类对天然橡胶则是非溶剂。现阶段世界上 99%的天然橡胶产自巴西三叶橡胶树,主要种植在泰国、马来西亚和印度尼西亚等东南亚国家。一般情况下,橡胶树定植6-9 年后可以开割,开割期长达30 年左右。 . . . . .. .. .. 3.天然橡胶产品分类 天然橡胶按形态可以分为两大类:固体天然橡胶(胶片与颗粒胶)和浓缩胶乳。在日常使用中,固体天然橡胶占了绝大部分的比例,其产量约占天然橡胶总产量的85%-90%。。 胶片按制造工艺和外形的不同,可分为烟片胶、风干胶片、白皱片、褐皱片等。烟片胶是天然橡胶中最具代表性的品种,一直是用量大、应用广的一个胶种,烟片胶一般按外形来分级,分为特级、一级、二级、三级、四级、五级等共六级,达不到五级的则列为等外胶。 颗粒胶(即标准胶)是按国际上统一的理化效能、指标来分级的,这些理化性能包括杂质含量、塑性初值、塑性保持率、氮含量、挥发物含量、灰分含量及色泽指数等七项,其中以杂质含量为主导性指标,依杂质之多少分为5L、5、10、20及50等共五个级别。

(三)天然橡胶主要用途分析 由于天然橡胶具有上述一系列物理化学特性,尤其是其优良的回弹性、绝缘性、隔水性及可塑性等特性,并且,经过适当处理后还具有耐油、耐酸、耐碱、耐热、耐寒、耐压、耐磨等宝贵性质,所以,具有广泛用途。例如日常生活中使用的雨鞋、暖水袋、松紧带;医疗卫生行业所用的外科医生手套、输血管、避孕套;交通运输上使用的各种轮胎;工业上使用的传送带、运输带、耐酸和耐碱手套;农业上使用的排灌胶管、氨水袋;气象测量用的探空气球;科学试验用的密封、防震设备;国防上使用的飞机、坦克、大炮、防毒面具;甚至连. . . . .. .. .. 火箭、人造地球卫星和宇宙飞船等高精尖科学技术产品都离不开天然橡胶。目前,世界上部分或完全用天然橡胶制成的物品已达7万种以上。

二、全球天然橡胶行业分析 天然橡胶产业资源约束特征明显,供给量提升较困难。天然橡胶是基础工业原料,其需求量、价格变动与全球经济周期和产业调整密切相关。

(一)全球天然橡胶需求情况分析 1.全球天然橡胶需求概览 天然橡胶产业是国民经济的基础产业,其需求非常广泛,与宏观经济密切相关。自上世纪60年代到2008年,全球天然橡胶的消费平均年增长率保持在3.1%以上,从1960年的200多万吨消费量发展到2008年的1,107万吨。其中,得益于本世纪初以来至2008年上半年的全球经济景气、中国等新兴市场工业化进程的快速发展,全球天然橡胶消费量保持连续8年上升。 2008年下半年至2009年,由于全球金融危机、主要发达国家经济低迷、汽车消费下降等因素影响,全球天然橡胶消费939万吨,同比下降7.67%。但在新兴市场日益增长的情况下,全球天然橡胶和合成橡胶的需求量将不断增加。根据国际橡胶研究组织(IRSG)统计,

2010年的消耗量达到2440万吨,同比2009年增长约14.8%。预计2011. . . . .. .. .. 年需求量将同比增长约6.3%,全球橡胶需求预计将达到2610万吨,2012年需求量将达2750万吨。全球2011年和2012年合成橡胶需求预计将分别增长8.6%和6.4%,而2011年和2012年全球天然橡胶需求预计分别将增长4.6%和3.8%。 国际橡胶研究组织(IRSG)预测,2020年全球天然橡胶和合成橡胶的需求量将达到约3390万吨。产品主要用于制造轮胎和手套,其中中国和印度消费量增长最为明显。至2019 年预计天然橡胶消费量将增至约1,400 万吨。 图2.1 全球天然橡胶消费

数据来源:IRSG 2.全球天然橡胶需求的地区结构

天然橡胶的需求间接反映经济体的工业化水平和消费水平。全球天然橡胶消费大国主要是美、日等工业化国家。由于全球制造业向中国转移以及中国消费总量上升、结构升级,中国自2001年起取代美国成为全球最大的天然橡胶消费国,份额稳定上升,目前已突破25%。东南亚国家传统上消费量较少,但在全球制造业调整过程中,马来西亚、泰国等国家也体现出较大的消费规模。 . . . . .. .. .. 国际天然橡胶消费集中度较高,前三位消费大国的消费量占全球消费的比重接近50%。 表2.1 全球天然橡胶消费的地区结构(消费量)

图2.2 全球天然橡胶消费的地区结构(比重) 数据来源:IRSG 3.全球天然橡胶需求的行业结构

天然橡胶是基础工业原料,需求广泛。目前,全球50%以上的天然橡胶用于制造轮胎;传输带和桥梁承重垫等工业制品、医疗卫生用品、文体日常用品三者合计占到30%;日常用品(如胶鞋、鞋底、床垫等)约占10%左右。 天然橡胶最主要的应用领域是轮胎制造。新兴市场带动了全球汽车工业发展,为天然橡胶产业创造需求空间。2002 年至2007 年全球. . . . .. .. .. 汽车年产量平均每年增加4.1%。2008 年由于国际金融危机的冲击,全球汽车产量有所下滑,但根据世界主流汽车市场行情预测公司CSM World 就全球汽车市场的发展预测,发展中国家的经济增长将推动汽车产量整体上升,2011 年至2016 年全球汽车产量将以4.33%的年复合增长率(CAGR)增至9,487 万辆,其中新增产量中2/3 以上来自中国、印度等发展中国家。 4.天然橡胶与合成橡胶的替代关系 合成橡胶是以石油为主要原料,采用化学方法制成。上世纪50 年代以后,伴随石油工业的发展,合成橡胶开始大规模工业生产。到20 世纪60 年代初,合成橡胶的消费量已经超过天然橡胶,2009 年全球天然橡胶消费939 万吨,合成橡胶消费总量1,175.4 万吨。合成橡胶的生产不受地域限制、短期可大规模生产、产品的一致性较好,个别性能,如耐酸碱、高低温下物理性质的稳定等方面要优于天然橡胶。 合成橡胶的主要应用领域仍然是轮胎生产,可以与天然橡胶混合使用,双方有一定替代性。具体来看,天然橡胶在弹性、抗冲压、抗撕裂、耐磨等方面的性能更为突出,在航空轮胎、载重汽车轮胎、矿山机械轮胎、越野轮胎等生产中需求量较大。此外,轮胎胎体、缓冲层、胎侧等部位对弹性、抗冲压等综合性能要求较高,也需要使用较多天然橡胶。