四川大学《货币银行学》 第七章 中央银行

- 格式:ppt

- 大小:801.00 KB

- 文档页数:39

货币银行学7货币银行学第七章中央银行第一节中央银行制度一、中央银行的产生与发展中央银行作为当今各国金融体系的核心和金融机构及金融市场的管理者,在银行业早期的一段时期里并不存在。

中央银行是信用经济发展到一定阶段的产物,它的出现有着历史必然性。

中央银行建立的必要性主要有以下几个方面:1. 银行券统一发行的需要在银行业发展的初期,没有专门发行银行券的银行,众多的商业银行均从事银行券的发行。

这样分散的银行券发行制度随着经济的发展已不能适应需要,暴露出了很大的缺点:一个国家内部同时流通众多的银行券,这给使用者带来不便;同时,许多小银行信用活动有着地域的限制,它所发行的银行券只能在部分地区使用,这和商品经济发展对统一的大市场的需要是背道而驰的;另一方面,众多的商业银行良莠不齐,如果其中一部分银行由于经营不善出现信用问题,不能兑现银行券,必将引发信用危机,从而使货币流通陷入混乱状态。

因此,经济的发展在客观上需要有一个实力雄厚、全国范围内信誉卓著的银行承担全国的银行券发行。

2. 票据清算的需要随着信用经济的发展,银行业务不断扩大,银行间的债权债务关系日趋复杂,由各个银行自行当日清算已非常困难,而票据交换及清算如不能得到及时、合理处置,就像交通堵塞,会影响着经济运行的正常进行。

企业间的支付由银行来完成,银行间的支付就需要一家银行的银行来为之服务。

所以在客观上需要建立一个全国统一的、有权威的、公正的清算机构来完成这个使命。

3. 充当最后贷款人的需要银行业是一个特殊的行业,是一个对流动性要求很高的行业,银行往往会因为暂时的资金周转不灵陷入窘境,甚至发生挤兑。

试想某人到银行提取自己的存款,银行却告诉他钱是有的,只是已经贷给一家企业,请他三年后再来提取属于自己的钱,这个人会有什么反应,其他的存款者会有什么反应。

如果大量的存款者都到银行要求提取存款,银行势必会因支付能力不足而破产,不管这家银行有多高的利润率,最终还是摆脱不了破产的命运,这是银行的经营特征决定的。

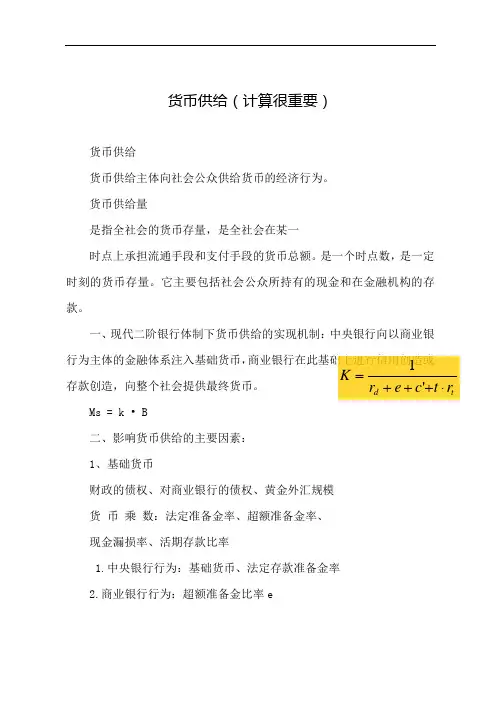

货币供给(计算很重要)货币供给货币供给主体向社会公众供给货币的经济行为。

货币供给量是指全社会的货币存量,是全社会在某一时点上承担流通手段和支付手段的货币总额。

是一个时点数,是一定时刻的货币存量。

它主要包括社会公众所持有的现金和在金融机构的存款。

一、现代二阶银行体制下货币供给的实现机制:中央银行向以商业银行为主体的金融体系注入基础货币,存款创造,向整个社会提供最终货币。

Ms = k • B二、影响货币供给的主要因素:1、基础货币财政的债权、对商业银行的债权、黄金外汇规模货币乘数:法定准备金率、超额准备金率、现金漏损率、活期存款比率1.中央银行行为:基础货币、法定存款准备金率2.商业银行行为:超额准备金比率e居民、企业行为:财富效应:财富增加 h下降收益率变动的效应:存款利率 h下降银行恐慌效应 h上升地下经济效应 h上升二阶银行体制整个银行体系分为中央银行和商业银行等金融机构两个层次二级银行制度下,货币供给的特点:1.中央银行不直接与个人和企业发生业务往来,而由商业银行办理与个人和企业有关的业务。

2.中央银行是一国货币的唯一的垄断发行者3.中央银行实行存款准备金制度,对商业银行的负债业务和资产业务进行一定的管理基础货币——由公众持有的现金(C)和商业银行的准备金(R)构成,是商业银行存款货币扩张的基础,又称为高能货币、强力货币和中央银行货币。

派生存款:商业银行通过贷款、贴现、投资等业务转化而来的存款,也称衍生存款。

商业银行存款创造的前提条件1.实行部分准备制度:如果实行部分准备金制度,银行只要按一定比例缴存准备金,其余部分就可发放贷款,从而进行存款创造。

2、采用转账结算的方式:如果采取转帐结算方式,则贷款支票存款贷款支票存款,这样不断循环下去,就会产生多倍的存款创造。

存款创造的一般过程(以原始存款为源头开始),派生的存款要减去原始存款存款的创造是整个银行系统的整体行为结果原始存款=整个商业银行系统法定准备金的总和以中央银行提供基础货币为源头,派生存款不用减去基础货币超额准备金率 e ——超额准备金率。