金健米业2020年三季度财务分析详细报告

- 格式:rtf

- 大小:950.13 KB

- 文档页数:37

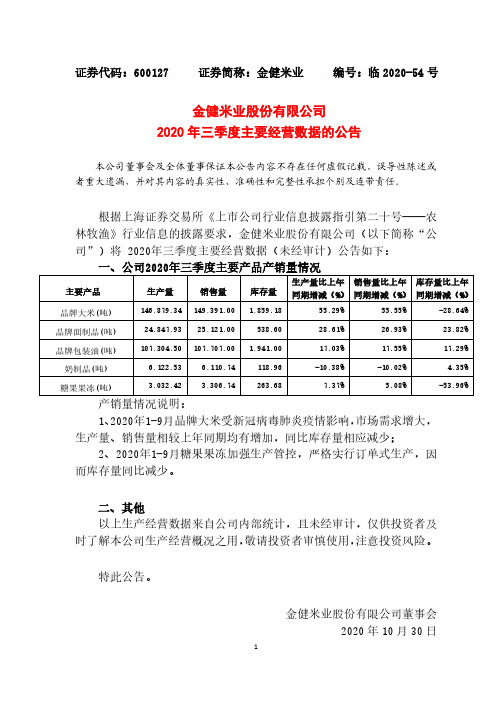

证券代码:600127 证券简称:金健米业编号:临2020-54号

金健米业股份有限公司

2020年三季度主要经营数据的公告

本公司董事会及全体董事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

根据上海证券交易所《上市公司行业信息披露指引第二十号——农林牧渔》行业信息的披露要求,金健米业股份有限公司(以下简称“公司”)将 2020年三季度主要经营数据(未经审计)公告如下:

产销量情况说明:

1、2020年1-9月品牌大米受新冠病毒肺炎疫情影响,市场需求增大,生产量、销售量相较上年同期均有增加,同比库存量相应减少;

2、2020年1-9月糖果果冻加强生产管控,严格实行订单式生产,因而库存量同比减少。

二、其他

以上生产经营数据来自公司内部统计,且未经审计,仅供投资者及时了解本公司生产经营概况之用,敬请投资者审慎使用,注意投资风险。

特此公告。

金健米业股份有限公司董事会

2020年10月30日

1。

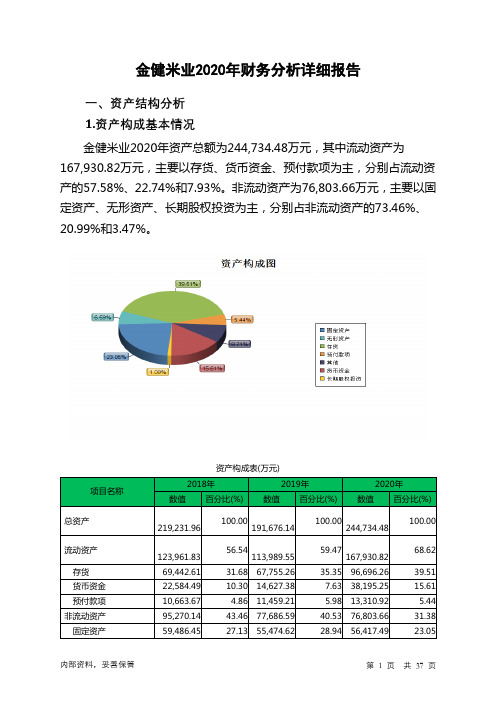

金健米业2020年财务分析详细报告一、资产结构分析1.资产构成基本情况金健米业2020年资产总额为244,734.48万元,其中流动资产为167,930.82万元,主要以存货、货币资金、预付款项为主,分别占流动资产的57.58%、22.74%和7.93%。

非流动资产为76,803.66万元,主要以固定资产、无形资产、长期股权投资为主,分别占非流动资产的73.46%、20.99%和3.47%。

资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产219,231.96 100.00191,676.14100.00244,734.48100.00流动资产123,961.83 56.54113,989.5559.47167,930.8268.62存货69,442.61 31.68 67,755.26 35.35 96,696.26 39.51 货币资金22,584.49 10.30 14,627.38 7.63 38,195.25 15.61 预付款项10,663.67 4.86 11,459.21 5.98 13,310.92 5.44 非流动资产95,270.14 43.46 77,686.59 40.53 76,803.66 31.38 固定资产59,486.45 27.13 55,474.62 28.94 56,417.49 23.05无形资产21,296.11 9.71 16,626.52 8.67 16,121.33 6.59 长期股权投资2,797.92 1.28 2,827.74 1.48 2,666.57 1.092.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的65.51%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业持有的货币性资产数额较大,约占流动资产的23.03%,表明企业的支付能力和应变能力较强。

目录金健米业财务报表分析 (1)引言 (1)背景介绍 (1)目的和意义 (2)公司概况 (3)公司简介 (3)经营范围 (4)市场地位 (4)财务报表分析 (5)资产负债表分析 (5)利润表分析 (6)现金流量表分析 (7)财务指标分析 (8)偿债能力分析 (8)盈利能力分析 (9)运营能力分析 (10)风险评估 (11)市场风险 (11)财务风险 (11)经营风险 (12)结论 (13)主要问题总结 (13)发展建议 (14)参考文献 (14)金健米业财务报表分析引言背景介绍金健米业是一家在中国市场上运营的大型米业公司,成立于1995年。

公司总部位于中国江苏省南京市,是中国最大的米业企业之一。

金健米业主要从事大米的种植、加工、销售和分销业务,产品涵盖了各类大米、米粉、米饭等。

随着中国经济的快速发展和人民生活水平的提高,人们对食品质量和安全的要求也越来越高。

金健米业凭借其优质的大米产品和良好的品牌声誉,迅速在市场上占据了一席之地。

公司拥有先进的生产设备和技术,严格的质量控制体系,以及高效的供应链管理,确保了产品的质量和供应的稳定性。

金健米业的财务报表是了解公司经营状况和财务健康状况的重要工具。

通过对财务报表的分析,可以揭示公司的盈利能力、偿债能力、运营能力和成长潜力等关键指标,为投资者、分析师和其他利益相关者提供决策依据。

本文将对金健米业的财务报表进行详细分析,以了解公司的财务状况和经营绩效。

首先,我们将对公司的利润表进行分析,以了解公司的盈利能力和经营效益。

其次,我们将对公司的资产负债表进行分析,以了解公司的偿债能力和财务稳定性。

最后,我们将对公司的现金流量表进行分析,以了解公司的现金流量状况和经营活动的现金收支情况。

通过对金健米业财务报表的分析,我们可以评估公司的财务状况和经营绩效,并为投资者和其他利益相关者提供决策参考。

同时,我们也可以发现公司存在的问题和潜在的风险,为公司的管理层提供改进和优化的建议。

金健米业财务报表分析——湖南金健米业股份有限公司摘要:本文以金健米业股份有限公司近几年的财务报表等资料为基础,应用Excel自动获取数据,将金健米业的财务报表数据进行汇总、计算、对比和研究,并依次建立比率分析模型、趋势分析模型和杜邦分析模型,最后评价企业过去和现在的财务状况和经营成果,并为未来进行经济决策提供重要的财务信息。

关键词:金健米业比率分析模型趋势分析模型杜邦分析模型通过学习《计算机财务管理》课程,我们可以应用先进的现代信息技术中的软件工具建立各种财务管理模型(筹资决策模型、投资决策模型、财务分析模型、财务计划模型、流动奖金管理模型等),并应用模型进行定量分析;其次在计算机环境中设计各种模型,培养综合应用管理会计、财务管理、经济活动分析、经营决策分析等知识的能力,使我们在未来的工作岗位上发挥管理职能打下良好的基础。

一、公司简介金健米业股份有限公司于1998年4月在上海证券交易所上市,是湖南粮食集团控股的一家国有上市公司,被誉为中国粮食第一股;是首批农业产业化国家重点龙头企业、“十五”第一批国家级科技创新型星火龙头企业、全国优秀食品工业企业、中国主食加工示范企业、中国粮油企业100强、中国大米加工企业50强。

公司以优质粮油、新型健康食品和药品开发、生产、销售为发展方向,坚持农、工、科、贸一体化的现代农业产业化经营模式,主要产品有大米、面粉、面条、植物油、米粉、牛奶、药品等。

“金健”牌大米、面条为“中国名牌产品”,“金健”商标为“中国驰名商标”。

2010 年至今,公司经营范围为:开发、生产、销售定型包装粮油及制品、食品包装材料; 经营商品和技术的进出口业务。

主营业务包括开发、生产、销售优质粮油及制品、新型食品、农副产品、油质化工产品、优质稻种子,宾馆餐饮和公司自产产品及技术设备进出口业务。

金健产品拥有较高的市场知名度和美誉度,以大米为产品龙头构筑了面向全国的营销网络平台,金健系列产品覆盖全国所有省份85%以上的大中城市市场,出口美国、日本、韩国、欧盟和东南亚。

金健米业财务报表分析——湖南金健米业股份有限公司摘要:本文以金健米业股份有限公司近几年的财务报表等资料为基础,应用Excel自动获取数据,将金健米业的财务报表数据进行汇总、计算、对比和研究,并依次建立比率分析模型、趋势分析模型和杜邦分析模型,最后评价企业过去和现在的财务状况和经营成果,并为未来进行经济决策提供重要的财务信息。

关键词:金健米业比率分析模型趋势分析模型杜邦分析模型通过学习《计算机财务管理》课程,我们可以应用先进的现代信息技术中的软件工具建立各种财务管理模型(筹资决策模型、投资决策模型、财务分析模型、财务计划模型、流动奖金管理模型等),并应用模型进行定量分析;其次在计算机环境中设计各种模型,培养综合应用管理会计、财务管理、经济活动分析、经营决策分析等知识的能力,使我们在未来的工作岗位上发挥管理职能打下良好的基础。

一、公司简介金健米业股份有限公司于1998年4月在上海证券交易所上市,是湖南粮食集团控股的一家国有上市公司,被誉为中国粮食第一股;是首批农业产业化国家重点龙头企业、“十五”第一批国家级科技创新型星火龙头企业、全国优秀食品工业企业、中国主食加工示范企业、中国粮油企业100强、中国大米加工企业50强。

公司以优质粮油、新型健康食品和药品开发、生产、销售为发展方向,坚持农、工、科、贸一体化的现代农业产业化经营模式,主要产品有大米、面粉、面条、植物油、米粉、牛奶、药品等。

“金健”牌大米、面条为“中国名牌产品”,“金健”商标为“中国驰名商标”。

2010 年至今,公司经营范围为:开发、生产、销售定型包装粮油及制品、食品包装材料; 经营商品和技术的进出口业务。

主营业务包括开发、生产、销售优质粮油及制品、新型食品、农副产品、油质化工产品、优质稻种子,宾馆餐饮和公司自产产品及技术设备进出口业务。

金健产品拥有较高的市场知名度和美誉度,以大米为产品龙头构筑了面向全国的营销网络平台,金健系列产品覆盖全国所有省份85%以上的大中城市市场,出口美国、日本、韩国、欧盟和东南亚。

金健米业财务分析从资产收益方面分析金健米业,使用杜邦财务分析法。

从资产收益方面分析金健米业,使用杜邦财务分析法。

(一)(一) 原理简介理简介企业净资产收益率(ROE )的高低受两个因素制约:一是由经营)的高低受两个因素制约:一是由经营 总资产所产生的利润,二是总资产相对于所有者权益的比例。

二是总资产相对于所有者权益的比例。

净资产净资产收益率的计算公式为:收益率的计算公式为:净资产收益率=净利润÷所有者权益净利润÷所有者权益==(净利润/总资产)×(总资产/所有者权益)所有者权益)其中,“净利润/总资产”被称为总资产利润率(ROA ),“总资产/所有者权益”被称为财务杠杆(所有者权益”被称为财务杠杆(FL FL FL))。

ROA 进一步细分为两个部分,其计算公式为:进一步细分为两个部分,其计算公式为: 净利润/总资产=(净利润/销售额)×(销售额/总资产)总资产)其中,“净利润/销售额”被称为销售利润率(PM ),“销售额/总资产”被称为总资产周转率(资产”被称为总资产周转率(TAT TAT TAT))。

通过细分,净资产收益率可以表示为三个比率的乘积,净资产收益率可以表示为三个比率的乘积,其计算公其计算公式为:式为:净资产收益率=销售利润率×总资产周转率×财务杠杆销售利润率×总资产周转率×财务杠杆企业获利能力有三个发动机,销售利润率取决于公司的经营管理,总资产周转率取决于公司的投资管理,财务杠杆取决于公司的融资政策。

因此,我们可以对三个比率的分析来了解企业经理人员在何种程度上贯彻了公司的各项战略。

度上贯彻了公司的各项战略。

具体关系见图:杜邦三项分解图其中,ROE (净资产收益率)=净利润净利润//所有者权益,所有者权益,ROA ROA ROA(总资(总资产利润率)产利润率)==净利润/总资产,FL (财务杠杆)=总资产/所有者权益,PM PM(销售利润率)(销售利润率)(销售利润率)==净利润/销售额,T A T (总资产周转率)=销售额/总资产总资产(二)数据分析(二)数据分析金健米业2007~2009年的部分数据年的部分数据会计科目会计科目2009年2008年 2007年 主营业务收入主营业务收入 1227863907.28 1200608709.03 1019589572.03 净利润净利润 5403893.53 -203719362.69 13435743.39 总资产总资产 1585564536.74 1484249739.93 1650279446.85 总权益总权益573152293.10580912865.40784632228.09ROE ROA PMT A TFL通过杜邦分解表达式以及以上数据,计算杜邦分解各项:通过杜邦分解表达式以及以上数据,计算杜邦分解各项: 财务指标财务指标 2009年 2008年 2007年 T A T 0.7744 0.8089 0.6178 PM 0.0044 -0.1697 0.0132 FL 2.76642.5550 2.1033 ROA 0.0034 -0.1373 0.0081 ROE0.0094-0.35070.0171(三)结论总结(三)结论总结经过综合分析,得出以下结论:经过综合分析,得出以下结论:(1) 金健米业2007~2009年的净资产收益率总体呈下降趋势,这说明单位资产产生的利润下降,或者说利润的增长速度无法弥补资产增长所导致的摊薄效应。

金健米业2020年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为37,879.69万元,2020年上半年已经取得的短期带息负债为85,876.16万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供3,696.32万元的营运资本。

3.总资金需求

该企业的总资金需求为34,183.38万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为58,715.2万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是61,834.51万元,实际已经取得的短期带息负债为85,876.16万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为61,834.51万元,企业有能力在3年之内偿还的贷款总规模为63,394.16万元,在5年之内偿还的贷款总规模为66,513.46万元,当前实际的带息负债合计为85,917.53万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为27,160.96万元。

该资金缺口需要企业持续经营15.79个分析期之后才能填补。

与企业的资金缺口相比,营业收入

内部资料,妥善保管第1 页共5 页。

金健米业2020年三季度财务分析详细报告

一、资产结构分析

1.资产构成基本情况

金健米业2020年三季度资产总额为232,467.81万元,其中流动资产为155,428.53万元,主要以存货、预付款项、货币资金为主,分别占流动资产的46.9%、21.44%和19.31%。

非流动资产为77,039.28万元,主要以固定资产、无形资产、长期股权投资为主,分别占非流动资产的72.33%、21.09%和3.59%。

资产构成表(万元)

项目名称

2018年三季度2019年三季度2020年三季度

数值百分比(%) 数值百分比(%) 数值百分比(%)

总资产211,692.6 100.00

209,426.22 100.00

232,467.81

100.00

流动资产

116,313.01 54.94

131,263.97

62.68

155,428.53

66.86

存货47,335.29 22.36 48,756.45 23.28 72,891.88 31.36 预付款项15,709.27 7.42 22,982.4 10.97 33,330.56 14.34 货币资金24,079.99 11.37 27,779.41 13.26 30,013.4 12.91 非流动资产95,379.59 45.06 78,162.24 37.32 77,039.28 33.14 固定资产58,569.72 27.67 55,110.78 26.32 55,724.91 23.97

无形资产21,496.44 10.15 16,752.82 8.00 16,247.63 6.99 长期股权投资2,742.9 1.30 2,789.6 1.33 2,766.42 1.19

2.流动资产构成特点

企业营业环节占用的资金数额较大,约占企业流动资产的68.34%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表(万元)

项目名称

2018年三季度2019年三季度2020年三季度

数值百分比(%) 数值百分比(%) 数值百分比(%)

流动资产

116,313.01 100.00

131,263.97

100.00

155,428.53

100.00

存货47,335.29 40.70 48,756.45 37.14 72,891.88 46.90 预付款项15,709.27 13.51 22,982.4 17.51 33,330.56 21.44 货币资金24,079.99 20.70 27,779.41 21.16 30,013.4 19.31 应收账款22,975.02 19.75 14,676.33 11.18 14,027.16 9.02 其他流动资产2,840.06 2.44 3,435.47 2.62 3,631.89 2.34 应收票据279 0.24 80 0.06 255.79 0.16 交易性金融资产0 - 15.5 0.01 18.46 0.01

3.资产的增减变化

2020年三季度总资产为232,467.81万元,与2019年三季度的209,426.22万元相比有较大增长,增长11%。

4.资产的增减变化原因

以下项目的变动使资产总额增加:存货增加24,135.43万元,预付款项增加10,348.15万元,货币资金增加2,233.98万元,固定资产增加614.13万元,其他流动资产增加196.42万元,应收票据增加175.79万元,递延所得税资产增加7.49万元,交易性金融资产增加2.96万元,共计增加

37,714.37万元;以下项目的变动使资产总额减少:长期待摊费用减少19.94万元,长期股权投资减少23.18万元,生产性生物资产减少44.69万元,在建工程减少136.79万元,无形资产减少505.2万元,其他非流动资产减少612.04万元,应收账款减少649.16万元,共计减少1,991万元。

各项科目变化引起资产总额增加23,041.6万元。

5.资产结构的合理性评价

从资产各项目与营业收入的比例关系来看,2020年三季度应收账款所占比例基本合理,存货所占比例过高。

2020年三季度企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。