国内调味品行业深度分析

- 格式:doc

- 大小:17.00 KB

- 文档页数:3

市场数据(人民币)市场优化平均市盈率 18.90 国金食品饮料指数 12239 沪深300指数 4888 上证指数 3539 深证成指 14705 中小板综指 14005相关报告1.《推荐白酒布局良机,关注食品基本面改善-食品饮料周报1107》,2021.11.72.《啤酒提价复盘及空间测算,高端化进行时-啤酒行业深度报告》,2021.11.63.《静候白酒三季报业绩落地,关注非酒提价节奏-食品周报1024》,2021.10.244.《秋糖反馈及三季报前瞻,坚守确定性龙头-食品周报》,2021.10.175.《白酒动销稳中向上,食品需求持续恢复-食品饮料十一调研报告》,2021.10.8刘宸倩 分析师 SAC 执业编号:S1130519110005liuchenqian @ 李茵琦 联系人liyinqi @ 李本媛联系人libenyuan @放短看长,把握淡季调整中性价比机会投资建议:◼本周板块表现弱于市场,主要系1)淡季基本面催化较少;2)市场担心疫情反复对四季度业绩影响。

我们认为,当前为白酒淡季,疫情对动销及备货影响较小,无需过度担心。

啤酒四季度销量占比仅为10%+,短期销量数据波动不影响公司长期基本面。

食品类环比改善趋势依旧明确。

建议放短看长,把握估值调整中性价比机会。

首推高端白酒+次高端改革标的,关注啤酒及乳制品布局机会,静待调味品及大众品需求改善。

◼白酒:当前散茅批价2630元左右,主要系淡季需求影响及市场对拆箱政策取消的预期,长期看,我们认为需求端支撑力较强;普五批价近1000元,国窖批价920-930元左右,均保持稳健。

白酒行业具有较深的护城河,量价齐升仍是确定性极强的增长逻辑。

当前行业积极消化市场库存以蓄力来年开门红,即使在经济承压&疫情有所反复的背景下,我们认为龙头公司均具有一定抗周期能力。

茅五泸当前股价对应22年PE 分别为36X/28X/32X ,估值极具性价比,同时建议关注白酒企业施行股权激励的预期。

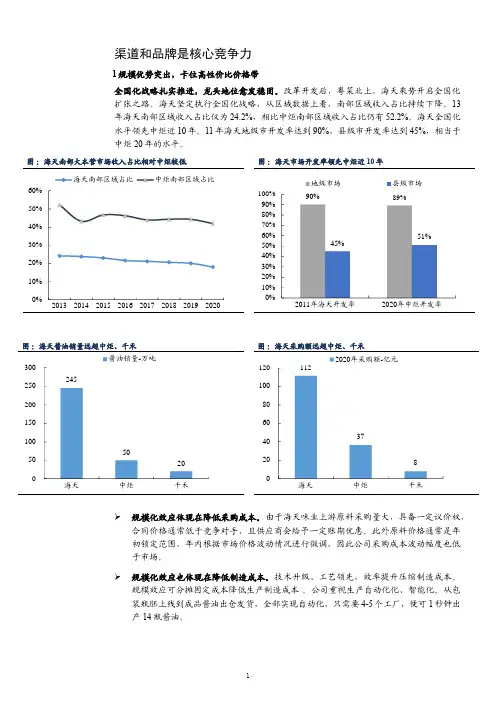

渠道和品牌是核心竞争力1规模优势突出,卡位高性价比价格带全国化战略扎实推进,龙头地位愈发稳固。

改革开发后,粤菜北上,海天乘势开启全国化扩张之路。

海天坚定执行全国化战略,从区域数据上看,南部区域收入占比持续下降。

13年海天南部区域收入占比仅为24.2%,相比中炬南部区域收入占比仍有52.2%。

海天全国化水平领先中炬近10年。

11年海天地级市开发率达到90%,县级市开发率达到45%,相当于中炬20年的水平。

➢规模化效应体现在降低采购成本。

由于海天味业上游原料采购量大,具备一定议价权,合同价格通常低于竞争对手,且供应商会给予一定账期优惠。

此外原料价格通常是年初锁定范围,年内根据市场价格波动情况进行微调,因此公司采购成本波动幅度也低于市场。

➢规模化效应也体现在降低制造成本。

技术升级、工艺领先,效率提升压缩制造成本。

规模效应可分摊固定成本降低生产制造成本。

公司重视生产自动化化、智能化。

从包装瓶胚上线到成品酱油出仓发货,全部实现自动化,只需要4-5个工厂,便可1秒钟出产14瓶酱油。

增加豆粕的使用量以降低采购成本。

2010年-2013年上半年,由于海天对生产工艺的改进,生产所需豆粕大幅增加。

公司采购的豆粕的金额占采购大豆总额的比例从2010年的45.88%增加到2013年上半年的61.39%。

海天采购的黄豆和豆粕的价差在304-482元/吨,豆粕使用量的增加降低了大豆的平均采购成本。

海天产品高性价比。

以蚝油为例,李锦记是蚝油的开创者,坚持产品品质,产品价格较高,适合高端餐饮市场。

海天上等蚝油定价较低,又能满足酒楼厨师的需要,产品迅速在餐饮渠道上量,之后又强化推出较高价位的金标蚝油。

李锦记旧庄蚝油 41.8 510 41.0 李锦记财神蚝油 13.8 510 13.5 海天金标蚝油 12.9 715 9.0 厨邦蚝油 12.9 730 8.8 海天上等蚝油 8.9 520 8.6 厨邦渔女蚝油9.97007.12 销售渠道是核心竞争力海天的渠道网络兼具广度和深度。

李康研报|我们每天吃的酱油,可能会被一家叫海天味业的企业垄断正在讲巴菲特的《滚雪球》告诉我们怎么选择好公司好生意,看看股神是怎么做投资的。

如果文章篇幅过长不便阅读,原稿搜李康研报或留言,欢迎持续关注。

10月1号后公司分析只在一个平台发布,大家常用的社交平台。

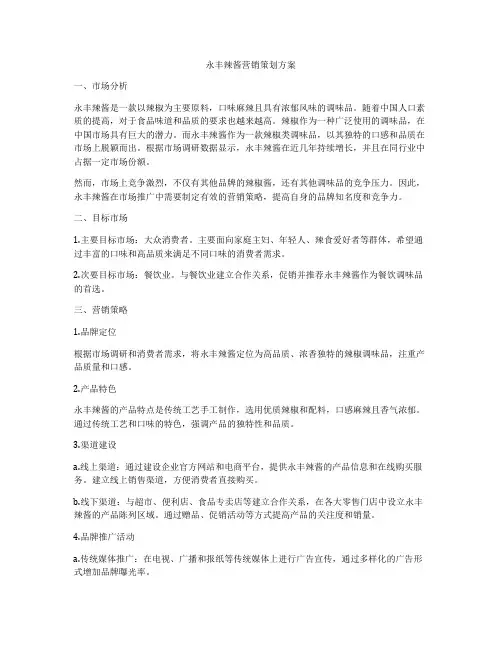

行业研究2010年以来酱油行业收入稳增长,2017年酱油行业收入567亿元。

根据wind,1998-2003年为酱油行业初创期,产量复合增长3.46%。

2004-2009年进入成长期,产量增速明显提升,2004-2009年复合增长20.76%。

2010年以来酱油行业产量增速放缓,2010-2017年酱油行业产量复合增长7.51%,均价复合增长3.48%。

酱油行业收入2010-2017年复合增长11.25%,2017年567亿元。

其中由于酱油行业渠道结构与龙头海天最相似,行业均价由海天产品均价估算得到。

2017年我国酱油人均消费量7.55kg/人,日本酱油行业成熟期人均消费量13.23kg/人,我国酱油行业消费量仍有较大发展空间。

其中日本酱油人均消费量下滑主要源于复合调味料兴起替代酱油的部分使用场景,目前我国复合调味料使用仍少,对酱油消费量影响小。

2010-2017年我国酱油产量复合增长7.51%,2016、2017年同比分别增长4.00%和5.86%。

目前外卖模式主要集中在一二线城市(收入占比60%以上),仍有较大的渗透空间,家庭烹饪有望持续向餐饮消费转化。

我们预计未来5年餐饮收入有望维持8-10%复合增长,继续推动我国酱油人均消费量提升。

上世纪90年代以来,酱油行业不断升级,从散装酱油——淘大黄豆酱油——老抽——生抽——鲜味酱油,酱油钠含量不断降低,例如鲜味酱油钠含量较淘大黄豆酱油降低30.80%,较生抽降低10.08%。

酱油盐度降低,相同口味下每千克食物酱油用量增加,推动酱油人均消费量提升。

酱油消费频率相对较低,且龙头竞争优势明显优于追赶者,行业竞争良性。

永丰辣酱营销策划方案一、市场分析永丰辣酱是一款以辣椒为主要原料,口味麻辣且具有浓郁风味的调味品。

随着中国人口素质的提高,对于食品味道和品质的要求也越来越高。

辣椒作为一种广泛使用的调味品,在中国市场具有巨大的潜力。

而永丰辣酱作为一款辣椒类调味品,以其独特的口感和品质在市场上脱颖而出。

根据市场调研数据显示,永丰辣酱在近几年持续增长,并且在同行业中占据一定市场份额。

然而,市场上竞争激烈,不仅有其他品牌的辣椒酱,还有其他调味品的竞争压力。

因此,永丰辣酱在市场推广中需要制定有效的营销策略,提高自身的品牌知名度和竞争力。

二、目标市场1.主要目标市场:大众消费者。

主要面向家庭主妇、年轻人、辣食爱好者等群体,希望通过丰富的口味和高品质来满足不同口味的消费者需求。

2.次要目标市场:餐饮业。

与餐饮业建立合作关系,促销并推荐永丰辣酱作为餐饮调味品的首选。

三、营销策略1.品牌定位根据市场调研和消费者需求,将永丰辣酱定位为高品质、浓香独特的辣椒调味品,注重产品质量和口感。

2.产品特色永丰辣酱的产品特点是传统工艺手工制作,选用优质辣椒和配料,口感麻辣且香气浓郁。

通过传统工艺和口味的特色,强调产品的独特性和品质。

3.渠道建设a.线上渠道:通过建设企业官方网站和电商平台,提供永丰辣酱的产品信息和在线购买服务。

建立线上销售渠道,方便消费者直接购买。

b.线下渠道:与超市、便利店、食品专卖店等建立合作关系,在各大零售门店中设立永丰辣酱的产品陈列区域。

通过赠品、促销活动等方式提高产品的关注度和销量。

4.品牌推广活动a.传统媒体推广:在电视、广播和报纸等传统媒体上进行广告宣传,通过多样化的广告形式增加品牌曝光率。

b.社交媒体推广:通过微博、微信、抖音等社交媒体平台,发布永丰辣酱的品牌信息、产品使用方法、新品发布等内容。

与网红、博主等合作,增加推广效果。

c.线下活动:组织品鉴会、厨艺大赛等活动,邀请消费者共同体验永丰辣酱的品质和口感。

通过线下活动提高品牌知名度和用户口碑。

酵母抽提物及其在食品调味品行业中的应用研究酵母抽提物是一种从酵母菌中提取的天然食品添加剂,具有很高的营养价值和健康功效。

在食品调味品行业中,酵母抽提物广泛应用于调味品、食品添加剂和功能食品等方面。

酵母抽提物富含蛋白质、氨基酸、维生素和多种微量元素,具有增香、增鲜、调味、增加食品口感的作用。

其特殊的酵母味道和鲜香味能够增强食品的风味,并能掩盖食品的异味。

酵母抽提物的应用能够提高食品的营养价值,增加食品的可接受性和市场竞争力。

在调味品中的应用研究方面,酵母抽提物经过特殊处理后,常用于肉制品、豆制品、方便面、调味酱等的生产过程中。

其能够增强食品的鲜味、增加食品的风味深度,并且能够提高食品的质感和口感。

在肉制品中的应用,酵母抽提物能够增加肉制品的肉香味和口感,提高食品的食欲诱惑力。

酵母抽提物还具有抗氧化、抗菌、抑制致癌物质和增强免疫力等保健功能,能够提高调味品的营养价值和安全性。

在食品添加剂方面的应用研究中,酵母抽提物可以作为增味剂、增鲜剂、增稠剂、防腐剂等添加到食品中,增强食品的口味和风味。

与传统的化学合成食品添加剂相比,酵母抽提物更为天然安全,不含有任何化学添加剂和人工合成物质。

在火腿、香肠等加工过程中,酵母抽提物能够取代传统的化学合成增鲜剂,提高食品的安全性和健康性。

在功能食品方面的应用研究中,酵母抽提物也是一种非常理想的功能性食品原料。

酵母抽提物中的多种天然营养成分能够发挥调理肠道、改善肠道菌群、增强免疫功能等作用。

酵母抽提物可以通过增加消化酶的分泌、促进肠道蠕动、调整肠道菌群结构等方式,改善消化系统的功能,增加营养物质的吸收效果,提高食品的健康功能。

在食品调味品行业中,酵母抽提物具有很高的应用价值和发展潜力。

随着人们对食品安全和营养健康的需求不断增长,酵母抽提物将会成为一种越来越重要的食品添加剂和功能食品原料。

通过深入研究酵母抽提物在食品调味品行业中的应用,可以推动该行业向更加健康、安全和可持续的方向发展。

调味品行业智能化调味品研发与生产方案第一章智能化调味品研发概述 (3)1.1 研发背景 (3)1.2 研发目标 (3)1.3 研发意义 (3)第二章智能化调味品研发技术路线 (3)2.1 技术选型 (4)2.2 技术框架 (4)2.3 技术创新 (4)第三章原料智能化筛选与处理 (5)3.1 原料筛选技术 (5)3.1.1 筛选技术原理 (5)3.1.2 筛选方法 (5)3.1.3 智能化筛选技术应用 (5)3.2 原料处理工艺 (5)3.2.1 基本流程 (5)3.2.2 智能化处理工艺 (6)3.3 原料品质控制 (6)3.3.1 原理 (6)3.3.2 方法 (6)3.3.3 智能化品质控制 (6)第四章智能化调味品配方设计 (7)4.1 配方设计原则 (7)4.2 配方优化方法 (7)4.3 配方数据库构建 (7)第五章智能化调味品生产工艺 (8)5.1 生产工艺流程 (8)5.2 生产设备选型 (8)5.3 生产过程监控 (9)第六章智能化调味品质量控制 (9)6.1 质量检测技术 (9)6.1.1 概述 (9)6.1.2 检测方法 (10)6.1.3 检测设备 (10)6.2 质量管理系统 (10)6.2.1 概述 (10)6.2.2 管理体系 (10)6.2.3 管理工具 (10)6.3 质量改进措施 (10)6.3.1 持续改进 (10)6.3.2 管理提升 (11)6.3.3 拓展合作 (11)第七章智能化调味品包装与仓储 (11)7.1 包装设计 (11)7.1.1 智能包装材料 (11)7.1.2 包装结构设计 (11)7.1.3 包装图案设计 (11)7.2 仓储管理 (11)7.2.1 仓储设施 (12)7.2.2 仓储信息化 (12)7.2.3 仓储安全 (12)7.3 物流配送 (12)7.3.1 配送网络优化 (12)7.3.2 配送设备升级 (12)7.3.3 配送服务创新 (12)第八章智能化调味品市场推广 (12)8.1 市场分析 (12)8.2 市场定位 (13)8.3 市场推广策略 (13)第九章智能化调味品研发团队建设 (14)9.1 人才引进与培养 (14)9.1.1 人才引进 (14)9.1.2 人才培养 (14)9.2 团队管理 (14)9.2.1 组织架构 (14)9.2.2 制度建设 (14)9.2.3 激励机制 (15)9.3 创新激励机制 (15)9.3.1 激发创新意识 (15)9.3.2 建立创新项目 (15)9.3.3 激励成果转化 (15)第十章智能化调味品行业发展趋势与展望 (15)10.1 行业发展趋势 (15)10.1.1 智能化技术应用的深化 (15)10.1.2 个性化定制需求的增长 (15)10.1.3 绿色环保理念的普及 (15)10.1.4 产业链的整合与优化 (15)10.2 行业挑战与机遇 (16)10.2.1 技术研发投入的挑战 (16)10.2.2 人才培养的挑战 (16)10.2.3 市场竞争的挑战 (16)10.2.4 政策支持的机遇 (16)10.3 发展战略与建议 (16)10.3.1 加强技术研发与创新 (16)10.3.2 培养专业人才 (16)10.3.3 提升品牌形象 (16)10.3.4 拓展市场渠道 (16)10.3.5 加强产业链合作 (16)第一章智能化调味品研发概述1.1 研发背景科技的发展和社会的进步,智能化技术已经深入到各个行业,调味品行业亦不例外。

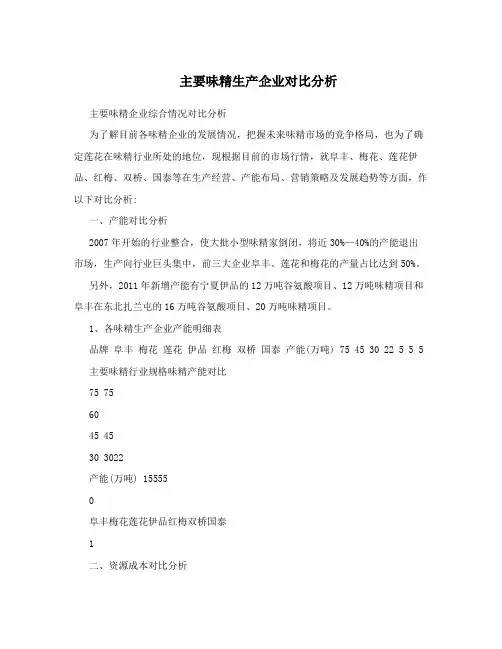

主要味精生产企业对比分析主要味精企业综合情况对比分析为了解目前各味精企业的发展情况,把握未来味精市场的竞争格局,也为了确定莲花在味精行业所处的地位,现根据目前的市场行情,就阜丰、梅花、莲花伊品、红梅、双桥、国泰等在生产经营、产能布局、营销策略及发展趋势等方面,作以下对比分析:一、产能对比分析2007年开始的行业整合,使大批小型味精家倒闭,将近30%—40%的产能退出市场,生产向行业巨头集中,前三大企业阜丰、莲花和梅花的产量占比达到50%。

另外,2011年新增产能有宁夏伊品的12万吨谷氨酸项目、12万吨味精项目和阜丰在东北扎兰屯的16万吨谷氨酸项目、20万吨味精项目。

1、各味精生产企业产能明细表品牌阜丰梅花莲花伊品红梅双桥国泰产能(万吨) 75 45 30 22 5 5 5 主要味精行业规格味精产能对比75 756045 4530 3022产能(万吨) 15555阜丰梅花莲花伊品红梅双桥国泰1二、资源成本对比分析1、成本对比分析谷氨酸成本主要受玉米成本、煤炭成本的影响,生产1吨谷氨酸需要3吨玉米,2.5吨煤炭,0.4吨液氨、0.5吨硫酸。

玉米是作为味精产品的主要原材料,占整体生产成本超过50%。

此外,煤炭为第二大原材料(占生产成本比重约为13%),其他生产成本包括液氨(占比约10%)及硫酸(占比约1%)。

按照我们测算,东北地区味精企业的毛利率高出山东地区味精企业毛利率10个百分点。

因此,对于布局在东北、内蒙的谷氨酸味精企业享有极大的成本优势。

阜丰集团的工厂原来位于山东省,但为了减少原料玉米和煤炭的开支,开始在玉米和煤炭资源丰富的陕西、内蒙古以及东北地区大举建厂,以玉米为例,由于产能超过30万吨的内蒙古工厂建成投产,直接使用当地玉米,在成本上仍占优势;而内蒙古的煤炭价格比山东也要便宜,内蒙古的煤炭价格更是山东的三分之一左右。

也正是出于这种原因,梅花于2003年在内蒙古通辽投资建厂,并于06年投产2、工厂布局对比分析从工厂布局上分析,阜丰的布局在山东、宝鸡、内蒙和东北,梅花的在河北、内蒙,莲花的布局主要在河南,伊品的布局在宁夏,红梅在东北,国泰及双桥均自己不生产产品,属于分包企业。

海天酱油,味王雄心小小一瓶酱油、一个月可以卖掉一亿元,等于业内一个中型酱油厂全年的销量,一年可以卖十余亿元,如何去卖?这可是酱油,不是矿泉水,一天可以喝好几瓶啊。

海天近年来销售额年增长30%,远远超过同业增长水平,海天像成吉思汗一样,以让国内外竞争者胆寒的速度不断地扩张着自己的商业版图。

海天酱油过去为什么会成功?海天酱油现在如何成功?海天酱油将来如何成功?本文着重谈此3点,并以此为核心,研究调味品业销售,经销商管理、渠道管理和经营运作等,与各位一起探究调味品企业的成功模式。

纵横天下一、难以模仿的技术调味品业成功的最大关健是技术。

技术是海天真正的核心竞争力。

许多FMCG业者以为调味品门槛低,自己的品牌不错,又有拥有密集的销售网络,就可以在这里面分一杯羹,结果白白浪费了精力和资源。

比如海天的草菇老抽,专业厨师一眼就可以分清楚:草菇老抽烧完菜之后,酱香浓郁,略带金黄,而且能持久不变,而用其它同类产品来做,要么是黑,要么先前颜色好,出锅不久,颜色就淡下去。

海天享有全球领先的老抽制造技术,而作为增加鲜味的生抽,与其它酱油对比,海天金标生抽吃过之后会有一股长长的回味,这是生抽酱油所能达到的顶尖水平。

海天老抽作用是上色,生抽作用是增鲜,能满足中国各个菜系的要求,所以它可以在广泛范围内取得销售的成功。

二、不断变化的本能巴顿将军有句名言,只有在运动中敌人的子弹才打不到你。

海天经营的核心就是一个“变”字,变瓶子,变瓶贴,变营销方式,内部改革,股份制改造,技术更新,设备改造,经营管理变革——海天始终在变。

海天认为只有不断地运动才有安全感。

以包装来看,第一次变由业内通用的630ml大瓶变成了500ml中瓶,后来又增加1900ml 壶装、5L大桶装,瓶贴由原来业界通用的重品名改为重品牌,颜色也由大家都用的黑色改为红黄,红金,当时甚至引起一场风波,公司及经销商很多人都一进难以接受,最后证明这样变是多么重要的。

让业内经销商印象深刻地是,回款制度也不断地发生变化,当业界还在先给货后收钱的时候,海天已经开开始逐渐变为先款后货。

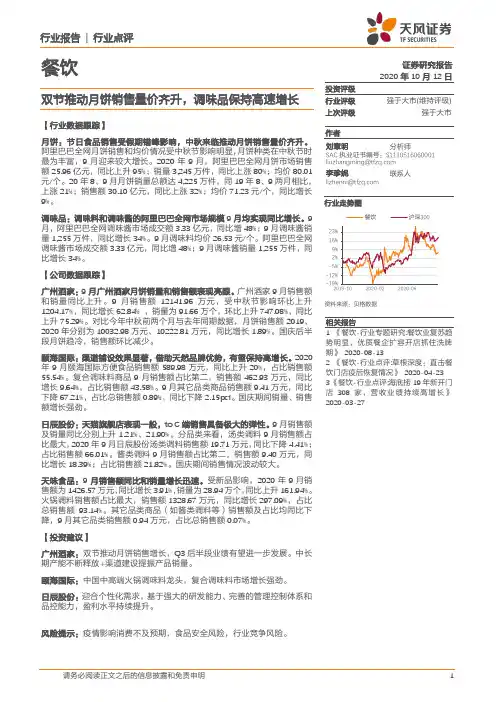

行业报告 | 行业点评餐饮证券研究报告 2020年10月12日投资评级 行业评级 强于大市(维持评级)上次评级 强于大市作者刘章明分析师SAC 执业证书编号:S1110516060001 *********************李珍妮 联系人*****************资料来源:贝格数据相关报告1 《餐饮-行业专题研究:餐饮业复苏趋势明显,优质餐企扩容开店抓住洗牌期》 2020-08-132 《餐饮-行业点评:草根深度:直击餐饮门店疫后恢复情况》 2020-04-23 3 《餐饮-行业点评:海底捞19年新开门店308家,营收业绩持续高增长》 2020-03-27行业走势图 双节推动月饼销售量价齐升,调味品保持高速增长【行业数据跟踪】月饼:节日食品销售受假期错峰影响,中秋来临推动月饼销售量价齐升。

阿里巴巴全网月饼销售和均价情况受中秋节影响明显,月饼种类在中秋节时最为丰富,9月迎来较大增长。

2020年9月,阿里巴巴全网月饼市场销售额25.96亿元,同比上升95%;销量3,245万件,同比上涨80%;均价80.01元/个。

20年8、9月月饼销量总额达4,225万件,同19年8、9两月相比,上涨21%;销售额30.10亿元,同比上涨32%;均价71.23元/个,同比增长9%。

调味品:调味料和调味酱的阿里巴巴全网市场规模9月均实现同比增长。

9月,阿里巴巴全网调味酱市场成交额3.33亿元,同比增48%;9月调味酱销量1,255万件,同比增长34%。

9月调味料均价26.53元/个。

阿里巴巴全网调味酱市场成交额3.33亿元,同比增48%;9月调味酱销量1,255万件,同比增长34%。

【公司数据跟踪】广州酒家:9月广州酒家月饼销量和销售额表现亮眼。

广州酒家9月销售额和销量同比上升。

9月销售额12141.96万元,受中秋节影响环比上升1204.17%,同比增长62.84% ,销量为91.66万个,环比上升747.08%,同比上升75.29%。

山西老陈醋市场分析报告第一章、山西老陈醋基本概况在中国传统食醋业四大系列(即山西老陈醋、四川宝宁醋、福建红曲醋和镇江香醋)中,山西老陈醋以其绵、酸、香、甜、醇的独特风味和悠久历史,位居四大名醋之首。

山西老陈醋具有良好的药理和保健功能,在国内外享有美誉。

此分析报告立足于山西老陈醋市场发展现状分析,通过对山西老陈醋行业现状、市场供需、市场影响因素、生产材料的详尽分析,以使企业和投资者达到对山西老陈醋产品市场发展现状的全面、深入掌握;同时为使企业和投资者把握山西老陈醋未来的市场发展趋势,此外还对山西老陈醋行业未来发展趋势进行科学、严谨的分析与预测,并综合给出建议。

第二章、山西老陈醋行业现状分析目前山西老陈醋行业属于完全竞争市场。

山西有“美和居"、“益源庆”等百年老字号品牌,又有“水塔”等新近崛起的品牌,由于缺乏有力的推广,这些品牌只为山西本地人知晓,都是区域性品牌,在知名度上没有一个能与镇江的恒顺相抗衡,可以说山西老陈醋在市场竞争上面临巨大的压力。

第三章、山西老陈醋原材料及其发展限制因素第一节、老陈醋原材料及其酿制山西老陈醋是以高粱、麸皮、谷糠和水为主要原料,以大麦、豌豆所制大曲为糖化发酵剂,经酒精发酵后,再经固态醋酸发酵、熏醅、陈酿等工序酿制而成。

陈放一年以上的陈醋才有资格称为老陈醋,而经过“夏伏晒,冬捞冰”的损耗,存放的年头越高价格也越贵.抛开包装成本,回归到便宜的桶装来比较,4.5度的老陈醋市场价格在每500毫升6块钱左右,宁化府的老陈醋因为总酸度5.5,成本更高,500毫升要卖到7块多。

而存放8年,总酸度达到8度的东湖老陈醋,黏稠有光泽口感绵香,500毫升要卖78块钱.因此酿制时间过长也影响老陈醋的发展。

第二节、成本和产量对老陈醋的发展限制老陈醋要想再进一步发展,产量和成本成了掣肘的两个因素.陈醋的利润很低,如果要经济效益好,要么就是降低成本,要么就是扩大产量。

但是,除了灌装可以采用机器提高效率外,其他环节空间不大。

海天味业成本领先战略及优化措施海天是国内历史悠久的调味品生产和销售企业,产品包含了酱油、蚝油、调味酱等八大系列200多个规格和品种,目前公司最主要的产品是酱油、耗油、调味酱。

2014年,海天味业在上交所主板上市。

公司调味品产销量连续多年在行业内排名第一,成为调味品行业的龙头企业。

海天味业的战略定位主要是成本领先战略,即在保证产品质量的基础上,不断降低产品成本,在质量产品相同的情况下,通过降低成本来获取价格优势,增强行业竞争力。

一、海天味业成本领先SWOT分析SWOT分析又称态势分析,由美国学者在20世纪80年代提出,他认为企业在制定战略时既要考虑企业内部的优、劣势,也要结合企业外部的机会、威胁情况,才可以制定出更加完备的公司战略。

1.优势。

① 卓越的管理能力。

海天利用大数据、互联网和企业内部管理系统,做到产品全程可追溯。

同时,在供应链管理环节,公司通过多年的管理经验探索和累积,不断优化订单计划模式、挖潜产能,实现产销均衡,使内、外部资源充分整合,实现供、产、销流程的不断优化。

② 广阔的销售渠道。

公司拥有庞大的销售网络,目前海天的销售网络已全面覆盖了中国地级及以上城市,与此同时,公司的线上业务也不断拓展,实现传统销售与电商的结合,进一步提升公司在销售渠道上的竞争优势。

③强势的议价能力。

海天依靠自身的渠道优势和议价能力成为行业为数不多的实施“先款后货”的销售政策的企业。

此外,通过分析近五年前五大供应商的情况,发现海天味业向单个供应商的采购比例不超过总额的10%,对供应商的依赖较小,可以调整供应商。

除去上游原料价格变动的影响外,公司对上游有较强的议价能力。

④ 良好的品牌优势。

公司依靠自身强大的品牌优势、渠道优势、科研实力,打造了安全、健康、专业的品牌形象,得到了市场和消费者的认可,成为中国调味品行业的领军者。

2.劣势。

① 高端产品市场缺乏优势。

目前,海天味业的产品主要集中在中档、中高档,如海天酱油、耗油;高档产品如千禾味业的有机酱油和进口调味品正在占据更大的市场份额。

国内调味品行业深度分析

随着收入水平的提高,人们对饮食不再仅仅满足于充饥,对菜肴风

味的追求也越来越高,大众饮食习惯的改变,为调味品的快速发展带

来了前所未有的契机。纵观全球餐饮市场,由于饮食和口味的不同,

不同国家的调味品也有所不同,东方酱料讲究传统,日本、韩国酱油第

一品牌均为本土品牌,国内的饮食习惯受区域影响,存在着较大的南

北差异,更与西方的饮食文化大相径庭,这就为营销强势的外资企业

设置了高门槛。

过去10年,餐饮业的蓬勃发展和居民家庭收入的大幅提升带动了

调味品行业整体的快速发展,调味品行业收入、利润总额复合增长率

分别达到20%、26%。未来10年,更好的味觉体验、更高的营养要求、

更严格的食品安全、更个性化的需求、结构升级将成为调味品行业增

长的主要驱动力。

1、家庭消费升级将更为明显:味觉体验诉求,例如增鲜提味,带动

家庭调味品消费升级;食品安全诉求使人们更重视品牌、愿意支付溢

价;细分用途和便捷诉求带动调味品保有量和消费单价的增长。

2、调味品零售单价低、在人均消费支出中比重低,有升级空间。

与猪肉、高端牛奶相比,一公斤酱油的价格较低。06-12年酱油、醋行

业年均价格涨幅(主要为结构升级带动)分别为4%、6%。

3、借鉴日韩经验,中国调味品尚处结构调整的初级阶段。日本、

韩国消费者对调味品非常讲究,不仅关注口味、细分用途,而且讲究酿

造工艺,偏好纯天然酿造、零添加的产品,也愿意对此支付溢价。韩国

酱油零售价多数为17-18元/500ml,而中国酱油价格介于5-8元

/500ml。

12年调味品CR5仅为8.55%,集中度有望逐步提升,且发生恶性竞争

的可能性不大。2012年全国调味品、发酵制品制造行业收入2059亿元,

全国前五大品牌(海天、太太乐、老干妈、李锦记、美味鲜)按销售收

入测算的市占率仅为8.55%,集中度低于全球市场(CR5为20%)以及美

国(CR5为3g%)、日本(CRlO为41%)等。未来,食品安全诉求、成本压

力、产能扩张和并购将使行业向龙头品牌集中。调味品为口碑和习惯

性消费,且龙头企业海天等强势企业推行“双轨制”(产品上行、渠道

下行)、“以市场养市场”,竞争较为理性。

细分子行业,看好“味”分辨率高的传统调味品,优先选择酱油、

醋,其次是调味酱、榨菜。传统调味品(包括酱油、醋类、榨菜和调味

酱等,与此相对的新式调味品,包括鸡精、某些香辛料等舶来品)制造

上强调“时间的价值”或者产地属性,受海外替代品的威胁较小。从

味觉体验的角度看,“味”分辨率越高的子行业,越容易发生消费升级。

酱油:细分意识逐渐养成,生抽、高档产品有望保持较快增长。沿

海一线城市酱油通用意识在下降,家庭保有2瓶或以上酱油的比例不

断增加。目前全国生抽、老抽(生抽以外的酱油统称为老抽)的消费量

比例约为3:7,更营养美味的生抽占比将提升,3年后比例有望达到

5:5。

醋:具备产地底蕴,集中度最低,高端化和醋类衍生品潜力大。醋已

经形成根深蒂固的四大产地品牌,但集中度低,按产量测算CR5占比

17%,行业有待整合。因此,如果营销得当的话,醋的高端化潜力更大。

调味酱:口味决定销路,是龙头企业品类拓展的优先选择。对调味

酱来说,口味是消费者选择的首要理由,只要口味对路就不愁销路。同

时,由于调味酱的原料和销售渠道可与酱醋共享,毛利较高、创新空间

大,是酱醋类龙头企业进行品类拓展的优先选择。海天、李锦记、欣

和等都推出了调味酱。

鸡精:取代味精的趋势日渐明显。对鸡精类产品而言,由于产品

沉淀期不长,市场较为不成熟,市场竞争较为混沌。但这几年以太太

乐、大桥鸡精为代表的新型代表的崛起,市场发展逐步清晰,两者按

照产品口感分别巩固着自己的传统市场(按地域而言,太太乐和大桥

应该可以以南北区分,而渠道细分而言,则太太乐城区称雄,大桥乡

镇称霸)。

榨菜:“乌江”品牌优势明显,行业集中度低,龙头企业市场占有率

有很大的提升空间。榨菜销售单价低,随着收入水平的提高,人们愿意

为食品安全支付溢价。

涪陵榨菜的“乌江”牌榨菜市场占有率第一,但仅为13.6%,随着渠

道的下沉,市占率有望提升。

综上所述,无论是海天提出的“双轨制”(产品上行、渠道下行),

还是涪陵“乌江”榨菜的仅为13.6%市场占有率的分析,都预示着产

品的渠道下沉成为各企业下步重点研究和推动的方向,我预测,下一

轮乡镇市场争的夺将在血雨腥风中展开。