变动成本法讲义6

- 格式:ppt

- 大小:1.09 MB

- 文档页数:62

第3章变动成本法学习要点:1.变动成本法与完全成本法的区别;2.两种成本法分期税前利润差额的变动规律。

【案例引导】宏泰公司是一家生产热水器的私营公司,该公司生产的“康宏”牌热水器质量可靠,售后服务到位,因而深受顾客信赖。

张平江是该公司供销部经理,他任职已经三年了,前两年部门净利润逐年大幅度上升,公司老板十分高兴,并承诺如果今后还能保持同上年一样的利润增长,将奖励他3000元。

张平江非常高兴,因为他心里有把握实现这一目标,他知道今年的销售合同超过了去年的水平,而且他还了解到成本与去年持平。

到了年末,张平江收到了经营数据,今年销售额比去年增加15%持稳定,他心里暗暗高兴。

可是当他看完年度损益表后却大失所望。

今年的利润不但没有增加,反而略有下降。

这到底是怎么回事?会计部门弄错了?第一节变动成本法与完全成本法一、变动成本法和完全成本法的概念变动成本法是指在计算产品成本和存货成本时,只包括产品生产过程中消耗的直接材料、直接人工和变动性制造费用,而不包括固定性制造费用,所有固定性制造费用均作为期间成本在发生的当期全额列入损益表,从当期收入中扣除。

其理由是:产品成本是指在产品生产过程中发生的,随产量而变动。

根据这一原则,只有直接材料、直接人工和变动性制造费用是在产品生产过程中发生的,随产量变动,所以产品成本只包括这三大部分。

固定性制造费用主要是为企业提供一定的生产经营条件而发生,同产品的实际生产没有直接的联系,并不随产量的增减而增减,也就是说,这部分费用所联系的是会计期间,而不是产品,应在费用发生的当期,全额列作期间成本,从本期的销售收入中直接扣减。

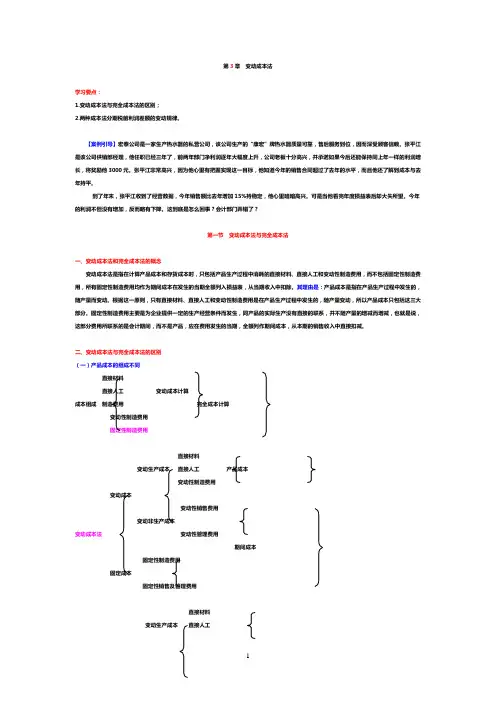

二、变动成本法与完全成本法的区别(一)产品成本的组成不同直接材料直接人工变动成本计算成本组成制造费用完全成本计算变动性制造费用固定性制造费用直接材料变动生产成本直接人工产品成本变动性制造费用变动成本变动性销售费用变动非生产成本变动成本法变动性管理费用期间成本固定性制造费用固定成本固定性销售及管理费用直接材料变动生产成本直接人工变动性制造费用生产成本(或产品成本)固定生产成本——指固定性制造费用完全成本法变动性销售及管理费用非生产成本(或期间费用)固定性销售及管理费用(二)在“产成品”与“在产品”存货估价方面的区别举例:某厂本月生产甲产品8000件,销售7500件,期末产成品存货500件(假定期初无产成品存货,期末无在产品存货)每件直接材料15元,直接人工12元,变动性制造费用10元,全月发生固定性制造费用80000元。