第三章变动成本法课后习题答案

- 格式:doc

- 大小:69.00 KB

- 文档页数:5

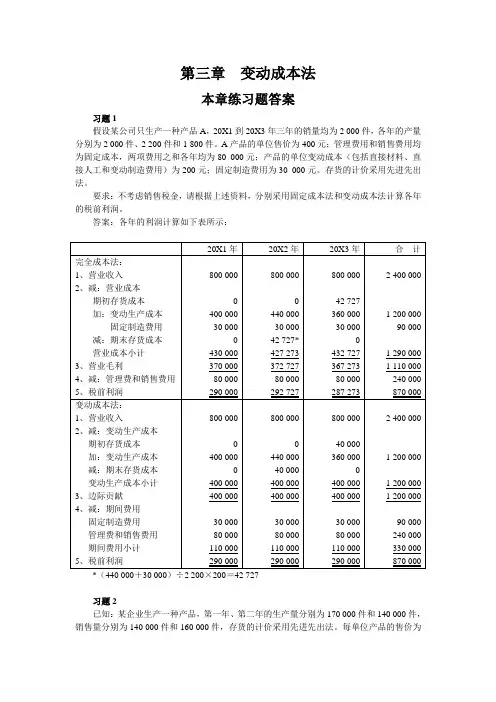

第三章变动成本法本章练习题答案习题1假设某公司只生产一种产品A,20X1到20X3年三年的销量均为2 000件,各年的产量分别为2 000件、2 200件和1 800件。

A产品的单位售价为400元;管理费用和销售费用均为固定成本,两项费用之和各年均为80 000元;产品的单位变动成本(包括直接材料、直接人工和变动制造费用)为200元;固定制造费用为30 000元。

存货的计价采用先进先出法。

要求:不考虑销售税金,请根据上述资料,分别采用固定成本法和变动成本法计算各年的税前利润。

答案:各年的利润计算如下表所示:习题2已知:某企业生产一种产品,第一年、第二年的生产量分别为170 000件和140 000件,销售量分别为140 000件和160 000件,存货的计价采用先进先出法。

每单位产品的售价为5元,生产成本资料如下:每件变动生产成本为3元,其中包括直接材料1.30元,直接人工1.50元,变动制造费用0.20元;固定制造费用每年发生额为150 000元。

变动销售与管理费用之和为销售收入的5%,固定销售与管理费用之和为65 000元,两年均未发生财务费用。

要求:(1)分别按完全成本法和变动成本法计算并确定第一年和第二年的税前利润。

(2)具体说明第一年和第二年分别按两种成本计算方法确定的税前利润产生差异的原因。

答案:(1)按完全成本法计算的第一年和第二年的税前利润下表:注:第一年生产成本=(3+150 000÷170 000)×170 000=660 000(元)第二年生产成本=(3+150 000÷140 000)×140 000=570 000(元)第一年期末存货成本=(3+150 000÷170 000)×30 000=116 471(元)第二年期末存货成本=(3+150 000÷140 000)×10 000=40 714(元)按变动成本法计算的第一年和第二年的税前利润见下表:(2)第一年按完全成本法计算的税前利润比按变动成本法计算的税前利润增加26 471元(56 471-30 000),是因为在完全成本法下,当年期末存货吸收了26 471元(150 000÷170 000×30 000)的固定制造费用并结转到第二年。

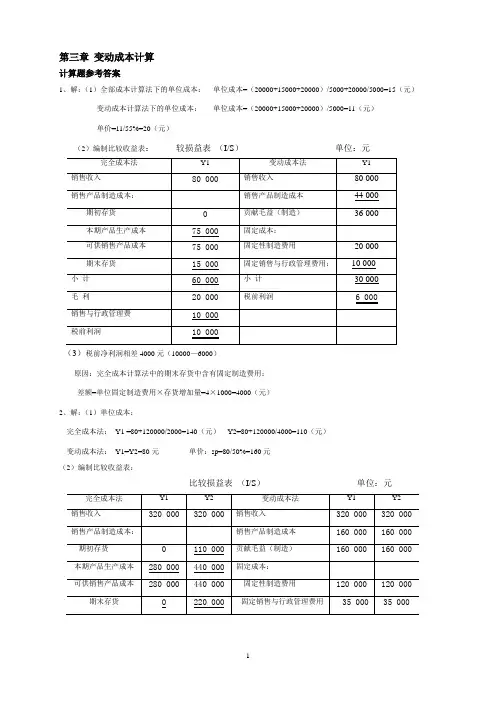

第三章变动成本计算计算题参考答案1、解:(1)全部成本计算法下的单位成本:单位成本=(20000+15000+20000)/5000+20000/5000=15(元)变动成本计算法下的单位成本:单位成本=(20000+15000+20000)/5000=11(元)单价=11/55%=20(元)(2)编制比较收益表:较损益表(I/S)单位:元(3)税前净利润相差4000元(10000—6000)原因:完全成本计算法中的期末存货中含有固定制造费用:差额=单位固定制造费用×存货增加量=4×1000=4000(元)2、解:(1)单位成本:完全成本法:Y1 =80+120000/2000=140(元)Y2=80+120000/4000=110(元)变动成本法:Y1=Y2=80元单价:sp=80/50%=160元(2)编制比较收益表:比较损益表(I/S)单位:元评价:通过以上比较收益表的对比,可以看出,永和公司第一年与第二年销售量相同,均为2000件;两个年度的销售单价均为160元,单位变动成本与固定成本总额都分别为80元和120000元。

只是由于第二年的产量是第一年的一倍,在这种情况下采用全部成本法就会使第二年的税前净利润比第一年增加60000元(65000—5000),增长12倍,这很令人费解。

从这里也可以明显的反映出采用全部成本法来计算税前净利润,会促使人们片面追求产量,盲目生产社会不需要的产品,其结果是仓库积压、财政虚收。

但是同样的数据如采用变动成本法,只要两个年度的销售量相同,销售单价、单位变动成本与固定成本总额不变,则两个年度的税前净利都是5000元,业绩相同。

正因为变动成本法能促使管理当局重视销售环节,防止盲目生产,故我们认为变动成本法较为合理。

3、解:(1)完全成本法:2001年单位成本=8+24000/8000=11元2002年单位成本=8+24000/10000=10.4元(2)原因在于第二年期末存货分摊了固定制造费用=2000×(24000/10000)=4800(元)(3)损益表(I/S)单位:元(4)变动成本法下的贡献式损益表较为合理。

《管理会计》第三章变动成本法作业题一、判断题1、按照变动成本法的解释,期间成本中只包括固定成本。

(F )2、生产成本中的直接成本就是变动成本,间接成本就是固定成本。

(F )3、当存货量不为零时,按变动成本法确定的存货成本必然小于完全成本法下的存货成本。

(T )4、在相关范围内,不论各期产量是否相等,只要销售量相等,其按完全成本法计算的各期营业利润都必然相等。

(F )5、在确定企业的成本时,完全成本法要考虑所有的成本,而变动成本法只考虑变动成本。

(F )6、在一般情况下,两种成本法分期营业利润差额的性质收到产销平衡关系的影响。

(F)7、变动成本法认为期间成本中只包括固定成本。

(F)8、我国的制造成本法实际上就是西方的完全成本法。

(T)9、变动成本法和完全成本法计入利润表的期间费用,虽然形式上不同,但实质上相同。

(F )10、当产销绝对平衡时,按变动成本法确定的存货成本必然等于完全成本法下的存货成本。

(T )11、在任何条件下,广义营业利润差额的性质都与产销平衡关系有关。

(F)12、无论哪种成本计算法,对非生产成本都作为期间成本处理,必须在发生的当期全额计入利润表;所不同的只是计入利润表的位置或补偿的顺序上有差别。

(T )13、以成本计算规范性的不同为标志,可将成本计算分为业务成本计算、责任成本计算和质量成本计算。

(F)14、我国所称的吸收成本法实际上就是西方的直接成本法。

(F )15、变动成本法的理论前提是产品成本只包括变动生产成本,固定生产成本必须作为期间成本处理。

(T )16、在变动成本法和完全成本法计算下出现不为零的利润差额,只有可能性,没有必然性。

(T )17、导致变动成本法和完全成本法这两种方法分期营业利润出现狭义差额的根本原因,就在于它们对固定性生产成本的处理采取了不同的方式。

(F )18、在应用变动成本法的多种设想中,能同时兼顾企业内部管理和对外报告要求的方法被称为双轨制。

(F )19、变动成本法与完全成本法之间最本质的区别就是两者所提供的信息的用途不同。

管理会计学习指导书习题答案第一章总论一、单项选择题1.C 2.A 3.D 4.D 5.B 6.A 7.C 8.C 9.D 10.A 11.C 12.D二、多项选择题1.ABCD 2.ABCD 3.AB 4.ABC 5.ABCD 6.CD三、判断题1.√2.×3. ×4. √5.√6.√7. ×8.×9. √10. ×第二章成本习性分析一、单项选择题1.C 2.C 3.C 4.A 5.D 6.C 7.D 8.A 9.D 10.B 11.D 12.C 13.B 14.B二、多项选择题1.AD 2.ABCD 3.ABCD 4.BD 5.AB 6.BCD 7.ACD 8.BC三、判断题1. ×2.×3. ×4. ×5. ×6.√7. √8.×9. ×10. ×11. √12. √13. ×14. ×15. ×16. ×17. √18.√19. √(四)计算分析题1.(1)a=9.1875 b=0.6875 y=9.1875+0.6875x(2) y =8.6289+0.6538x(3) 高低点法下维修成本为18.81元,回归直线法下维修成本为17.78元。

2.(1)小吴的意见正确,因为计算的相关系数为0.9966,表明成本与业务量之间高度相关,而小刘计算的相关系数为0,表明不相关。

(2)y=103.33+4.375x(3) 7月份总成本为212.705万元。

3.(1)y=60000+2x(2)180000元4.(1)b=(6 ×6920-48×830)/(6×448-48×48)= 4.375a= (830 -4.375×48)/6= 103.33 y=103.33+4.375 x(2)y=103.33+4.375×18=182.085.(1)根据2月份制造费用总额组成情况可确定各月固定成本为60000元,单位变动成本为1元/件,从而可确定1至6月份混合成本分别为32500元、35000元、40000元、41250元、40000元、35000元。

第三章,变动成本法二单选题1.下列哪些属于完全成本法和变动成本法在产品成本组成项目上的差别()。

A.固定制造费用B.变动生产成本C.混合成本D.机会成本2.下列各项中,按变动成本法计算,不计入产品成本的是(C )A.直接材料B.制造费用C.固定制造费用D.变动性制造费用3.若本期完全成本法下的利润小于变动成本法下的利润,则( D )A.本期生产量大于本期销售量B.本期生产量等于本期销售量C.期末存货量大于期初存货量D.期末存货量小于期初存货量4.采用变动成本法,其固定成本全额从下列哪一项中扣除(A )A.当期的销售收入B.当期的制造费用C.当期的销售费用D.当期的销售成本5.下列项目中,随产量变动而变动的项目是( C)A.销售成本B.期间成本C.变动生产成本D.固定成本三、多选题1.下列各项中,采用变动成本法计算,产品成本包括哪几项( ACD )A.直接材料B.固定制造费用C.直接人工D.变动性制造费用E.固定性销售与行政管理费用2.采用变动成本法下,库存成本包括( ABC )A.直接材料B.直接人工C.变动性制造费用D.固定制造费用E.销售费用3.变动成本法的缺点主要体现在( ACD )A.所提供的成本资料较符合企业生产经营的实际情况B.能提供每种产品盈利能力的资料.C.便于分清各部门的经济责任,有利于进行成本控制与业绩评价.D.符合传统的成本概念的要求.E.所提供的成本数据能不能满足长期决策的需要.4. 采用完全成本法下,产品成本包括( ABCD )A.直接材料B.直接人工C.变动性制造费用D.固定制造费用5.采用完全成本法下,期末存货成本包括( ABCD )A.直接材料B.直接人工C.变动性制造费用D.固定制造费用一,单选1-5 A C DAC二多选1-5 ACD ABC ACD ABCD ABCD三、判断1-6ⅹ√√ⅹⅹ√四、计算分析题1.资料:设某厂只生产一种产品,第一、第二年的生产量分别为180000件和150000件,销售量均为140000件,存货的计价采用先进先出法。

第三章习题及答案一、关键概念1.成本计算的含义2.变动成本法3.产品成本4.期间成本5.变动成本的理论前提6.贡献式损益确定程序7.传统式损益确定程序8.利润差额9.两种成本法分析利润差额10.贡献式损益确定程序 11.传统式损益确定程序 12.广义营业利润差额 13.狭义营业利润差额二、分析思考1.变动成本法的理论前提有哪些?2.变动成本法与完全成本法在产品成本构成上有哪些不同?3.变动成本法与完全成本法相比有哪些区别? 5.广义营业利润差额的变动规律是什么?4.变动成本法与完全成本法相比在损益确定方面与哪些不同?6.变动成本法的优点和局限性各是什么?7.在我国应用变动成本法有哪些设想?三、单项选择题1.下列各项中,能构成变动成本法产品成本内容的是()。

A.变动成本B.固定成本C.生产成本D.变动生产成本2.在变动成本法下,固定性制造费用应当列作()。

A.非生产成本B.期间成本C.产品成本D.直接成本3.下列费用中属于酌量型固定成本的是()。

A.房屋及设备租金B.技术研发费C.行政管理人员的薪金D.不动产税金1.若本期完全成本法计算下的利润小于变动成本法计算下的利润,则()。

A.本期生产量大于本期销售量B.本期生产量等于本期销售量C.期末存货量大于期初存货量D.期末存货量小于期初存货量2.在相同成本原始资料条件下,变动成本法计算下的单位产品成本比完全成本法计算下的单位产品成本()。

A.相同 B.大 C.小 D.无法确定3.下列各项中,能构成变动成本法产品成本内容的是()。

A.变动成本B.固定成本C.生产成本D.变动生产成本4.在Y=a+( )X中,Y表示总成本,a表示固定成本,X表示销售额,则X的系数应是()。

A.单位变动成本B.单位边际贡献C.变动成本率D.边际贡献率5.当相关系数r→+1时,表明成本与业务量之间的关系是()。

A.完全正相关B.基本正相关C.完全相关D.完全无关6.在变动成本法下,其利润表所提供的中间指标是()。

思考练习一、单选题1.变动成本法的基本原则是将期间成本全部作为当期费用来处理。

其主要依据在于()。

A.期间成本是不可控的,不应分配计入特定产品的成本B.期间成本一般数量不大,若将其计入产品成本,会得不偿失C.期间成本的分配是主观的,会导致错误的管理决策D.无论是否生产,期间成本都会发生,所以将其分配计入产品成本,将当期经营活动的成本递延是不合适的。

答案:D2.有关变动成本法的表述错误的是()。

A.各期营业净利润的多少只与销售多少有关,与其它因素无关B.产品成本只包括变动生产成本,不受产量的影响C.固定生产成本作为期间成本,简化了成本核算D.提供的产品成本信息不符合对外报告的要求答案:B3.变动成本法下的期间成本包括()。

A.直接材料B.直接人工C.变动性制造费用D.固定性制造费用答案:D4.变动成本法与完全成本法结合应用时,企业应另设账户()A.产成品B.制造费用C.销售费用D.存货中的固定性制造费用答案:D5.下列说法不正确的是()。

A.变动成本法下,固定成本作为期间成本在发生的当期全部直接转为费用B.完全成本法下,各会计期发生的全部生产成本要在完工产品和在产品之间分配C.变动成本法下,利润=销售收入-变动成本-固定成本D.完全成本法下,全部成本、费用都计入产品成本答案:D二、多选题1.变动成本法下的贡献式损益表与完全成本法下的传统式损益表共同包含的指标有()。

A.销售收入B.变动成本C.贡献边际D.销售毛利E.营业净利润答案:ABE2.按完全成本法确定的净收益与按变动成本法确定的净收益不等的情况存在于()。

A.产销平衡时B.产销不平衡时C.本期生产量大于销售量时D.本期生产量小于销售量时E.期末存货等于期初存货时答案:BCD3.按完全成本计算,产品成本包括()A.期间成本B.直接人工C.变动性制造费用D.固定性制造费用E.直接材料答案:BCDE4.下列说法正确的有()。

A.变动成本法提供的资料不能适应长期决策的需要B.变动成本法下,营业净利润=销售收入-变动生产成本-固定制造费用-销售和管理费用C.完全成本法下,各会计期发生的全部生产成本要在完工产品和在产品之间分配D.完全成本法下,全部成本都计入产品成本答案:ABCD5.变动成本法与完全成本法,其产品成本均包括以下哪些内容()。

第三章变动成本法(课后作业)年级专业姓名学号1、如果一个会计期间内存货水平上升了,那么()。

A、完全成本法下营业利润比变动成本法下少B、完全成本法下营业利润比变动成本法下多C、完全成本法下营业利润与变动成本法下相同D、对营业利润的影响无法确定2、区分完全成本法和变动成本法下营业利润的差异的一个可能方法是()。

A、产量的变动B、销量的变动C、销售额的变动D、期末存货中的固定性制造费用减去期初存货中的固定性制造费用3、在变动成本法下,如果管理者的奖金与营业利润有关,那么通过增加库存水平会()。

A、增加管理者的奖金B、减少管理者的奖金C、对管理者的奖金没有影响D、不一定4、关于完全成本法,在单价和成本水平不变的情况下,下列说法正确的有()。

A、管理者可以通过生产计划来操纵营业利润B、销售量比上期增加时,营业利润可能会比上期减少C、前后期产量和销量都不变时,营业利润可能会发生变化D、营业利润仅仅与销量有关,不受生产计划的影响5、假设某企业只生产一种产品,连续3年的产量均为8 000件,销量分别为8 000,6 000,9 000件,产品单价12元,生产成本(单位变动成本5元,固定性制造费用24 000元),销管费全部为固定成本,每年发生额为25 000元。

存货按加权平均法计价。

要求根据上述资料,分别采用完全成本法和变动成本法确定各年的税前利润,并具体说明各年两种方法下税前利润产生差异的原因。

6、假设某企业只生产一种产品,单位变动成本6元,产品单价15元,每月固定性制造费用40000元,每单位产品的变动推销成本为1元,固定管理费用为15 000元,已知月初无产成品存货,当月产量为10 000件,销量为8 500件。

要求:以变动成本法计算当月的税前利润,并在此基础上调整计算完全成本法下的税前利润。

第四章本量利分析(课后作业)年级专业姓名学号1、假设光明工厂只生产销售一种甲产品,本年度单位变动成本6元,变动成本总额84000元,共获净利18000元,若该工厂计划与下年度销售单价不变,变动成本率仍维持本年度的40%。

P15第三章变动成本法1、某公司只生产销售一种产品,计划年度生产量为4000件,销售量为3500件,期初存货为零。

预计发生直接材料20000元,直接人工32000元,单位变动制造费用6元/件。

固定制造费用28000元。

要求:根据以上资料,分别采用变动成本法和完全成本法计算计划年度的期末产品存货成本。

解:变动成本法=(20000+32000+6*4000)/4000*(4000-3500)=19*500=9500完全成本法=(20000+32000+6*4000+28000)/4000*(4000-3500)=26*500=130005.P16已知:某企业生产一种产品,第一年、第二年的生产量分别为170000件和140000件,销售量分别为140000件和160000件,存货的计价采用先进先出法。

每单位产品的售价为5元,生产成本资料如下:每件变动生产成本3元,其中包括直接材料1.30元,直接人工1.50元,变动性制造费用0.20元;固定性制造费用每年的发生额为150000元。

变动性销售与管理费用为销售收入的5%,固定性销售与管理费用发生额为65000元,两年均未发生财务费用。

要求:(1)分别按变动成本法和完全成本法计算并确定第一年和第二年的税前利润。

(2)具体说明第一年和第二年分别按两种成本计算方法剧以确定的税前利润发生差异的原因(3)具体说明采用完全成本法计算确定的第一年和第二年税前利润发生差异的原因(4)设立有关帐户,按变动成本法计算以反映第一年和第二年发生的有关业务并通过“存货中固定制造费用”帐户,在帐户体系中按完全成本法计算确认第一年和第二年对外编制的利润表中的净利润和资产负债表产成品项目列示的解析:按完全成本法计算的第一年和第二年的营业利润见表3-6单位:元注:第一年生产成本=(3+150000/170000)×170000=660000(元)第二年生产成本=(3+150000/140000)×140000=570000(元)第一年期末存货成本=(3+150000/170000)×30000=116471(元)第二年期末存货成本=(3+150000/140000)×10000=40714(元)按变动成本法计算的第一年和第二年的营业利润见表3--7。

变动成本法一、复习思考题1、变动成本法与制造成本法的区别有哪些方面?2、变动成本法下产品成本包括哪些内容?将固定制造费用作为期间成本的理由是什么?3、简述变动成本法的优点及其局限性二、单项选择题1.在变动成本法下,产品成本只包括(D )。

A.制造成本B.生产成本C.变动生产成本D.变动成本总额2、在变动成本法下,其利润表所提供的中间指标是( A ).A.边际贡献B.营业利润C。

营业毛利D。

期间成本3.在关于变动成本法的应用上,下列说法中唯一正确的是( C )A。

变动成本法的积极作用决定了它可以取代制造成本法B.变动成本法可以与制造成本法同时使用,以提供两套平行的核算资料C。

变动成本法和制造成本法的有机结合是最理想的做法。

D。

变动成本法和制造成本法根本无法结合4、已知某企业2014年根据制造成本法计算的年末存货成本比根据变动成本法计算的多10000元的固定制造费用,假定2015年末该企业存货量为0,则2015年根据变动成本法确定的营业利润将( C )。

A、等于10000元B、等于根据制造成本法确定的营业利润C、比根据制造成本法确定的营业利润多10000元D、比根据制造成本法确定的营业利润少10000元5、当本期产量小于销售量时,按变动成本法与按制造成本法所确定的利润相比,前者较后者为( B )A、小B、大C、两者相等D、可能大也可小6、变动成本计算法,将固定成本( D )A.在已销售产品、库存产品之间分配B.在已销售产品、库存产品和在产品之间分配C.结转到下期D.全额直接从本期销售收入中扣减7、制造成本法与变动成本法在计算产品生产成本时主要差异在(C)A、变动制造费用B、变动推销及管理费用C、固定制造费用D、固定推销及管理费用8、按变动成本法计算,产品成本中不包括(D)A、直接材料B、直接人工C、变动性制造费用D、固定性制造费用9、若变动成本法下的本期利润低于制造成本法下的本期利润,则( C )A。

第三章变动成本法本章练习题答案习题1假设某公司只生产一种产品A,20X1到20X3年三年的销量均为2 000件,各年的产量分别为2 000件、2 200件和1 800件。

A产品的单位售价为400元;管理费用和销售费用均为固定成本,两项费用之和各年均为80 000元;产品的单位变动成本(包括直接材料、直接人工和变动制造费用)为200元;固定制造费用为30 000元。

存货的计价采用先进先出法。

要求:不考虑销售税金,请根据上述资料,分别采用固定成本法和变动成本法计算各年的税前利润。

答案:各年的利润计算如下表所示:*(440 000+30 000)÷2 200×200=42 727习题2已知:某企业生产一种产品,第一年、第二年的生产量分别为170 000件和140 000件,销售量分别为140 000件和160 000件,存货的计价采用先进先出法。

每单位产品的售价为5元,生产成本资料如下:每件变动生产成本为3元,其中包括直接材料1.30元,直接人工1.50元,变动制造费用0.20元;固定制造费用每年发生额为150 000元。

变动销售与管理费用之和为销售收入的5%,固定销售与管理费用之和为65 000元,两年均未发生财务费用。

要求:(1)分别按完全成本法和变动成本法计算并确定第一年和第二年的税前利润。

(2)具体说明第一年和第二年分别按两种成本计算方法确定的税前利润产生差异的原因。

答案:(1)按完全成本法计算的第一年和第二年的税前利润下表:注:第一年生产成本=(3+150 000÷170 000)×170 000=660 000(元)第二年生产成本=(3+150 000÷140 000)×140 000=570 000(元)第一年期末存货成本=(3+150 000÷170 000)×30 000=116 471(元)第二年期末存货成本=(3+150 000÷140 000)×10 000=40 714(元)按变动成本法计算的第一年和第二年的税前利润见下表:(2)第一年按完全成本法计算的税前利润比按变动成本法计算的税前利润增加26 471元(56 471-30 000),是因为在完全成本法下,当年期末存货吸收了26 471元(150 000÷170 000×30 000)的固定制造费用并结转到第二年。

第三章变动成本法本章练习题答案习题1假设某公司只生产一种产品A,20X1到20X3年三年得销量均为2 000件,各年得产量分别为2 000件、2 200件与1 800件。

A产品得单位售价为400元;管理费用与销售费用均为固定成本,两项费用之与各年均为80 000元;产品得单位变动成本(包括直接材料、直接人工与变动制造费用)为200元;固定制造费用为30 000元。

存货得计价采用先进先出法。

要求:不考虑销售税金,请根据上述资料,分别采用固定成本法与变动成本法计算各年得税前利润。

答案:各年得利润计算如下表所示:*(440 000+30 000)÷2 200×200=42 727习题2已知:某企业生产一种产品,第一年、第二年得生产量分别为170 000件与140 000件,销售量分别为140 000件与160 000件,存货得计价采用先进先出法。

每单位产品得售价为5元,生产成本资料如下:每件变动生产成本为3元,其中包括直接材料1、30元,直接人工1、50元,变动制造费用0、20元;固定制造费用每年发生额为150 000元。

变动销售与管理费用之与为销售收入得5%,固定销售与管理费用之与为65 000元,两年均未发生财务费用。

要求:(1)分别按完全成本法与变动成本法计算并确定第一年与第二年得税前利润。

(2)具体说明第一年与第二年分别按两种成本计算方法确定得税前利润产生差异得原因。

答案:(1)按完全成本法计算得第一年与第二年得税前利润下表:注:第一年生产成本=(3+150 000÷170 000)×170 000=660 000(元)第二年生产成本=(3+150 000÷140 000)×140 000=570 000(元)第一年期末存货成本=(3+150 000÷170 000)×30 000=116 471(元)第二年期末存货成本=(3+150 000÷140 000)×10 000=40 714(元) 按变动成本法计算得第一年与第二年得税前利润见下表:(2)第一年按完全成本法计算得税前利润比按变动成本法计算得税前利润增加26 471元(56 471-30 000),就是因为在完全成本法下,当年期末存货吸收了26 471元(150 000÷170 000×30 000)得固定制造费用并结转到第二年。

第三章习题及答案一、关键概念1.成本计算的含义2.变动成本法3.产品成本4.期间成本 5。

变动成本的理论前提6。

贡献式损益确定程序7.传统式损益确定程序8.利润差额 9。

两种成本法分析利润差额10。

贡献式损益确定程序 11。

传统式损益确定程序 12.广义营业利润差额 13。

狭义营业利润差额二、分析思考1.变动成本法的理论前提有哪些? 2。

变动成本法与完全成本法在产品成本构成上有哪些不同?3.变动成本法与完全成本法相比有哪些区别?5。

广义营业利润差额的变动规律是什么?4。

变动成本法与完全成本法相比在损益确定方面与哪些不同?6.变动成本法的优点和局限性各是什么?7。

在我国应用变动成本法有哪些设想?三、单项选择题1.下列各项中,能构成变动成本法产品成本内容的是()。

A.变动成本B.固定成本C.生产成本D。

变动生产成本2.在变动成本法下,固定性制造费用应当列作().A.非生产成本B.期间成本C.产品成本D。

直接成本3.下列费用中属于酌量型固定成本的是().A.房屋及设备租金B。

技术研发费C。

行政管理人员的薪金 D.不动产税金1.若本期完全成本法计算下的利润小于变动成本法计算下的利润,则()。

A.本期生产量大于本期销售量 B。

本期生产量等于本期销售量C。

期末存货量大于期初存货量 D.期末存货量小于期初存货量2.在相同成本原始资料条件下,变动成本法计算下的单位产品成本比完全成本法计算下的单位产品成本(). A.相同 B。

大 C.小 D.无法确定3.下列各项中,能构成变动成本法产品成本内容的是()。

A。

变动成本 B。

固定成本 C。

生产成本 D。

变动生产成本4.在Y=a+( )X中,Y表示总成本,a表示固定成本,X表示销售额,则X的系数应是( ).A。

单位变动成本 B.单位边际贡献 C。

变动成本率 D。

边际贡献率5.当相关系数r→+1时,表明成本与业务量之间的关系是( )。

A。

完全正相关 B。

基本正相关 C。

完全相关 D。

第三章习题及答案一、重点看法1.成本计算的含义6.贡献式损益确立程序10.贡献式损益确立程序2.改动成本法 3.产品成本7.传统式损益确立程序11. 传统式损益确立程序4.时期成本5. 改动成本的理论前提8.收益差额9. 两种成本法剖析收益差额12. 广义营业收益差额13. 狭义营业收益差额二、剖析思虑1.改动成本法的理论前提有哪些?2. 改动成本法与完整成本法在产品成本组成上有哪些不一样?3.改动成本法与完整成本法对比有哪些差异? 5.广义营业收益差额的改动规律是什么?改动成本法与完整成本法对比在损益确立方面与哪些不一样?6.改动成本法的长处和限制性各是什么?7.在我国应用改动成本法有哪些假想?三、单项选择题1.以下各项中,能组成改动成本法产品成本内容的是()。

A.改动成本B.固定成本C.生产成本D.改动生产成本2.在改动成本法下,固定性制造花费应当列作()。

A.非生产成本B.时期成本C.产品成本D.直接成本3.以下花费中属于酌量型固定成本的是()。

A.房子及设施租金 B.技术研发费C.行政管理人员的薪金D.不动产税金1.若本期完整成本法计算下的收益小于改动成本法计算下的收益,则()。

A.本期生产量大于本期销售量 B. 本期生产量等于本期销售量C.期末存货量大于期初存货量 D. 期末存货量小于期初存货量2.在同样成来源始资料条件下,改动成本法计算下的单位产品成本比完整成本法计算下的单位产品成本()。

A.同样B.大C.小D.没法确立3.以下各项中,能组成改动成本法产品成本内容的是()。

A.改动成本B. 固定成本C. 生产成本D. 改动生产成本4.在Y=a+()X 中,Y表示总成本,a表示固定成本,X表示销售额,则X的系数应是(A.单位改动成本)。

5.当有关系数r→+1时,表示成本与业务量之间的关系是()。

A.完整正有关B. 基本正有关C. 完整有关D. 完整没关6.在改动成本法下,其收益表所供给的中间指标是()。

第三章习题及答案一、关键概念1.成本计算的含义2.变动成本法3.产品成本4.期间成本5.变动成本的理论前提6.贡献式损益确定程序7.传统式损益确定程序8.利润差额9.两种成本法分析利润差额10.贡献式损益确定程序 11.传统式损益确定程序 12.广义营业利润差额 13.狭义营业利润差额二、分析思考1.变动成本法的理论前提有哪些?2.变动成本法与完全成本法在产品成本构成上有哪些不同?3.变动成本法与完全成本法相比有哪些区别? 5.广义营业利润差额的变动规律是什么?4.变动成本法与完全成本法相比在损益确定方面与哪些不同?6.变动成本法的优点和局限性各是什么?7.在我国应用变动成本法有哪些设想?三、单项选择题1.下列各项中,能构成变动成本法产品成本内容的是()。

A.变动成本B.固定成本C.生产成本D.变动生产成本2.在变动成本法下,固定性制造费用应当列作()。

A.非生产成本B.期间成本C.产品成本D.直接成本3.下列费用中属于酌量型固定成本的是()。

A.房屋及设备租金B.技术研发费C.行政管理人员的薪金D.不动产税金1.若本期完全成本法计算下的利润小于变动成本法计算下的利润,则()。

A.本期生产量大于本期销售量B.本期生产量等于本期销售量C.期末存货量大于期初存货量D.期末存货量小于期初存货量2.在相同成本原始资料条件下,变动成本法计算下的单位产品成本比完全成本法计算下的单位产品成本()。

A.相同 B.大 C.小 D.无法确定3.下列各项中,能构成变动成本法产品成本内容的是()。

A.变动成本B.固定成本C.生产成本D.变动生产成本4.在Y=a+( )X中,Y表示总成本,a表示固定成本,X表示销售额,则X的系数应是()。

A.单位变动成本B.单位边际贡献C.变动成本率D.边际贡献率5.当相关系数r→+1时,表明成本与业务量之间的关系是()。

A.完全正相关B.基本正相关C.完全相关D.完全无关6.在变动成本法下,其利润表所提供的中间指标是()。

第三章变动成本法本章练习题答案习题1假设某公司只生产一种产品A,20X1到20X3年三年的销量均为2 000件,各年的产量分别为2 000件、2 200件和1 800件。

A产品的单位售价为400元;管理费用和销售费用均为固定成本,两项费用之和各年均为80 000元;产品的单位变动成本(包括直接材料、直接人工和变动制造费用)为200元;固定制造费用为30 000元。

存货的计价采用先进先出法。

要求:不考虑销售税金,请根据上述资料,分别采用固定成本法和变动成本法计算各年的税前利润。

答案:各年的利润计算如下表所示:习题2已知:某企业生产一种产品,第一年、第二年的生产量分别为170 000件和140 000件,销售量分别为140 000件和160 000件,存货的计价采用先进先出法。

每单位产品的售价为5元,生产成本资料如下:每件变动生产成本为3元,其中包括直接材料1.30元,直接人工1.50元,变动制造费用0.20元;固定制造费用每年发生额为150 000元。

变动销售与管理费用之和为销售收入的5%,固定销售与管理费用之和为65 000元,两年均未发生财务费用。

要求:(1)分别按完全成本法和变动成本法计算并确定第一年和第二年的税前利润。

(2)具体说明第一年和第二年分别按两种成本计算方法确定的税前利润产生差异的原因。

答案:(1)按完全成本法计算的第一年和第二年的税前利润下表:注:第一年生产成本=(3+150 000÷170 000)×170 000=660 000(元)第二年生产成本=(3+150 000÷140 000)×140 000=570 000(元)第一年期末存货成本=(3+150 000÷170 000)×30 000=116 471(元)第二年期末存货成本=(3+150 000÷140 000)×10 000=40 714(元)按变动成本法计算的第一年和第二年的税前利润见下表:(2)第一年按完全成本法计算的税前利润比按变动成本法计算的税前利润增加26 471元(56 471-30 000),是因为在完全成本法下,当年期末存货吸收了26 471元(150 000÷170 000×30 000)的固定制造费用并结转到第二年。

思考练习

一、单选题

1.变动成本法的基本原则是将期间成本全部作为当期费用来处理。

其主要依据在于()。

A.期间成本是不可控的,不应分配计入特定产品的成本

B.期间成本一般数量不大,若将其计入产品成本,会得不偿失

C.期间成本的分配是主观的,会导致错误的管理决策

D.无论是否生产,期间成本都会发生,所以将其分配计入产品成本,将当期经营活动的成本递延是不合适的。

答案:D

2.有关变动成本法的表述错误的是()。

A.各期营业净利润的多少只与销售多少有关,与其它因素无关

B.产品成本只包括变动生产成本,不受产量的影响

C.固定生产成本作为期间成本,简化了成本核算

D.提供的产品成本信息不符合对外报告的要求

答案:B

3.变动成本法下的期间成本包括()。

A.直接材料

B.直接人工

C.变动性制造费用

D.固定性制造费用

答案:D

4.变动成本法与完全成本法结合应用时,企业应另设账户()

A.产成品

B.制造费用

C.销售费用

D.存货中的固定性制造费用

答案:D

5.下列说法不正确的是()。

A.变动成本法下,固定成本作为期间成本在发生的当期全部直接转为费用

B.完全成本法下,各会计期发生的全部生产成本要在完工产品和在产品之间分配

C.变动成本法下,利润=销售收入-变动成本-固定成本

D.完全成本法下,全部成本、费用都计入产品成本

答案:D

二、多选题

1.变动成本法下的贡献式损益表与完全成本法下的传统式损益表共同包含的指标有()。

A.销售收入B.变动成本

C.贡献边际D.销售毛利E.营业净利润

答案:ABE

2.按完全成本法确定的净收益与按变动成本法确定的净收益不等的情况存在于()。

A.产销平衡时

B.产销不平衡时

C.本期生产量大于销售量时

D.本期生产量小于销售量时

E.期末存货等于期初存货时

答案:BCD

3.按完全成本计算,产品成本包括()

A.期间成本

B.直接人工

C.变动性制造费用

D.固定性制造费用

E.直接材料

答案:BCDE

4.下列说法正确的有()。

A.变动成本法提供的资料不能适应长期决策的需要

B.变动成本法下,营业净利润=销售收入-变动生产成本-固定制造费用-销售和管理费用

C.完全成本法下,各会计期发生的全部生产成本要在完工产品和在产品之间分配

D.完全成本法下,全部成本都计入产品成本

答案:ABCD

5.变动成本法与完全成本法,其产品成本均包括以下哪些内容()。

A.直接材料

B.直接人工

C.变动制造费用

D.固定制造费用

答案:ABC

三、判断题

1.变动成本法下,固定型制造费用作为期间成本在发生的当期全部直接转为费用。

答案:对

2.完全成本法下,各会计期发生的全部生产成本要在完工产品和在产品之间分配。

()答案:错

3.变动成本法下,边际贡献利润=销售收入-变动成本-固定成本。

()

答案:错

4.完全成本法下,全部成本、费用都计入产品成本。

()

答案:错

5.如果本期产量大于本期销量,则按完全成本法所确定的利润大于按变动成本法所确定的利润。

()

答案:对

四、业务题

1.目的:练习变动成本计算法。

资料:升达有限公司生产甲产品30 000件,假定年末无在产品,当年销售25 000件,每件售价3元。

其他有关资料如下:

直接材料10 000元

直接人工8 000元

变动性制造费用 3 000元

固定性制造费用15 000元

销售及管理费用

其中:变动性销售及管理费用10 000元

固定性销售及管理费用 5 000元

要求:

(1)按照完全成本计算法和变动成本计算法,分别计算该企业年度损益。

答案:

变动成本法下的损益表

项目金额

销售收入75 000

变动成本

销货成本17 500

变动销售及管理费用10 000

小计27 500

边际贡献47 500

固定成本

固定性制造费用15 000

固定性销售及管理费用 5 000

小计20 000

营业净利润27 500

完全成本法下的损益表

项目金额

销售收入75 000

销货成本

期初存货成本0

本期产品成本36 000

期末存货成本 6 000

小计30 000

销售毛利45 000

非生产成本

销售费用及管理费用15 000

营业净利润30 000

由于完全成本法下期末存货结存成本包含固定性制造费用2 500元,所以完全成本法下的利润比变动成本法下的利润多2 500元。

2.目的:练习完全成本计算法与变动成本计算法对净利润差额计算的运用。

资料:升达有限公司过去对外公开的损益表是按照完全成本法编制的。

其连续三年的简明资料如下:

假定该公司产品单位变动生产成本为2元,其固定生产成本按每件0.5元的共生产10 000件的基础分摊于产品。

该公司最近3年的产销量情况如下:

要求:

无需按变动成本法计算编制损益表,可否知道两种成本法计算所确定的营业净利润是否相等?如不相等,按变动成本法计算确定的营业净利润是多少?

答案:

无需编制损益表即可知道两种成本法计算的营业净利润不同:20×5年两种方法计算的营业净利润相同,20×6年完全成本法计算的营业净利润高于变动成本法计算的营业净利润,20×7年完全成本法计算的营业净利润低于变动成本法计算的营业净利润。

变动成本法下计算的20×5的营业净利润为8 000元

20×6的营业净利润为2 000-2 000(5000×4 000÷10 000)=0

20×7的营业净利润为11 000+2 000(5000×4 000÷10 000)=13 000。