第三章 国际重复征税要点

- 格式:ppt

- 大小:1.46 MB

- 文档页数:66

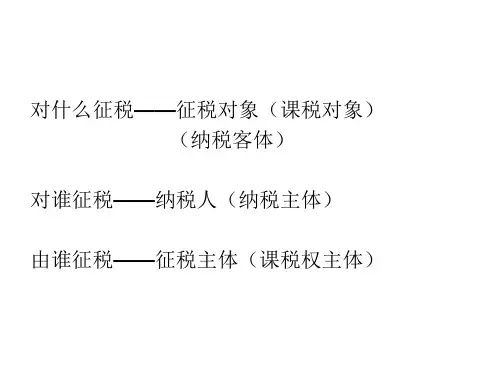

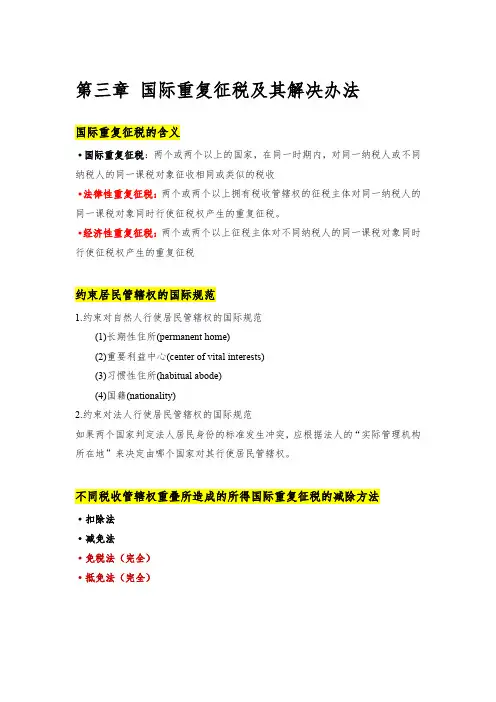

第三章国际重复征税及其解决办法国际重复征税的含义·国际重复征税:两个或两个以上的国家,在同一时期内,对同一纳税人或不同纳税人的同一课税对象征收相同或类似的税收·法律性重复征税:两个或两个以上拥有税收管辖权的征税主体对同一纳税人的同一课税对象同时行使征税权产生的重复征税。

·经济性重复征税:两个或两个以上征税主体对不同纳税人的同一课税对象同时行使征税权产生的重复征税约束居民管辖权的国际规范1.约束对自然人行使居民管辖权的国际规范(1)长期性住所(permanent home)(2)重要利益中心(center of vital interests)(3)习惯性住所(habitual abode)(4)国籍(nationality)2.约束对法人行使居民管辖权的国际规范如果两个国家判定法人居民身份的标准发生冲突,应根据法人的“实际管理机构所在地”来决定由哪个国家对其行使居民管辖权。

不同税收管辖权重叠所造成的所得国际重复征税的减除方法·扣除法·减免法·免税法(完全)·抵免法(完全)抵免法全称为外国税收抵免法,即一国政府在对本国居民的国外所得征税时,允许其用国外已纳的税款冲抵在本国应缴纳的税款,从而实际征收的税款只为该居民应纳本国税款与已纳外国税款的差额。

抵免法可以有效地免除国际重复征税。

抵免限额实践中各国为了保证本国的税收利益,都实行普通抵免。

即规定居住国应纳税款的抵免额不能超过国外所得按照居住国税率计算的应纳税额(抵免限额)。

抵免限额是允许纳税人抵免本国税款的最高数额,它并不一定等于纳税人的实际抵免额。

超限抵免额一般可以向以后年度结转。

抵免限额计算公式(计算题)21(分国抵免和综合抵免)--重点看·分国抵免限额=境内、境外总所得按居住国税法计算的应纳税总额×来源于某外国的所得额/境内、境外所得总额·综合抵免限额= 境内、境外总所得按居住国税法计算的应纳税总额×来源于境外的所得总额/境内、境外所得总额·综合抵免限额(或分国抵免限额)=全部境外所得(或某外国所得)×居住国税率(1)按综合限额法计算抵免限额•综合抵免限额(1200×50%)×(100+100)/1200 100万元•B公司与C公司已纳外国税额(60十40) 100万元•实际抵免额100万元•A公司抵免后应纳居住国税额(600-100) 500万元(2)按分国限额法计算抵免限额•乙国抵免限额(1100×50%×100/1100) 50万元•丙国抵免限额(1100×50%×100/1100) 50万元•允许乙国实际抵免额50万元•允许丙国实际抵免额40万元•抵免后A公司应纳居住国税额(600-50-40) 510万元2.上例中,C公司亏损50万元,其他情况相同。