第3章国际重复征税

- 格式:ppt

- 大小:634.50 KB

- 文档页数:92

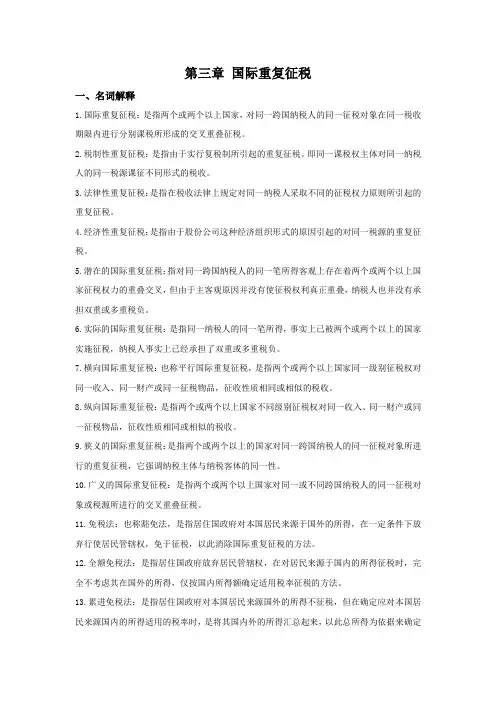

第三章国际重复征税一、名词解释1.国际重复征税:是指两个或两个以上国家,对同一跨国纳税人的同一征税对象在同一税收期限内进行分别课税所形成的交叉重叠征税。

2.税制性重复征税:是指由于实行复税制所引起的重复征税。

即同一课税权主体对同一纳税人的同一税源课征不同形式的税收。

3.法律性重复征税:是指在税收法律上规定对同一纳税人采取不同的征税权力原则所引起的重复征税。

4.经济性重复征税:是指由于股份公司这种经济组织形式的原因引起的对同一税源的重复征税。

5.潜在的国际重复征税:指对同一跨国纳税人的同一笔所得客观上存在着两个或两个以上国家征税权力的重叠交叉,但由于主客观原因并没有使征税权利真正重叠,纳税人也并没有承担双重或多重税负。

6.实际的国际重复征税:是指同一纳税人的同一笔所得,事实上已被两个或两个以上的国家实施征税,纳税人事实上已经承担了双重或多重税负。

7.横向国际重复征税:也称平行国际重复征税,是指两个或两个以上国家同一级别征税权对同一收入、同一财产或同一征税物品,征收性质相同或相似的税收。

8.纵向国际重复征税:是指两个或两个以上国家不同级别征税权对同一收入、同一财产或同一征税物品,征收性质相同或相似的税收。

9.狭义的国际重复征税:是指两个或两个以上的国家对同一跨国纳税人的同一征税对象所进行的重复征税,它强调纳税主体与纳税客体的同一性。

10.广义的国际重复征税:是指两个或两个以上国家对同一或不同跨国纳税人的同一征税对象或税源所进行的交叉重叠征税。

11.免税法:也称豁免法,是指居住国政府对本国居民来源于国外的所得,在一定条件下放弃行使居民管辖权,免于征税,以此消除国际重复征税的方法。

12.全额免税法:是指居住国政府放弃居民管辖权,在对居民来源于国内的所得征税时,完全不考虑其在国外的所得,仅按国内所得额确定适用税率征税的方法。

13.累进免税法:是指居住国政府对本国居民来源国外的所得不征税,但在确定应对本国居民来源国内的所得适用的税率时,是将其国内外的所得汇总起来,以此总所得为依据来确定税率征税的方法。