中央电大 作业 (任务4) 财务报表分析 万科A 综合分析 计算版

- 格式:docx

- 大小:17.56 KB

- 文档页数:3

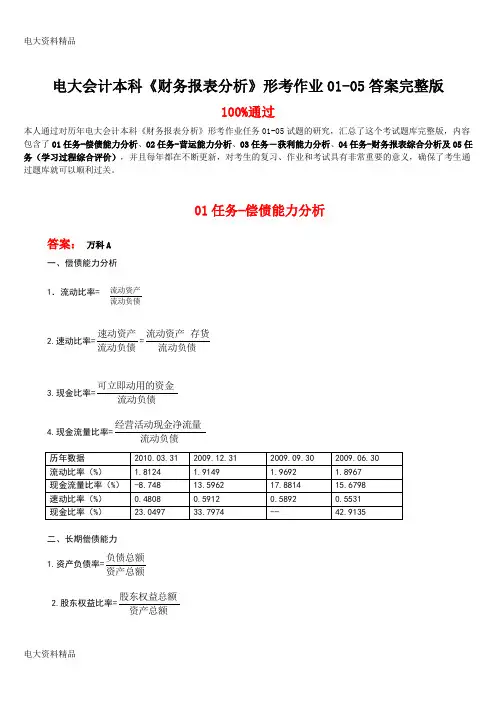

上图为2008年万科A公司杜邦分析图,若该图无法显示请看下列数据:

万科A公司2008年杜邦分析:

净利润=营业总收入-营业成本总额+非经常性损益-所得税费用

=40,991,779,214.96-34,855,663,288.39+186,169,699.46-1,682,416,473.3

=4,639,869,152.73

销售净利率=净利润/主营业务收入

=4,639,869,152.73/40,991,779,214.96=11.319%

总资产周转率=主营业务收入/平均资产总额

=40,991,779,214.96/109,665,523,814.69=0.3738

总资产收益率=销售净利率*总资产周转率

=11.319*0.3738=4.231%

净资产收益率=总资产收益率*平均权益乘数

=4.231*2.99=12.65%

万科A公司2009年杜邦分析:

净利润=营业总收入-营业成本总额+非经常性损益-所得税费用

=48,881,013,143.49-41,122,442,525.36+858853644.22-2,187,420,269.40

=6,430,003,992.95

销售净利率=净利润/主营业务收入

=6,430,003,992.95/48,881,013,143.49=13.1544%

总资产周转率=主营业务收入/平均资产总额

=48,881,013,143.49/128,422,567,275.24=0.3806

总资产收益率=销售净利率*总资产周转率

=13.1544*0.3806=

5.007%

净资产收益率=总资产收益率*平均权益乘数

=5.007*2.85=14.26%

万科A公司2010年杜邦分析:

净利润=营业总收入-营业成本总额+非经常性损益-所得税费用

=50,713,851,442.63-39,581,842,880.99+808,760,674.2-3,101,142,073.98

=8,839,627,161.86

销售净利率=净利润/主营业务收入

=8,839,627,161.86/50,713,851,442.63=17.4304%

总资产周转率=主营业务收入/平均资产总额

=50,713,851,442.63/176,623,053,285.61=0.2871

总资产收益率=销售净利率*总资产周转率

=17.4304*0.2871=

5.004%

净资产收益率=总资产收益率*平均权益乘数

==5.004*3.29=16.47%

1、万科A公司净资产收益率

万科A公司2008-2010年净资产收益率分别为(作业三计算得出):

2008年净资产收益率=12.65%

2009年净资产收益率=14.26%

2010年净资产收益率=16.47%

2、万科A公司总资产收益率

2008年总资产收益率=销售净利率*总资产周转率=11.319*0.3738=4.231%

2009年总资产收益率=销售净利率*总资产周转率=13.1544*0.3806=5.007%

2010年总资产收益率=销售净利率*总资产周转率=17.4304*0.2871=5.004%

(1).万科A公司销售净利率(作业三计算得出):

2008年销售净利率=11.319%

2009年销售净利率=13.1544%

2010年销售净利率=17.4304%

(2).万科A公司总资产周转率(作业二计算得出)

2008年总资产周转率=0.3738

2009年总资产周转率=0.3806

2010年总资产周转率=0.2871

3、万科A公司平均权益乘数

2008年平均权益乘数=净资产收益率/总资产收益率=12.65/4.231=2.99

2009年平均权益乘数=净资产收益率/总资产收益率=14.26/5.007=2.85

2010年平均权益乘数=净资产收益率/总资产收益率=16.47/5.004=3.29

四、数据分析结果:

(1)净资产收益率是一个综合性最强的财务比率,是杜邦体系的核心。该指标的高低取决

于销售净利率、总资产周转率与权益乘数。从万科A公司2008年-2010年的数据上可以看

出,万科A公司的净资产收益率呈逐年上升的趋势,说明了企业在这一段时间获利能力

较强。

(2)权益乘数主要受资产负债率影响。负债比率越大,权益乘数也就越高,从数据中看,

万科A公司权益乘数在2010年是三年中最高的,说明在2010年企业的负债程度比较高,

给企业带来较多地杠杆利益的同时也给企业带来了较多地风险。结合作业一,也可以看出,

万科A公司在2009年的偿债能力为最强,而2010年最弱。

(3)销售净利率反映了企业利润总额与销售收入的关系,是用以衡量企业在一定时期的

销售收入获取的能力。万科公司的销售净利率在08年、09年、10年,这三年间有大幅度

提升,说明了该企业扩大了销售收入、降低了成本费用,使得盈利能力有所提升。

![财务报表分析中央电大2012网上作业答案[1]](https://imgs-1438308264.cos.ap-hongkong.myqcloud.com/f171eab50912a216147929a5.webp)