房地产上市公司资本结构优化问题研究

- 格式:doc

- 大小:76.50 KB

- 文档页数:17

我国上市公司资本结构现状及优化对策

随着我国经济的快速发展,我国上市公司资本结构也在不断变化。

然而,当前我国上市公司资本结构仍存在一些问题,需要进行优化。

一是股权结构不够合理。

许多上市公司的股权分散,大股东持股比例过低,导致公司治理不稳定,影响公司经营决策和业务拓展。

因此,应加强股权管理,加大大股东的持股比例,增强公司治理能力。

二是负债率过高。

当前我国上市公司的负债率普遍偏高,尤其是一些企业负债结构不合理,长期依赖银行贷款,导致企业债务风险增加。

因此,应加强对企业负债率的监管,推动企业改善负债结构,增加自有资金比例,降低债务风险。

三是资本运作不够灵活。

目前我国上市公司资本运作手段单一,主要以发行股票、债券、并购等方式进行。

但这些方式存在成本高、风险大等问题。

因此,应积极探索多元化的资本运作方式,推动公司资本运作更加灵活。

四是缺乏股权激励机制。

目前我国上市公司股权激励机制还不够完善,导致许多优秀员工流失。

因此,应加强股权激励机制建设,为企业吸引和留住人才提供更好的保障。

综上所述,应加强对我国上市公司资本结构的监控和调整,优化股权结构、负债结构、资本运作和股权激励机制,提高企业的投资回报率和风险控制能力,推动我国上市公司更好地发展。

- 1 -。

公司资本结构分析及优化研究一、本文概述随着市场经济的深入发展和全球化竞争的加剧,公司的资本结构已经成为决定其运营效率和经济效益的关键因素。

资本结构的优化不仅关系到公司的稳定运营,更是提升公司竞争力、实现可持续发展的重要途径。

因此,本文旨在深入探讨公司资本结构分析及优化的理论和方法,以期为企业的实践提供理论支持和操作指导。

本文将首先对公司资本结构的基本理论进行梳理,包括资本结构的定义、影响因素、衡量指标等。

在此基础上,结合国内外相关研究成果,分析不同资本结构对公司运营和经济效益的影响,探讨其内在机制。

接着,本文将重点研究资本结构的优化问题,包括优化的目标、原则、方法和步骤等,并结合实际案例进行分析,以展示优化的实际操作过程。

本文还将关注资本结构优化过程中的风险管理和控制问题,分析可能出现的风险及其影响因素,提出相应的风险管理策略和控制措施。

本文将对未来的研究方向进行展望,以期推动公司资本结构分析及优化研究的深入发展。

通过本文的研究,我们希望能够为公司资本结构的优化提供理论支持和实践指导,帮助企业在激烈的市场竞争中保持稳定的运营,提升经济效益和竞争力,实现可持续发展。

二、资本结构理论回顾资本结构理论是财务学领域中的一个重要分支,主要研究公司的资本来源及其比例对公司价值的影响。

自20世纪50年代以来,该领域的研究取得了丰硕的成果,形成了一系列具有影响力的理论。

早期的研究主要关注债务与股权之间的比例关系,即债务融资与股权融资的平衡问题。

其中,Modigliani和Miller(1958)提出的MM定理奠定了现代资本结构理论的基础。

该定理在无税和完美市场的假设下,认为公司的市场价值与资本结构无关,即公司的价值取决于其实际资产而非其融资方式。

然而,这一理论在现实中受到了诸多挑战,因为现实中的市场并不完美,税收、破产成本、信息不对称等因素都会影响公司的资本结构。

随着研究的深入,学者们开始关注税收对公司资本结构的影响。

我国上市公司资本结构的现状及优化第二,股权结构相对集中。

我国上市公司普遍存在股权高度集中的特点,大股东往往占据相对较大的股份比例,公司治理结构不规范,股权激励机制不完善,导致公司决策权不平衡、利益关系混乱。

第三,负债率较高。

我国上市公司普遍存在财务杠杆效应过大的问题,负债率相对较高。

尤其是一些行业的举债经营或资本扩张需求,从而导致了财务风险的加大。

第四,金融杠杆作用较强。

金融机构在我国上市公司的融资中起到了重要的作用。

上市公司通过银行贷款、债券发行等手段进行融资,利用金融杠杆提高盈利能力和市场影响力。

为了优化上市公司的资本结构,可以从以下几个方面进行思考和改进:第一,加强公司治理。

完善公司治理结构,促进股权分散,引入外部投资者和机构投资者,增加股权激励机制,提升公司治理水平,减少股权集中带来的问题。

第二,优化融资渠道。

加快发展直接融资市场,推动发展企业债券市场和资本市场的深度和广度,减少对银行贷款等间接融资的依赖,增加直接融资的比重。

第三,加强内部融资和盈利能力。

通过提升上市公司内部盈利能力,减少对外部融资的需求。

加大研发投入、技术创新,提升核心竞争力,提高公司自身盈利能力,降低财务风险。

第四,完善金融机构的服务功能。

加强金融机构对上市公司的全面、精准的服务,为上市公司提供贷款、投资、融资支持和风险管理等多方面的服务,提升上市公司的资本运作效率和融资能力。

综上所述,我国上市公司的资本结构存在一些问题,但在经济发展和金融市场的推动下,有望实现资本结构的优化和完善。

通过发展直接融资市场,加强公司治理,提高盈利能力和内部融资能力,以及改善金融机构的服务等多方面的努力,可以进一步推动我国上市公司资本结构的优化和健康发展。

我国上市公司资本结构现状及其优化对策随着经济的快速发展,我国上市公司的资本结构也在不断变化。

当前,我国上市公司资本结构的现状主要表现为以下几个方面:

1. 股权融资成为主要方式:我国上市公司资本结构中,股权融

资的比重逐渐增大,成为主要融资方式。

这主要是因为股权融资具有较高的灵活性和可持续性,同时也能够为企业带来更多的资源和资本。

2. 负债率较高:我国上市公司的负债率相对较高,这主要是因

为企业需要通过借款来满足资金需求。

但高负债率也会带来较大的财务风险和利息支出负担。

3. 股权集中度偏高:在我国上市公司中,股权集中度偏高。

少

数大股东对企业的决策和经营控制能力较强,这容易导致企业经营风险和不良竞争行为。

为了优化我国上市公司的资本结构,应采取以下对策:

1. 加强股权分散化:加大对股东的准入门槛和股东权益保护力度,鼓励中小投资者参与股权投资,从而降低股权集中度,提高企业的治理效率。

2. 引导企业多元化融资:积极推动企业通过多种方式融资,如

债券融资、小额贷款等,从而降低负债率,减少企业的财务风险。

3. 提高企业财务透明度:在提高企业财务透明度的基础上,加

强对企业的监管和风险预警,及时发现和解决企业的财务问题,保障投资者的合法权益。

4. 优化企业治理结构:完善企业的治理结构,加强内部控制,

提高企业的经营效率和盈利能力,从而提高企业的市场竞争力和价值水平。

综上所述,优化我国上市公司的资本结构需要政府、企业、投资者等各方的共同努力,才能够实现企业的可持续发展和经济效益的最大化。

我国上市公司资本结构现状及优化对策资本结构是指企业在运营过程中,采用不同的财务工具筹集资本的方式和比例,反映出企业自有资本与外部资本之间的关系。

资本结构会对企业的融资成本、经营效率、投资风险、赢利能力等方面产生影响。

因此,上市公司需要根据自身实际情况,优化企业的资本结构,有效提高企业的市场竞争力。

目前,我国上市公司的资本结构主要分为股权融资和债务融资两种。

其中,股权融资在中国市场中比较普遍。

在这种模式下,上市公司通过向证券市场发行股票来筹集资金。

股权投资者向公司购买公司股票,成为公司股东,通过资本收益获得回报。

但是,股权融资一般需要侵蚀公司控制权,对公司自主发展不利;而且股票发行一旦失败,也会对企业的信誉造成负面影响。

与之相比,债务融资风险相对较低,成本也较为固定,短期内可以提供丰厚的税前收益。

此外,借款人在借款期内拥有资产的所有权和使用权。

然而,债务融资所带来的利息支出会降低公司的盈利能力。

另外,债务融资所需抵押物质量也决定了公司获得的贷款数量和贷款期限。

从资本结构的优化角度来讲,企业需要在股权融资和债务融资之间寻找平衡点。

具体而言,可以采取以下两种优化对策:一、提高股权资本比例在股权融资方面,可以采取股票再融资的方式,通过向公众发行新股融资,提高公司股权资本比例。

股票再融资有助于改善现金流短缺的局面,增加公司股东的权益,提升公司市场价值和股权回报率。

此外,股东获得的股息也比债息更灵活,具有较高的流动性。

二、优化债权资本结构在债务融资方面,可以采取平衡债务融资和非债务融资比例的措施,调节债务比例,缓解财务压力。

尽可能多地采用短期负债和非银行融资工具,降低负债风险。

此外,通过其他筹资方式如特权股、战略合作等方式降低融资成本。

结论总之,股权融资和债务融资是我国上市公司两种主要的资本结构模式。

企业应当针对自身情况,在两种融资方式之间取得平衡,并有效运用各种融资技巧,提高股权资本比例与优化债权资本结构,以达到优化资本结构的目的。

资本结构优化资本结构是指企业通过权益资本和债务资本的比例构成来筹措经营资金和进行投资活动。

优化资本结构是企业管理者和投资者持续关注的重要问题之一。

一个合理优化的资本结构可以带来更好的融资成本、风险承受能力和企业价值增长。

本文将探讨资本结构优化的含义、原因和方法。

一、资本结构优化的含义资本结构优化是指通过调整权益资本和债务资本的比例,使企业获得最佳的资本金结构,以提高企业价值并降低融资成本。

二、资本结构优化的原因1. 降低融资成本:权益资本的成本较高,利用债务资本进行融资可以降低企业的资金成本,提高盈利能力。

2. 提高财务灵活性:维持合适的债务水平可以提高企业的财务灵活性,方便应对经营和投资需求。

3. 分散风险:权益资本的风险由股东承担,债务资本的风险由债权人承担,适当调整资本结构可以分散风险,减少企业面临的风险程度。

4. 提高企业价值:合理的资本结构可以提高企业抵御风险的能力,增加企业价值,吸引更多的投资者。

三、资本结构优化的方法1. 权益融资:企业可以通过发行股票来筹集资金,优先发行股票可以扩大企业股权融资比例,降低债务资本比例。

2. 债务融资:企业可以通过发行债券或借贷的方式进行债务融资,增加债务资本比例。

3. 内部资源调配:合理利用内部资金,如利润再投资、减少股息分配等方式,调整企业的资本结构。

4. 资本市场监管:政府和监管部门应加强对资本市场的监管,确保信息公开透明,提供公平的融资环境,降低企业融资成本。

四、资本结构优化的实施策略1. 根据企业特点制定优化策略:不同行业和企业特点不同,需要根据自身情况制定相应的资本结构优化策略。

2. 综合考虑风险收益特征:在优化资本结构时,要综合考虑风险与收益的特征,权衡进行。

3. 稳定资本市场预期:资本市场预期对于优化资本结构起着重要作用,通过稳定市场预期可以降低融资成本。

4. 风险管理与控制:调整资本结构要确保合理的风险管理和控制机制,降低企业面临的风险。

房地产企业资本结构优化分析作者:李秋月来源:《中国经贸导刊》2020年第11期摘要:房地产业是我国重要支柱性产业之一,对我国经济发展具有重要作用。

资本结构是影响房地产企业健康发展的重要因素之一,然而大部分房地产企业资本结构都不尽合理。

本文将以万科集团为例,对万科集团资本结构进行分析,从而提出具有一般性的建议,供房地产企业参考。

关键词:资本结构负债水平财务风险结构优化资本结构,是指企业各种资本的价值构成及其比例关系,是企业一定时期筹资组合的结果。

一个企业的资本结构在很大程度上决定着企业的偿债和再融资能力,以及未来的盈利和发展能力,是企业财务状况的一项重要指标。

与其它产业相比,房地产业具有资金需求量大、产品生产周期长、资金回笼慢等特点。

这些特点使得房地产企业自有资金往往不能滿足自身的需要、需要举债来实现发展。

房地产企业的负债率很高,据统计其负债率仅次于银行、非银行金融两个行业。

在高负债率的情况下,许多房地产企业的资本结构极其不合理,这会增加企业的融资成本与财务风险、降低经济效益,不利于企业稳定发展。

要使房地产行业健康发展、对国民经济有持续、健康的拉动作用,房地产企业必须进行资本结构优化。

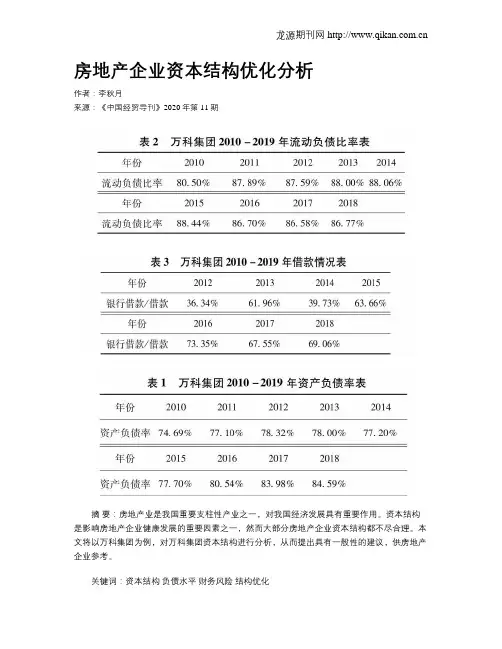

一、万科集团资本结构的现状万科企业股份有限公司(以下简称“万科集团”)成立于1984年,经过三十多年发展,成为国内领先的房地产公司。

在众多房地产企业中,万科集团具有一定的代表性。

(一)资产负债率水平较高一般来说,大多数行业的资产负债水平在50%左右比较合适。

但由于房地产行业有其特殊性,其资产负债率比一般企业高一些,在60-70%是比较合理的。

从以下表格数据我们可以看出,2010-2018年,万科集团的资产负债率大体是呈上升的趋势,每年的资产负债率均超过70%,且在2016年超过了80%。

2016-2018行业平均水平分别为78.3%、79.1%、79.1%。

可见,万科集团的资产负债率水平是比较高的。

(二)短期债务占比过大由表2可知,万科集团的流动负债比率始终处于较高水平,在2010年后远远超过80%,比率有所波动,但总体变化不大。

我国上市公司资本结构问题探讨(作者:___________单位: ___________邮编: ___________)[摘要] 本文通过参考各种信息,分析总结了我国的市场机制、资本市场状况、公司治理结构、相关法律法规等一些影响上市公司资本结构选择的宏观及微观方面的制度原因,并结合公司最优资本结构选择的原则、公司金融理论及相关税收政策等对上市公司资本结构的相关问题进行探讨研究。

在此基础上,从宏观资本市场环境和企业自身微观环境两个方面提出了几点相应改善我国上市公司的资本结构问题的措施和建议。

[关键词] 上市公司资本结构一、现代企业资本结构的理论体系所谓企业资本结构,是指企业各种资本来源的构成与比例关系。

它不仅包括长期资本,还包括短期资本,主要是短期债权资本。

狭义的企业资本结构单指企业各种长期资本价值构成及其比例关系,即长期资本中债务资本与权益资本的构成比例关系。

企业资本结构理论是基于实现企业价值最大化或股东财富最大化的目标,着重研究企业资本结构中长期债务资本与权益资本构成比例的变动对企业总价值的影响,同时试图找到最适合企业的融资方式和融资工具。

二、我国上市公司资本结构基本特征1.国有股及法人股在我国上市公司总股本所占比重过大,国有股一股独大的局面是一个不争的事实。

而这种股权的过度集中与维持公司治理结构有效运作的代理成本的关系,以及如何寻找一个股权集中程度与代理成本的适度关系一直是专家学者们热切关注的问题。

2.从资本结构的优序融资理论看,企业偏好将内部资金作为投资的主要资金来源,其次是债务资金,最后才是新的股权融资。

然而,通过比较我国和西方发达国家上市公司的资产负债表,可以发现我国与西方发达国家上市公司的资本结构存在比较大差异。

中信证券债券及结构融资部副总裁刘葳介绍,各国股票市场和债券市场水平差异明显,从美国经验来看,债市的发展规模明显大于股市。

截至2007年底,美国债券市场的总市值占比13%~14%,而同期美国股票总市场占证券市场总值的比重目前大约是12%~13%,略低于债券市场市值。

我国上市公司资本结构现状及问题分析吴新宇随着我国上市公司逐渐成为经济发展不可或缺的一个重要组成部分,其发展在国民经济中影响不断扩大,研究分析国内上市公司资本结构状况并对其进行完善,不仅有利于企业自身价值的提升,而且有利于整个国民经济的可持续发展。

本文主要讨论我国上市公司资本结构现状并提出合理的优化建议。

一、资本结构概述(一)资本结构定义1.资本结构概念资本结构是指企业各种资本的价值构成及其比例关系,是企业一定时期筹资组合的结果。

2.资本结构理论观点资本结构理论由旧资本结构理论和新资本结构理论两个阶段组成。

旧资本结构理论是以一系列严格假设为前提进行研究的,包括传统理论、MM理论等;新资本结构理论是以非对称信息为基础进行研究的,包括代理成本理论、信号传递理论、优选顺序理论等。

(二)研究资本结构的意义合理的债务资本比例可以降低企业的综合资本成本率;可以获得财务杠杆作利益;可以增加公司的总体价值。

针对于我国上市公司,资本结构的合理优化有利于促进我国上市公司的合规持续发展,有利于促进上市公司资源的合理有效配置,有利于促进企业自身价值最大化以及更长远的发展。

二、我国上市公司资本结构现状分析通过对我国上市公司资本结构研究表明,国内上市公司资本结构主要存在以下特点:(一)内部融资比重低依照优选顺序理论,企业融资顺序应该是“先内部融资再外部融资,先债务融资再股权融资”,但是在我国不论是哪种行业的上市公司内部融资的比例都较小,这些行业中内部融资比例最高的也只有采掘业的21.98%,可见我国上市公司融资比例与此理论出入较大。

我国上市公司过分依赖外部资金进行生产发展,这样直接会导致企业过大的财务风险,从而削弱其盈利能力。

(二)外部融资中公司偏好股权融资在比重较大的外部融资中,许多上市公司更偏好股权融资。

股权融资会增加企业融资成本;上市公司新发股票会分散原股东的控制权,不利于企业的管理,同时也会降低每股收益。

(三)债务融资份额小且流动负债比例大根据经验,企业的流动负债额占总债务额的一半比较适合其发展,然而国内上市公司的流动负债数额远大于长期负债数额,过大比重的流动负债虽然在一定程度上能降低融资成本,但是企业不得不面临短期偿还巨大数额债务的压力,从而增大企业流动性风险、信用风险和持续经营风险。

浅析上市公司资本结构问题及优化对策【摘要】我国上市公司资本结构特征有许多独有的特征,同时也存在不少问题,客观的分析上市公司现有的资本结构特征并对其存在的问题作深入研究和探索,对优化我国上市公司资本结构,促进公司向高效、稳定发展,实现企业价值最大化具有重要现实意义。

【关键词】资本结构公司治理税盾效应资本结构指公司各种资本的构成及其比例关系。

一个公司的资本结构,既可以用绝对数(金额)来反映,又可以用相对数(比例)来表示。

经过近20多年的发展,我国上市公司无论在规模上还是在数量上都有了很大的发展,然而我国上市公司普遍存在着融资结构不合理,资产负债率较低,流动负债比重偏高且以银行贷款为主的资本结构现状。

这种资本结构现状不仅反映了我国上市公司的经营倾向,同时又严重制约着我国上市公司的进一步发展。

一、上市公司资本结构存在的问题(一)公司治理结构不合理,对经营者的约束及代理激励机制不完善。

由于缺乏股东对公司的监控导致对上市公司经理人员的约束机制很不健全,内部人控制问题相当严重。

严重的内部人控制必然导致公司行为更多地体现了经理人的意志而非股东的意志。

正如前文所分析,采取债权融资会加大对经理人员的压力迫使其努力工作以免破产。

与股权融资相比,债务融资对经理人员具有更强的约束作用,因为债务融资会使经理人员产生一定的经营压力。

然而我国上市公司经营管理者基本没有持股或持股比例很低,保持企业不破产,以不需还本付息的配股资金代替负债资金就成为经理人员的最佳选择。

(二)资产负债率较低。

西方发达国家在总体上来看内源融资比例要大于外源融资比例,但在外源融资中,由于债务融资比重要高于股权融资比重几倍甚至几十倍,所以资产负债率仍然保持在较高水平。

在我国,尽管外源融资比例要高于内源融资,但在外源融资中存在股权融资偏好的倾向,进而导致了我国上市公司资产负债率普遍较低的状况。

(三)流动负债偏高。

根据相关统计,在上市公司资产负债率较低的前提下,流动负债却占了总负债中的大部分。

资本结构的优化研究资本结构是指公司资本形成的组成要素以及它们之间的比例关系。

合理的资本结构能够帮助企业降低资金成本、提高盈利能力、降低经营风险,从而增强企业的竞争力。

本文将围绕资本结构的优化展开研究,主要包括资本结构的意义、影响因素以及优化方法。

首先,资本结构的优化对企业来说具有重要的意义。

合理的资本结构能够降低企业的资金成本。

通过融资活动,企业可以从外部获得更低成本的资金,使得投资项目具有更高的折现率,实现资金的最优配置。

此外,优化的资本结构能够提高企业的盈利能力。

通过适当的负债融资,可以增加企业的杠杆效应,提高企业的收益率,从而增加企业价值。

最后,资本结构的优化还可以降低企业的经营风险。

合理的资本结构可以分散企业的风险,降低企业的财务风险以及经营风险,增加企业的抵御风险的能力。

其次,资本结构的优化受到多种因素的影响。

首先,行业特点是影响资本结构优化的重要因素。

不同行业的特点决定了企业的盈利能力、风险承受能力、融资渠道等方面的不同,从而对资本结构产生影响。

其次,公司规模也是资本结构优化的重要因素。

大型企业通常拥有更多的融资渠道,可以通过多样化的融资手段灵活调整资本结构。

再次,公司的发展阶段也会影响资本结构的优化。

初创企业通常需要大量的资金投入,因此更倾向于采用股权融资,而成熟企业则更多采用债务融资来优化资本结构。

最后,利率水平和税收政策也会对资本结构的优化产生影响。

高利率和税负的环境下,企业更倾向于采用债务融资,降低资金成本;而低利率和税负的环境下,企业则更倾向于采用股权融资,降低财务风险。

最后,针对资本结构的优化,企业可以采取多种方法。

首先,企业可以通过增加股权融资比例来优化资本结构。

股权融资相对于债务融资具有较低的资金成本和较高的灵活性,可以降低企业的财务风险。

其次,企业可以通过减少负债融资比例来降低资金成本。

负债融资可以增加企业的杠杆效应,但也带来了财务风险。

因此,适度减少负债融资比例有助于降低企业的资金成本,并提升企业的抗风险能力。

2016年30期总第837期一、前言从改革开放开始,我国的证券市场经过多二十年的发展与成长,上市公司的数量与规模得到了显著的发展。

我国上市公司中,大部分都是国有的企业,这些企业在上市之前就因为资本结构方面的存在着一定的缺陷,从而生产与经营的效率都是相对较为低下的,而该公司上市之后,经过股份制改造之后,使得资本结构中的债务资本得到了有效的降低,但是对于很多公司来说,上市并未对其的经济效益产生显著的提高,相反的有些上市公司甚至出现了经济效益降低的现象。

所以说对我国的上市公司的资本结构优化问题进行深入全面的研究,对于公司的发展与生存有着非常重要的意义。

二、对我国上市公司的资本结构进行分析1.存在的问题(1)偏好股权资本对我国上市公司的资本结构进行分析,可以发现,我国的上市企业在资本结构方面所表现出来的主要特点就是偏好股权资本。

从长期的基本来源看可以发现,企业在较长时期之内可以发现负债比率是非常低的,有很多上市公司的甚至是长期都处于负债的状态之下的。

特别是经过2012年6月与7月、2014年11月、2015年3月与6月等多次降息之后,债务成本也发生了不断下降的状况,在这个背景之下,长期负债的比例没有得到有效的提升,反而是出现了下降的问题,并且这个负债一直是处于较低的水平上,这个问题的存在就意味着我国上市公司在选择融资方式的时候是存在着偏好性的。

从啄序理论的角度进行分析,我国企业在就进行融资的时候,很多时候都会选择内源融资的方式进行融资,导致内源融资在我国上市公司中的比例达到了63%。

内源融资之后才会选择债务融资,股权融资方式是最后才会选择的方式。

但是从我国上市公司的融资情况以及资本结构进行分析,在进行融资的过程中应该尽量避免举债现象的发生,当企业在上市的的时候中介机构,往往都会剥离负债,之后在进行融资的时候,往往都是推荐配股的方式进行。

我国的公司在选择多种方式进行上市的时候往往都是因为想要获得更低的成本来源,而不是为了加快企业的改制,实现对资本结构的优化。

碧桂园公司资本结构优化研究作者:季聿阳来源:《时代金融》2020年第14期摘要:近年来,在我国复杂多变的经济环境下,政府为控制房价采取了一系列宏观调控措施,加上房地产行业本身具有资金需求大,投资回收期长的特点,合理的资本结构就显得尤为重要。

因此,调整融资结构,动态优化房地产行业的资本结构具有重要的现实意义。

本文以碧桂园公司作为研究对象,首先简述碧桂园公司的基本情况与经营情况,再次,采取案例分析法等方法分析碧桂园的资本结构,并与其他房地产上市公司进行比较,发现其资本结构存在负债水平过高、股权结构不合理等问题。

由此提出相应的优化措施,一方面建议企业内部进行债务风险管理、构建多元化融资体系,另一方面呼吁政府进一步完善资本市场与相关的法律体系。

关键词:碧桂园 ;房地产上市公司 ;资本结构 ;債务风险管理在财务管理领域,对资本结构的研究一直都是热门的课题。

国外对资本结构的研究早于我国,并且研究结果较为丰富,而我国资本结构的研究还处于探索发展阶段。

资本结构关系到企业的融资、投资决策,对企业的利润和财务杠杆影响很大,它既能说明公司内部运营情况,又能对外部环境做出反应。

合理的资本结构有利于提高公司的盈利能力与偿债能力,提升企业的价值。

因此,对此进行深入的研究具有一定的现实意义。

一、资本结构相关理论在财务管理日常实践中,公司为了正常运营,需要采用多种筹资方式向外部筹集资金,这样就形成了一定的资本结构。

资本结构分为广义和狭义的资本结构。

广义的资本结构是指企业总资本的构成及其比例关系。

广义的资本结构范围较广,它主要是指债务资本与权益资本的结构。

狭义的资本结构与广义的相比,略显局限,它是指企业各种长期资本的构成及其比例关系,主要是长期债务资本和权益资本的构成及其比例关系。

本文采取广义资本结构的概念对碧桂园的资本结构进行分析。

(一)MM资本结构理论莫迪利亚尼(Modigliani)和米勒(Miller)两位外国学者创立了MM资本结构理论。

房地产上市公司资本结构优化问题研究 本 科 毕 业 论 文 题 目: 房地产上市公司资本结构优化问题研究 专 业: 会计学 班 级: 学生姓名: 指导老师:

论文提交日期: 年 月 日 论文答辩日期: 年 月 日

摘要

经济的发展,科技的进步,不但提高了人民的生活水平,还带动了我国房地产行业的蓬勃发展。我国支柱产业之一的房地产不仅影响着国民经济的发展,还对其他一些相关产业的发展起着主导作用。目前我国房地产行业虽已进入一个非常繁盛的时期,但却表现出一种亚健康状态。不合理的企业资本结构使房地产开发企业缺乏抵御市场风险的能力,对企业的长期发展带来严重的影响。房地产企业面临的问题日益突出,其中最为显著的是资本结构优化问题。目前,以资本结构的优化和调整为切入点来提高盈利能力已成为当前上市公司发展过程中最为迫切和亟待解决的问题。近几年,国家对房地产行业的调控手段覆盖了金融、土地、税收等政策,其目的就是遏制市场投资增长迅速,房价上涨过快,商品房结构失衡等局面。房地产行业资金链十分脆弱,一旦断裂,信贷风险就会集中暴露。房产业资本结构问题是企业经营和管理的关键,也是研究的核心,与企业的市场价值紧紧相依,资本结构决策影响着企业融资成本及整体绩效水平。在近几次的宏观调控实践中,由于资金链的断裂而导致破产的房地产企业不计其数,因此,选择合理的负债规模,选择合适的融资结构对房地产开发企业尤为重要。 本文首先介绍了房地产上市公司的基本情况,对资本结构的内涵、资本结构的相关理论及优化资本结构的意义加以概述,发现优化企业的资本结构可以降低企业的财务风险、盘活不良资产、提高资产利用率、增加企业对债权人的吸引力、提高企业筹资能力、降低企业资金成本等。对于影响房地产上市公司资本结构的众多因素中,本文只针对于成长能力、所得税、股权结构、盈利能力及股东和经理态度这五个部分进行了相关分析,这部分分析为房地产企业资本结构优化提供依据。其次对我国房地产上市公司资本结构中存在的问题进行了研究,发现房地产上市公司资产负债率普遍偏高,企业融资结构不合理,企业过分依赖银行借款,融资渠道单一,偿债能力较差,受政策影响严重。针对这些问题又进行了相应的原因分析,这为房地产企业资本结构优化指明方向。最后本文提出了优化我国房地产上市公司资本结构的相关对策,分别为:1.构建房地产多融资渠道新格局2.发展债券市场,重视股权融资3.优化企业偿债能力,提高企业盈利能力4.完善公司治理机制。

关键字:房地产业; 上市公司; 资本结构; 优化对策 Abstract

The development of economy, the progress of science and technology, not only to improve the living standard of the Chinese people, but also led to the rapid development of China's real estate industry. One of China's pillar industries of real estate not only affects the development of national economy, also plays a leading role on the development of other related industries. At present, China's real estate industry has entered a very prosperous period, but showed a sub-health state. Unreasonable capital structure of real estate development enterprises lack the ability to withstand market risks, serious impact on long-term development of enterprises. Real estate enterprises are facing increasingly prominent problem, of which the most significant is the optimization of capital structure. At present, in order to optimize and adjust the capital structure as the breakthrough point to improve profitability has become urgent and urgent problem during the development of the listing Corporation. In recent years, control means the state of the real estate industry covering the financial, land, taxation and other policies, its purpose is to curb the rapid growth of market investment, housing prices raised too fast, the structure of commercial housing imbalance situation. Chain of the real estate fund industry is very fragile, once broken; credit risk would be concentrated exposure. The real estate industry capital structure is the key problem of enterprise operation and management, but also the core of the research, closely linked with the market value of enterprises; capital structure decisions affect the enterprise financing cost and overall performance level. In recent times the practice of macro-control, the capital chain rupture caused by too many to count, the real estate enterprise bankruptcy therefore, chooses the reasonable debt scale, is particularly important for real estate development enterprises to choose appropriate financing structure. This paper first introduces the basic situation of the real estate listing Corporation, on the theory connotation of capital structure, capital structure and capital structure optimization of meaning are summarized, find the optimization of capital structure can reduce the financial risk of the enterprise, to activate bad assets, improve asset utilization, increase the attractiveness of creditors, improve financing ability reduce the corporate cost of capital, etc.. For many factors influence the capital structure of real estate listing Corporation, this article is only for the growth ability, income tax, equity structure, profitability and shareholder and manager about the five parts to carry on the correlation analysis, this part is the analysis of the real estate enterprises to the capital structure optimization provides the basis. Then we study the existence of China's real estate listing Corporation capital structure of the problem, that is generally high real estate listing Corporation assets liabilities ratio, enterprise financing structure is irrational, the enterprise relies on the bank loan, single financing channel, debt paying ability is poor, severely affected by the policy. Aiming at these problems and the corresponding reason analysis, it indicates the direction for the real estate enterprises to optimize capital structure. Finally, this paper puts forward some countermeasures, the optimization of China's real estate listing Corporation capital structure are as follows: 1 construction of real estate financing new pattern of 2 development of