财务管理课件:筹资管理课件

- 格式:ppt

- 大小:811.57 KB

- 文档页数:123

1

第四章 筹资管理(上)

本章考情分析

本章主要阐述了企业各种筹资方式的比较,本章题型主要是客观题,近三年的分数在4分左右。

2013年教材主要变化

将原有筹资管理一章分拆为两章,第四章和第五章。

本章增加了筹资动机、筹资管理内容、筹资方式,吸收直接投资的出资方式,修改了筹资特点的文字表述。

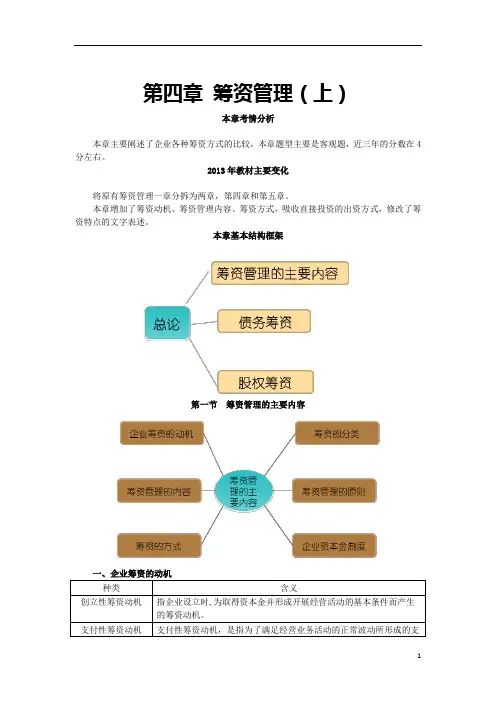

本章基本结构框架

第一节 筹资管理的主要内容

一、企业筹资的动机

种类 含义

创立性筹资动机 指企业设立时,为取得资本金并形成开展经营活动的基本条件而产生的筹资动机。

支付性筹资动机 支付性筹资动机,是指为了满足经营业务活动的正常波动所形成的支付需要而产生的筹资动机。

2 扩张性筹资动机 指企业因扩大经营规模或对外投资需要而产生的筹资动机。

调整性筹资动机 是指企业因调整资本结构而产生的筹资动机。

【提示】企业筹资的目的可能不是单纯和唯一的,通过追加筹资,既满足了经营活动、投资活动的资金需要,又达到了调整资本结构的目的。这类情况很多,可以归纳称之为混合性的筹资动机。

【例题1·判断题】企业为了满足经营业务活动的正常波动所形成的支付需要而产生的筹资动机为支付性筹资动机( )

【答案】√

二、筹资管理的内容

(一)科学计算资金需要量

(二)合理安排筹资渠道、选择筹资方式

(三)降低资本成本、控制财务风险

三、筹资方式

四、筹资的分类

分类标志 类型 举例

1.按企业所取得资金的权益特性不同 股权筹资 吸收直接投资、发行股票、利用留存收益

债务筹资 发行债券、借款、融资租赁等方式取得的资金

衍生工具筹资 可转换债券、认股权证

2.按是否借助于金融机构为媒介 直接筹资 发行股票、发行债券、吸收直接投资

间接筹资 银行借款、融资租赁等

3.按资金的来源范围不同 内部筹资 利用留存收益

外部筹资 吸收直接投资、发行股票、发行债券、向银行借款、融资租赁、利用商业信用

4.按所筹集资金的使用期限不同 长期筹资 吸收直接投资、发行股票、发行债券、取得长期借款、融资租赁

《财务管理》教学课件

ppt(完整版)

目录•财务管理概述

•财务报表分析

•筹资管理

•投资管理

•营运资金管理

•

收益分配管理01

财务管理概述财务管理是企业为实现其经营目标,对资金筹集、运用、分配等财务活动进行计划、组织、协调和控制的管理活动。定义

财务管理的目标通常包括实现企业价值最大化、股东财富最大化、利益相关者利益最大化等。

目标财务管理的定义与目标财务管理遵循的基本原则包括系统性原则、风险与收益均衡原则、成本效益原则等。

财务管理的职能主要包括筹资管理、投资管理、营运资金管理和利润分配管理

等。财务管理的原则与职能

职能原则

财务管理的历史可以追溯到古代的商业和金融活动,随着现代企业制度的建立,财务管理逐渐成为一个独立的学科领域。历史

随着经济全球化、信息技术的发展以及企业竞争的加剧,财务管理不断面临新的挑战和机遇,其理论和方法也在不断发展和完善。例如,现代财务管理已经融入了风险管理、战略管理、公司治理等新兴领域的内容。

发展财务管理的历史与发展02

财务报表分析资产负债表分析

资产负债表结构分析

通过比较资产、负债和所有者权益的构成,揭示企业财务状况的稳定性和风险性。

资产负债表趋势分析

通过比较连续几期的数据,观察企业财务状况的发展趋势。资产负债表比率分析

通过计算流动比率、速动比率、资产负债率等指标,评估企业的短期和长期偿债能力。

通过比较各项收入、成本和费用的构成,揭示企业盈利能力的稳定性和可持续性。

利润表结构分析

利润表趋势分析

利润表比率分析

通过比较连续几期的数据,观察企业盈利能力的发展趋势。通过计算毛利率、净利率、成本费用利润率等指标,评估企业的盈利能力和经营效率。0302

01利润表分析现金流量表结构分析

通过比较经营活动、投资活动和筹资活动的现金流量构成,揭示企业现金流量的来源和运用情况。

现金流量表趋势分析

通过比较连续几期的数据,观察企业现金流量的变化趋势。现金流量表比率分析

通过计算现金流动负债比、现金再投资比率等指标,评估企业的

- 1 - 三、融资租赁

租赁,是指通过签订资产出让合同的方式,使用资产的一方(承租方)通过支付租金,向出让资产的一方(出租方)取得资产使用权的一种交易行为。在这项交易中,承租方通过得到所需资产的使用权,完成了筹集资金的行为。

(一) 租赁的特征与分类

1. 租赁的基本特征

(1) 所有权与使用权相分离。租赁资产的所有权与使用权分离是租赁的主要特点之一。银行信用虽然也是所有权与使用权相分离,但载体是货币资金,租赁则是资金与实物相结合基础上的分离。

(2) 融资与融物相结合。租赁是以商品形态与货币形态相结合提供的信用活动,出租人在向企业出租资产的同时,解决了企业的资金需求,具有信用和贸易双重性质。它不同于一般的借钱还钱、借物还物的信用形式,而是借物还钱,并以分期支付租金的方式来体现。租赁的这一特点银行信贷和财产信贷融合在一起,成为企业融资的一种新形式。

(3) 租金的分歧归流。在租金的偿还方式上,租金与银行信用到期还本付息不一样,采取了分期回流的方式。出租方的资金一次投入,分期收回。对于承租方而言,通过租赁可以提前获得资产的使用价值,分期支付租金便于分期规划未来的现金流出量。

2. 租赁的分类

租赁分为融资租赁和经营租赁。

经营租赁是由租赁公司向承租单位在短期内提供设备,并提供维修、保养、人员培训等的一种服务性业务,又称服务性租赁。经营租赁的特点主要是:(1) 出租的设备一般由租赁公司根据市场需要选定,然后再寻找承租企业。(2) 租赁期较短,短于资产的有效使用期,在合理的限制条件内承租企业可以中途解约。(3) 租赁设备的维修、保养由租赁公司负责。(4) 租赁期满或合同中止以后,出租资产由租赁公司收回。经营租赁比较适用于租用技术过时较快的生产设备。

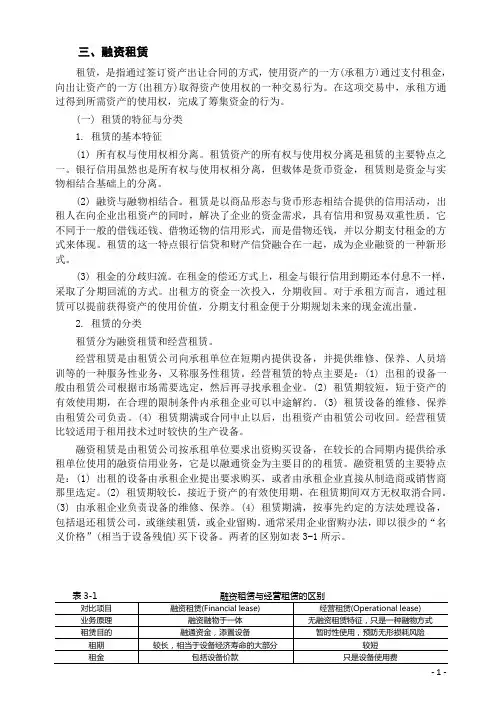

融资租赁是由租赁公司按承租单位要求出资购买设备,在较长的合同期内提供给承租单位使用的融资信用业务,它是以融通资金为主要目的的租赁。融资租赁的主要特点是:(1) 出租的设备由承租企业提出要求购买,或者由承租企业直接从制造商或销售商那里选定。(2) 租赁期较长,接近于资产的有效使用期,在租赁期间双方无权取消合同。(3) 由承租企业负责设备的维修、保养。(4) 租赁期满,按事先约定的方法处理设备,包括退还租赁公司,或继续租赁,或企业留购。通常采用企业留购办法,即以很少的“名义价格”(相当于设备残值)买下设备。两者的区别如表3-1所示。

第四章 筹资管理讲义

内容提要和学习目标:

本章主要介绍财务管理中的理财决策之一——筹资决策的有关基本问题。通过本章学习应明确我国目前主要的筹资渠道和筹资方式;掌握各类资金成本的计算和比较;掌握三大杠杆的概念、意义和计算;掌握确定企业最优资本结构的基本方法。

第一节 企业筹资概述

一、 企业的筹资动机与要求

1、筹资的含义

是指企业根据其生产经营、对外投资以及调整资本结构等需要,通过一定的渠道,采用适当的方式,切实有效地获取所需资金的一种行为。

筹资是企业生产经营的起点,是决定资金运动规模与企业发展程度的重要环节。

2、筹资的分类

站在不同的角度,筹资有很多种分类,以下是分类方式:

(1)按资金占用时间长短

长期资金:是指企业筹集的需用期限在一年以上用于战略性发展的资金。企业的资本金、长期债券、长期借款等都是长期资金。广义的长期资金可以分为中期资金(5年内)和长期资金(5年以上)

短期资金:是指企业筹集的需用期限在一年以内用于生产经营过程中短期周转所需要的资金。即主要用于流动资产、零星技术改造等所需要的资金。

(2)按所筹资金来源

自有资金:是指企业投资者投入且拥有所有权的资金,包括资本金、资本公积、盈余公积和未分配利润。是一个企业经济实力的体现。

借入资金:是指企业债权人投入的资金,包括银行借款、应付债券等。企业借债具有杠杆效应。

(3)按所筹资金来源渠道

内源筹资

外源筹资

(4)按所筹资金是否以金融机构为媒介

直接筹资:是指企业不通过银行等金融机构,与资金供应者直接协商或者发行股票、债券等筹集资金。

间接筹资:是指企业通过银行等金融机构所进行的筹资活动。这是一种传统的筹资活动。

3、筹资的动机与要求

(1)筹资的动机:企业的筹资动机各种各样,有的是单一的,有的是综合的,归纳起来主要有扩张筹资动机、偿债筹资动机和混合筹资动机三种。