销售业务的账务处理

- 格式:pdf

- 大小:226.06 KB

- 文档页数:4

销售业务的账务处理

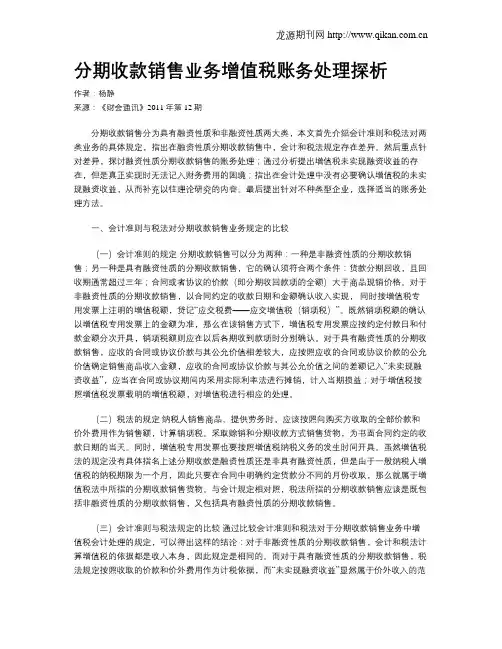

制造企业从完工产品入库到销售给客户为止的过程称为销售过程,这一过程是产品价值和使用价值的实现过程。在此过程中,企业取得产品销售收入,从而实现了产品价值。销售业务的账务处理涉及商品销售、其他销售等业务收入、成本、费用和相关税费的确认与计量等内容。

一、 商品销售收入的确认与计量

企业销售商品收入的确认,必须同时符合以下条件:

(1) 企业已将商品所有权上的主要风险和报酬转移给购货方。

(2) 企业既没有保留通常与商品所有权相联系的继续管理权,也没有对已售出的商品实施控制。

(3) 收入的金额能够可靠地计量。

(4) 相关的经济利益很可能流入企业。

(5) 相关的已发生或将发生的成本能够可靠地计量。

二、 账户设置

企业通常设置以下账户对销售业务进行会计核算。

(一) “主营业务收入”账户

“主营业务收入”账户属于损益类账户,用以核算企业确认的销售商品、提供劳务等主营业务的收入。

(二) “其他业务收入”账户

“其他业务收入”账户属于损益类账户,用以核算企业确认的除主营业务活动以外的其他经营活动实现的收入,包括出租固定资产、出租无形资产、出租包装物和商品、销售材料等实现的收入。

(三) “应收账款”账户

“应收账款”账户属于资产类账户,用以核算企业因销售商品、提供劳务等经营活动应收取的款项。

(四) “应收票据”账户

“应收票据”账户属于资产类账户,用以核算企业因销售商品、提供劳务等而收到的商业汇票。

(五) “预收账款”账户

“预收账款”账户属于负债类账户,用以核算企业按照合同规定预收的款项。预收账款情况不多的企业,也可以不设置本账户,将预收的款项直接记入“应收账款”账户。

(六) “主营业务成本”账户

“主营业务成本”账户属于损益类账户,用以核算企业确认销售商品、提供劳务等主营业务收入时应结转的成本。

(七) “其他业务成本”账户

“其他业务成本”账户属于损益类账户,用以核算企业确认的除主营业务活动以外的其他经营活动所发生的成本,包括销售材料的成本、出租固定资产的折旧额、出租无形资产的摊销额、出租包装物的成本或摊销额等。

票据业务账务处理

出票单位 收票单位

1、 贷款: 借:银行存款

贷:短期借款

2、存保证金: 借:其他货币资金--保证金

贷:银行存款

3、开银行汇票: 借:应付账款--供应商 借:应收票据

贷:应付票据 贷:营业收入

4、汇票到期: 借:应付票据 借:银行存款

贷:银行存款 贷:应收票据

5、同时保证金到期: 借:银行存款

财务费用(红字)

贷:其他货币资金--保证金

6、贴现: 借:银行存款

财务费用

贷:应收票据

简化账务处理:

1、贷款: 借:银行存款

贷:短期借款

2、存保证金: 借:其他货币资金--保证金

贷:银行存款 3、贴现: 借:银行存款

财务费用

贷:应付票据

龙源期刊网

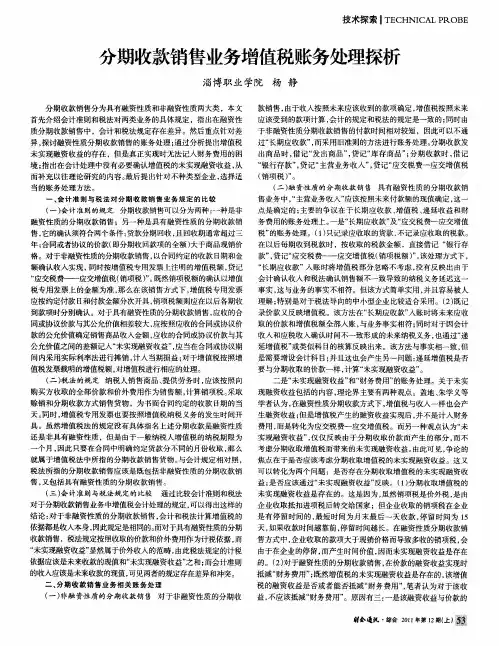

分期收款销售业务增值税账务处理探析

作者:杨静

来源:《财会通讯》2011年第12期

分期收款销售分为具有融资性质和非融资性质两大类,本文首先介绍会计准则和税法对两类业务的具体规定,指出在融资性质分期收款销售中,会计和税法规定存在差异。然后重点针对差异,探讨融资性质分期收款销售的账务处理;通过分析提出增值税未实现融资收益的存在,但是真正实现时无法记入财务费用的困境;指出在会计处理中没有必要确认增值税的未实现融资收益,从而补充以往理论研究的内容。最后提出针对不种类型企业,选择适当的账务处理方法。

一、会计准则与税法对分期收款销售业务规定的比较

(一)会计准则的规定 分期收款销售可以分为两种:一种是非融资性质的分期收款销售;另一种是具有融资性质的分期收款销售,它的确认须符合两个条件:货款分期回收,且回收期通常超过三年;合同或者协议的价款(即分期收回款项的全额)大于商品现销价格。对于非融资性质的分期收款销售,以合同约定的收款日期和金额确认收入实现, 同时按增值税专用发票上注明的增值税额,贷记“应交税费——应交增值税(销项税)”。既然销项税额的确认以增值税专用发票上的金额为准,那么在该销售方式下,增值税专用发票应按约定付款日和付款金额分次开具,销项税额则应在以后各期收到款项时分别确认。对于具有融资性质的分期收款销售,应收的合同或协议价款与其公允价值相差较大,应按照应收的合同或协议价款的公允价值确定销售商品收入金额,应收的合同或协议价款与其公允价值之间的差额记入“未实现融资收益”,应当在合同或协议期间内采用实际利率法进行摊销,计入当期损益;对于增值税按照增值税发票载明的增值税额,对增值税进行相应的处理。

(二)税法的规定 纳税人销售商品、提供劳务时,应该按照向购买方收取的全部价款和价外费用作为销售额,计算销项税。采取赊销和分期收款方式销售货物,为书面合同约定的收款日期的当天。同时,增值税专用发票也要按照增值税纳税义务的发生时间开具。虽然增值税法的规定没有具体指名上述分期收款是融资性质还是非具有融资性质,但是由于一般纳税人增值税的纳税期限为一个月,因此只要在合同中明确约定货款分不同的月份收取,那么就属于增值税法中所指的分期收款销售货物。与会计规定相对照,税法所指的分期收款销售应该是既包括非融资性质的分期收款销售,又包括具有融资性质的分期收款销售。

技术探索I TECHNICAL PROBE

分期收款销售业务增值税账务处理探析

淄博职业学院杨静

分期收款销售分为具有融资性质和非融资性质两大类,本文

首先介绍会计准则和税法对两类业务的具体规定,指出在融资性

质分期收款销售中,会计和税法规定存在差异。然后重点针对差

异,探讨融资性质分期收款销售的账务处理;通过分析提出增值税

未实现融资收益的存在,但是真正实现时无法记入财务费用的困 境;指出在会计处理中没有必要确认增值税的未实现融资收益,从

而补充以往理论研究的内容。最后提出针对不种类型企业,选择适

当的账务处理方法。

一、会计准则与税法对分期收款销售业务规定的比较

(一)会计准则的规定分期收款销售可以分为两种:一种是非

融资性质的分期收款销售;另一种是具有融资性质的分期收款销

售,它的确认须符合两个条件:货款分期回收,且回收期通常超过三

年;合同或者协议的价款(即分期收回款项的全额)大于商品现销价

格。对于非融资性质的分期收款销售,以合同约定的收款日期和金

额确认收入实现,同时按增值税专用发票上注明的增值税额,贷记

“应交税费——应交增值税(销项税)”。既然销项税额的确认以增值

税专用发票上的金额为准,那么在该销售方式下,增值税专用发票

应按约定付款日和付款金额分次开具,销项税额则应在以后各期收

到款项时分别确认。对于具有融资性质的分期收款销售,应收的合

同或协议价款与其公允价值相差较大,应按照应收的合同或协议价

款的公允价值确定销售商品收入金额,应收的合同或协议价款与其

公允价值之间的差额记人“未实现融资收益”,应当在合同或协议期

间内采用实际利率法进行摊销,计入当期损益;对于增值税按照增

值税发票载明的增值税额,对增值税进行相应的处理。

(二)税法的规定纳税人销售商品、提供劳务时,应该按照向

购买方收取的全部价款和价外费用作为销售额,计算销项税。采取 赊销和分期收款方式销售货物,为书面合同约定的收款日期的当