经济评价-静态评价指标

- 格式:ppt

- 大小:371.50 KB

- 文档页数:31

静态财务评价指标一、资产负债表指标资产负债表是企业财务状况的快照,通过分析资产负债表中的指标,可以了解企业的资产结构、负债结构以及净资产状况。

1. 资产负债率:资产负债率是企业总负债与总资产的比率,它反映了企业债务的相对规模。

资产负债率高可能意味着企业的债务风险较大,而资产负债率低则可能意味着企业的偿债能力较好。

2. 速动比率:速动比率是企业流动资产减去存货后的余额与流动负债的比率,它反映了企业在短期内偿付债务的能力。

速动比率高意味着企业具备较好的流动性,可以更容易地偿还短期债务。

二、利润表指标利润表反映了企业在一定时期内的经营成果,通过分析利润表中的指标,可以了解企业的盈利能力和经营效益。

1. 毛利率:毛利率是企业销售收入减去销售成本后的利润与销售收入的比率,它反映了企业生产经营的盈利能力。

毛利率高意味着企业的生产经营效益较好。

2. 净利率:净利率是企业净利润与销售收入的比率,它反映了企业实际获得的利润占销售收入的比例。

净利率高意味着企业的盈利能力较强。

三、现金流量表指标现金流量表反映了企业在一定时期内的现金流入和流出情况,通过分析现金流量表中的指标,可以了解企业的现金流动情况和资金运作能力。

1. 经营活动现金流量净额:经营活动现金流量净额是企业从经营活动中获得的现金净流入,它直接反映了企业的经营能力和盈利能力。

经营活动现金流量净额为正数意味着企业的经营活动产生了现金流入,为负数则意味着企业的经营活动产生了现金流出。

2. 自由现金流量:自由现金流量是企业可用于分配给股东和债权人的自由现金净额,它反映了企业可用于偿还债务、分配利润和投资发展的现金流量。

自由现金流量为正数意味着企业的现金流入超过了现金流出,为负数则意味着企业的现金流出超过了现金流入。

通过对上述静态财务评价指标的分析,我们可以了解企业的财务状况、盈利能力和资金运作能力。

这些指标为企业的财务管理和决策提供了依据,帮助企业管理者制定合理的财务策略和经营决策,从而提高企业的经济效益和竞争力。

《工程经济学》经济评价指标体系工程经济学是研究工程项目在经济方面的决策和评价的学科。

经济评价指标体系是评价工程项目经济效益和风险的体系,对于辅助决策者做出理性的决策具有重要意义。

在进行工程项目的经济评价时,必须综合考虑各种因素,包括成本、收益、风险、时间价值等。

本文将介绍《工程经济学》中常用的经济评价指标体系。

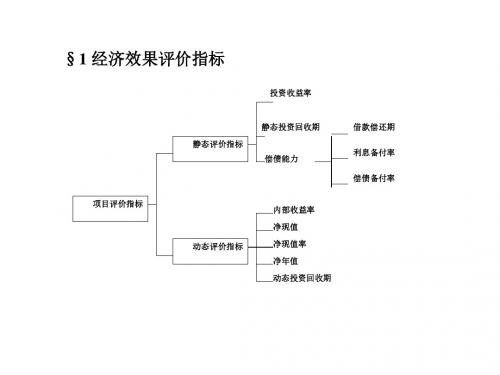

1.静态指标静态指标是对工程项目在给定时点进行评价,主要包括净现值、内部收益率、收回期等指标。

(1)净现值(NPV)净现值是指在折现率下对项目未来现金流的净值进行计算,即项目的现金流入减去现金流出。

当净现值大于0时,表示该项目是经济可行的。

(2)内部收益率(IRR)内部收益率是使项目净现值等于0时的折现率,即该项目的平均年回报率。

内部收益率越高,说明项目的投资回报率越高。

(3)收回期收回期是指项目从开始投资到能够收回全部投资的时间。

较短的收回期意味着项目的风险较小。

通过对这些静态指标的计算和比较,可以对工程项目的经济效益进行评估和比较,有助于决策者做出正确的决策。

2.动态指标动态指标是对工程项目在一定时期内进行评价,主要包括净现值指数、投资收益率、动态投资回收期等指标。

(1)净现值指数(NPVI)净现值指数是用未来现金流折现的净现值与项目投资金额之比。

当净现值指数大于1时,表示项目是经济可行的。

(2)投资收益率投资收益率是项目净利润与平均资本金的比率,它表示项目每一元的投资能获得的纯利润情况。

(3)动态投资回收期动态投资回收期是项目投资款额全部收回的时间,考虑了未来现金流的折现值。

较短的动态投资回收期意味着项目的投资回报率更高。

通过对这些动态指标的计算和比较,可以更全面地评价工程项目的经济效益和风险情况,有助于决策者做出合理的决策。

3.敏感性分析敏感性分析是评价工程项目经济效益的一种方法,通过改变一些关键因素的数值,分析对项目经济效益的影响。

常用的敏感性分析包括变动性分析、假设性分析等。

(1)变动性分析变动性分析是对一些关键因素进行变动,如成本、收益等,观察影响项目净现值等指标的变化情况。

经济效益评价方法经济效益评价方法是指对一个项目或决策的经济效果进行系统、科学、量化的评价和分析。

在实践中,经济效益评价方法主要包括静态评价方法和动态评价方法,其中静态评价方法主要是基于财务指标进行评价,而动态评价方法则包括利润管理和投资评价方法。

以下将详细介绍这些方法。

静态评价方法是最常见的经济效益评价方法之一,它主要基于财务指标进行评价。

其中最常用的指标有净现值(NPV)、内部收益率(IRR)和财务比率。

净现值是指将未来现金流折算为现值后与投资成本进行比较,如果净现值大于零,则表示该项目具有正的经济效益。

内部收益率则是指使净现值等于零的贴现率,如果内部收益率高于资本成本,则说明该项目具有良好的经济效果。

此外,财务比率也是进行经济效益评价的重要指标,如投资回报率、成本回收周期等。

动态评价方法主要包括利润管理和投资评价方法。

利润管理方法是通过对各种成本、收入进行分析,确定经济效益的方法。

其中,成本的管理主要包括成本控制和成本分析,通过对不同项目的成本进行比较,找出成本高效益好的项目。

而收入的管理主要包括价格管理和市场管理,通过对价格和市场的调整,提高经济效益。

投资评价方法是经济效益评价的重要手段之一,它主要基于现金流量进行评价。

其中,最常用的方法包括净现值法、货币约束法和投资指标法。

净现值法是将未来现金流折现后与投资额进行比较,如果净现值大于0,则意味着该项目具有良好的经济效益;如果小于0,则项目效益不佳。

货币约束法则是通过比较项目的净现值大小,选择具有最高净现值的项目进行投资,以使资金利用效率最大化。

投资指标法则是通过计算项目的投资回报率、动态投资回报率等指标,来评估项目的经济效益。

除了以上介绍的方法外,经济效益评价还包括灵敏度分析和风险评价。

灵敏度分析是指在项目中改变某一因素,观察对经济效益的影响程度,从而找出该因素对项目经济效益的敏感性。

风险评价则是通过对项目的风险进行系统的评估和分析,从而确定项目的风险大小及对经济效益的潜在影响。