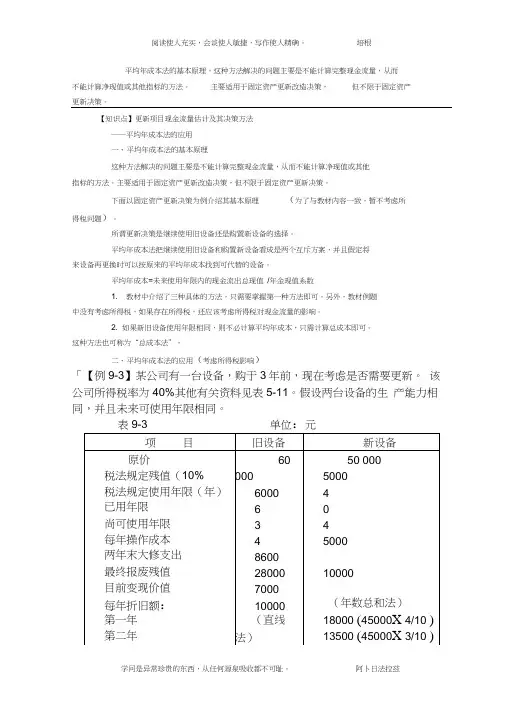

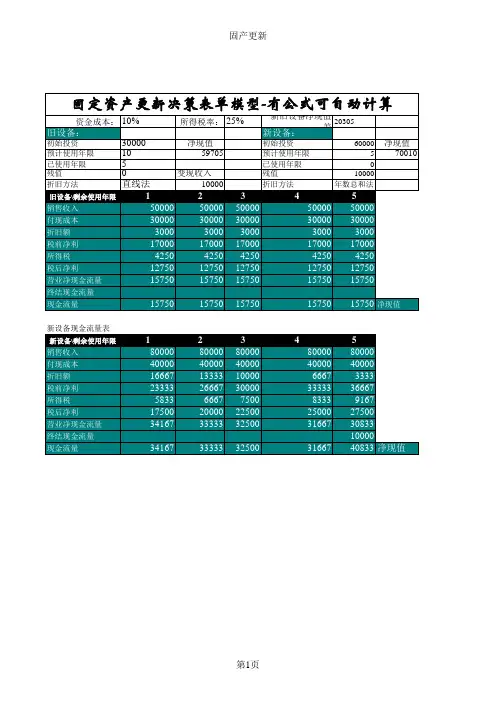

【财务成本管理知识点】固定资产更新决策方法比较

- 格式:doc

- 大小:43.00 KB

- 文档页数:3

【例题•单选题】在设备更换不改变生产能力且新旧设备未来使用年限不同的情况下,固定资产更新决策应选择的方法是( )。(2015年)

A.净现值法

B.平均年成本法

C.折现回收期法

D.内含报酬率法

【答案】B

【解析】对于使用年限不同的互斥方案,决策标准应当选用平均年成本法,所以选项B正确。

【例题•计算题】甲公司是一家制造业企业,产品市场需求旺盛,为增加产能,拟于2019年末添置一台新设备,该设备无需安装,预计购置成本300万元,根据税法相关规定,该设备按直线法计提折旧,折旧年限3年,净残值率5%。甲公司现需确定该设备的经济寿命,相关资料如下:

单位:万元

年份 运行成本 年末变现价值

2019年 300

2020年 90 200

2021年 100 110

2022年 150 40

甲公司加权平均资本成本10%,企业所得税税率25%。假设运行成本均发生在各年末。

要求:

(1)在考虑货币时间价值的情况下,分别计算该设备更新年限为1年、2年、3年的平均年成本。

(2)根据要求(1)计算的平均年成本,确定该设备的经济寿命。(2019年)

【答案】

(1)折旧=300×(1-5%)/3=95(万元)

更新年限为1年:

年折旧抵税额=95×25%=23.75(万元)

第1年末的账面价值=300-95=205(万元)

第1年末残值变现损失抵税=(205-200)×25%=1.25(万元)

现金流出总现值=300+[90×(1-25%)-23.75-200-1.25]×(P/F,10%,1)=156.82(万元)

平均年成本=156.82/(P/A,10%,1)=172.5(万元)

更新年限为2年:

第2年末的账面价值=300-95×2=110(万元)

第2年末残值变现损失抵税=(110-110)×25%=0(万元)

现金流出总现值=300+90×(1-25%)×(P/F,10%,1)+100×(1-25%)×(P/F,10%,2)-23.75×(P/A,10%,2)-110×(P/F,10%,2)=291.22(万元)

平均年成本=291.22/(P/A,10%,2)=167.8(万元)

更新年限为3:

第3年末的账面价值=300-95×3=15(万元)

第3年末残值变现收益纳税=(40-15)×25%=6.25(万元)

现金流出总现值=300+90×(1-25%)×(P/F,10%,1)+100×(1-25%)×(P/F,10%,2)+150×(1-25%)×(P/F,10%,3)-95×25%×(P/A,10%,3)-40×(P/F,10%,3)+6.25×(P/F,10%,3)=423.45(万元)

平均年成本=423.45/(P/A,10%,3)=170.27(万元)

(2)经济寿命是使固定资产的平均年成本最小的年限,即该设备的经济寿命为2年。

【例题•计算题】甲公司因生产经营需要将办公场所由市区搬到了郊区。新办公场所附近正建一条地铁,可于10个月后开通。为了改善员工通勤条件,甲公司计划在地铁开通之前为员工开设班车,行政部门提出了自己购买和租赁两个方案。有关资料如下:

(1)如果自己购买,甲公司需要购买一辆大客车,购置成本300000元。根据税法规定,大客车按直线法计提折旧,折旧年限为5年,残值率为5%,10个月后大客车的变现价值预计为210000元。甲公司需要雇佣一名司机,每月预计支出工资5500元。 此外,每月预计还需支出油料费12000元、停车费1500元。假设大客车在月末购入并付款,次月初即可投入使用。工资、油料费、停车费均在每个月月末支付。

(2)如果租赁,汽车租赁公司可按甲公司的要求提供车辆及班车服务,甲公司每月需向租赁公司支付租金25000元,租金在每个月月末支付。

(3)甲公司的企业所得税税率为25%,公司的月资本成本为1%。

要求:

(1)计算购买方案的每月折旧抵税额、每月税后付现费用、10个月后大客车的变现净流入。

(2)计算购买方案的税后平均月成本,判断甲公司应当选择购买方案还是租赁方案并说明理由。

【答案】

(1)购买方案的每月折旧抵税额=300000×(1-5%)/(5×12)×25%=1187.5(元)

每月税后付现成本合计(工资、油料费、停车费)=(5500+12000+1500)×(1-25%)=14250(元)

10个月后大客车的账面价值=300000-300000×(1-5%)/(5×12)×10=252500(元)

10个月后大客车的变现净流入=210000+(252500-210000)×25%=220625(元)。

(2)购买方案的税后平均月成本=[300000+14250×(P/A,1%,10)-1187.5×(P/A,1%,10)-220625(P/F,1%,10)]/(P/A,1%,10)=[300000+14250×9.4713-1187.5×9.4713-220625×0.9053]/9.4713=23649.23(元)

租赁方案的税后平均月成本=25000×(1-25%)=18750(元),由于购买方案的税后平均月成本大于租赁方案的税后平均月成本,所以,甲公司应当选择租赁方案。

【点题】本题主要考核租赁与自行购买的决策分析。解答本题的关键点有以下两个方面:(1)题干明确“甲公司因生产经营需要将办公场所由市区搬到了郊区。新办公场所附近正建一条地铁,可于10个月后开通。为了改善员工通勤条件,甲公司计划在地铁开通之前为员工开设班车,行政部门提出了自己购买和租赁两个方案。”由此可知该租赁属于应采用简化处理的短期租赁;(2)题目要求“计算购买方案的税后平均月成本,判断甲公司应当选择购买方案还是租赁方案并说明理由。”我们一般平时熟悉计算购买方案的税后平均年成本,而按照题目的要求就需要灵活变通。本题难度较小,中规中矩。

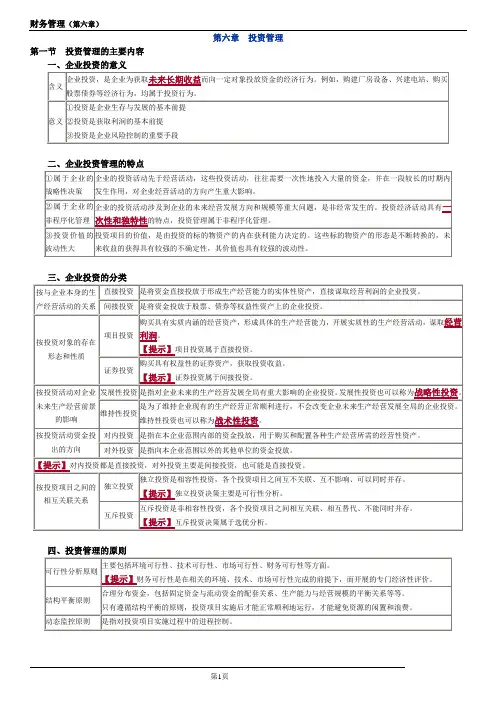

考点六 投资项目折现率的估计

(一)使用企业当前加权平均资本成本作为投资项目的资本成本

使用企业当前的资本成本作为项目的资本成本,应具备两个条件:一是项目的风险与企业当前资产的平均风险相同;二是公司继续采用相同的资本结构为新项目筹资。即在等风险假设和资本结构不变假设明显不能成立时,不能使用企业当前的平均资本成本作为新项目的折现率。

(二)运用可比公司法估计投资项目的资本成本

规模扩张型项目

现有项目调整法:

①确定原项目的β资产;

②将原项目的β资产视为新项目的β资产;

③将新项目的β资产转换为β权益;

④将β权益代入资本资产定价模型,求得rs;

⑤最后根据加权平均资本成本计算公式求得rwacc;

非规模扩张型项目

可比公司法:

①确定参照项目的β权益(因为一般情况下,参照项目是有负债的,所以,其已知的β为β权益);

②将参照项目的β权益转换为β资产;

③将参照项目的β资产视为新项目的β资产;

④将新项目的β资产转换为β权益;

⑤最后根据加权平均资本成本计算公式求得rwacc;

说明

(1)规模扩张型项目是指新项目与原项目属于生产同一类型产品;非规模扩张型项目是指新项目与原项目属于生产不同类型产品;

(2)如果考虑所得税,则β资产=β权益/[1+产权比率×(1-T)]。该计算公式可以根据第九章资本结构理论中的MM理论推导出来,详见第九章相关内容。

经典题解

【例题•单选题】某公司的主营业务是生产和销售制冷设备,目前准备投资汽车项目。在确定项目系统风险时,掌握了以下资料:汽车行业上市公司的β值为1.05,行业平均资产负债率为60%,投资汽车项目后,公司将继续保持目前50%的资产负债率。不考虑所得税的影响,则本项目含有负债的股东权益β值是( )。

A.0.84

B.0.98

C.1.26

D.1.31

【答案】A

【解析】汽车行业上市公司的β值为1.05,行业平均资产负债率为60%,所以,该β值属于含有负债的股东权益β值,其不含有负债的资产的β值=股东权益β值÷权益乘数,权益乘数=1÷(1-资产负债率)=1÷(1-60%)=2.5,所以,其不含有负债的资产的β值=1.05÷2.5=0.42;汽车行业上市公司的资产的β值可以作为新项目的资产的β值,再进一步考虑新项目的财务结构,将其转换为含有负债的股东权益β值,含有负债的股东权益β值=不含有负债的资产的β值×权益乘数=0.42×[1÷(1-50%)]=0.84。