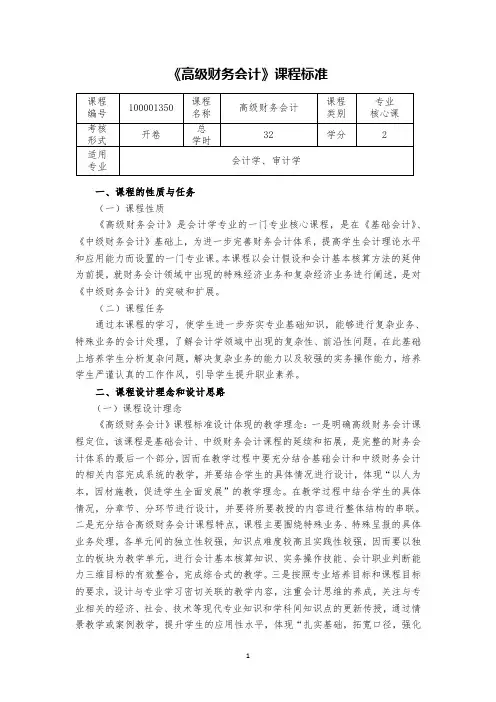

高级财务会计名词解释

- 格式:doc

- 大小:32.00 KB

- 文档页数:2

高级财务会计名词解释(仅供参考)

第一章

1. 同一控制下的企业合并:参与合并的企业在合并前后均受同一方或相同的多方最终控制且该控制并非暂时性的

2. 非同一控制下的企业合并:参与合并的各方在合并前后不属于同一方或相同的多方最终控制。

3. 权益结合法:是指参与合并企业的股东联合控制他们实际上全部的资产和经营活动,以便继续对联合实体分享利益和分担风险的合并。

4. 购买法:是指通过转让资产、承担负债或发行股票等方式,由一个企业(收购方企业)获得对另一个企业(被收购企业)净资产和经营的控制权的企业合并。

第二章

5. 合并财务报表:指反映母公司和其全部子公司形成的企业集团整体的财务状况、经营成果和现金流量情况的财务报表。

6. 汇总报表:按行政隶属关系,由上级部门编制,且编制时直接简单相加,不进行剔除,反映整个部门或区域情况。

7. 个别报表:是合并报表的对称,指以单个的独立法人作为会计主体的财务报表,它是编制合并报表的基础。(网络上找的)

8. 合并价差:购买企业在收购其他企业时所花的投资成本与所取得的被并企业的净资产账面价值的差额;母公司对子公司权益性资本投资项目的数额与子公司所有者权益中母公司所持有份额相抵消后的差额。(网络上找的)

9. 合并商誉:也叫购入商誉或购买商誉,是指企业在合并过程中,预期被购并企业因其存在的优越条件使其在未来时期获利能力超过可辨认资产正常获利能力的资本化价值(网络上找的)

第三章

10. 记账本位币:是指企业经营所处的主要经济环境的货币,通常它是企业主要收支现金的经济环境中的货币

11. 列报货币:是指企业列报财务报表时所采用的货币。

12. 直接标价法:以一定单位的外币为标准折合成一定数额的本国货币。

13. 间接标价法:以一定单位的本国货币为标准折合成一定数额的外国货币。

14. 外币统账制:是指企业在发生外币业务时,即折算为记账本位币入账。

15. 外币分账制:是指企业在日常核算时按照外币原价记账,分别币种核算损益和编制会计报表;在资产负债表日将外币会计报表折算为记账本位币表示的会计报表,并与记账本位币会计报表进行汇总,编制企业整体业务的会计报表。

16. 一笔业务观:即将商品购销的发生与账款的结算视为同一项交易的两个同阶段,商品销售收入或购货成本的记账本位币金额最终取决于结算日的汇率。

17. 两笔业务观:即将商品购销的发生与账款的结算视为两项交易,商品销售收入或购货成本的记账本位币金额取决于交易日选定的折算汇率,与结算日汇率无关。

18. 流动与非流动项目法:是将资产负债表项目按其流动性划分为流动项目和非流动项目两类。

19. 货币性与非货币性项目法:是将资产负债表项目划分为货币性项目和非货币性项目两类。

20. 时态法:是针对资产负债表项目的计量方法和时间的不同,而选择不同汇率进行折算的一种方法。 21. 现行汇率法:是对外币资产负债表中的所有资产、负债项目均按现行汇率折算。

第四章

22. 经营租赁:与租赁资产所有权有关的风险与报酬实质上并未转移给承租人的租赁形式。

23. 融资租赁:出租人实质上将与租赁资产所有权有关的风险与报酬都转移给了承租人的一种租赁形式。

24. 担保余值:就承租人而言的担保余值,是指由承租人或与其有关的第三方担保的资产余值;就出租人而言的担保余值,是指就承租人而言的担保余值加上与承租人和出租人均无关、但在财务上有能力担保的第三方担保的资产余值;

25. 未担保余值:未担保余值指租赁资产余值中扣除就出租人而言的担保余值以后的资产余值。

26. 最低租赁收款额:等于承租人最低租赁付款额加上由独立于承租人和出租人的第三方对租赁剩余资产剩余价值的担保余值。

27. 最低租赁付款额:在租赁期内,承租人应支付或可能被要求支付出租人的各种款项(不包括或有租金和履约成本),加上承租人的担保余值。

28. 租赁内含利率:在租赁开始日使最低租赁收款额的现值与未担保余值的现值 之和等于租赁资产公允价值与出租人的初始直接费用之和的折现率。

29. 初始直接费用:在租赁谈判和签订租赁合同的过程中所发生的、可直接归属于租赁项目的费用,通常有印花税、佣金、律师费、差旅费、谈判费等。

30. 履约成本:是租赁协议之外发生的各种相关费用。主要指承租方在租赁期内为租赁资产而支付的各种使用费用,如技术咨询和服务费、人员培训费、维修费、保险费等。

第五章

31. 暂时性差异:资产负债表内一项资产或负债的账面价值与其计税基础之间的差额。

32. 应纳税暂时性差异:是指在确定未来收回资产或清偿负债期间的应纳税所得额时,将导致产生应税金额的暂时性差异。

33. 可抵扣暂时性差异:是指在确定未来收回资产或清偿负债期间的应纳税所得额时,将导致产生可抵扣金额的暂时性差异。该差异在未来期间转回时,会减少转回期间的应纳税所得额和应交所得税。发生当期确认为递延所得税资产。

第八章

34. 企业重组:是指通过一定的法律程序改变公司的资本结构,合理地解决其所欠的债务,以便使公司摆脱财务困难,并实现持续经营。

35. 普通清算:是指在公司解散的情况下,依照公司法的规定所进行的清算。

36. 破产清算:是指公司在不能清偿到期债务的情况下,依照破产法的规定所进行的清算,是企业解决财务困境最为极端的方式,也是我国研究财务困境最深入的领域。