第六章投资决策总结

- 格式:ppt

- 大小:1.50 MB

- 文档页数:51

第六章、投资管理基础财务报表1、理解资产负债表、损益表和现金流量表所提供的信息资产负债表称为“第一会计报表”,报告了企业在某一时间点的资产,负责和所有者权益的状况揭示出企业在特定时点财务状况,是企业瓜里获得结果的集中体现。

反应企业偿还债务能力,资本结构是否合理,经营是否稳健,经营风险等。

损益表(利润表)反映一个时期的总体经营结果,揭示财务状况发生的直接原因,是一个动态报表,看企业获取利润能力和经营趋势。

现金流量表也叫财务状况变动表,表现的是特定会计时间内,企业的现金增减变化。

有利于投资者评价企业偿债能力和变现能力。

2、理解资产、负债、权益的类型;资产=负责+所有者权益所有者权益包含:股本,资本公积,盈余公积,未分配利润。

3、理解利润和净现金流净利润=息税前利润-利息和税费经营活动产生的现金量(CFO)+投资活动产生的现金量(CFI)+融资活动产生的现金量(CFF)=净现金流财务报表分析1、理解基于财务报表的比率分析的用途【企业资产流动性;企业面临的财务风险;企业资产使用效率;盈利能力】2、理解衡量盈利能力的三个比率:销售利润率(ROS)=净利润/销售收入资产收益率(ROA)=净利润/总资产权益报酬率(ROE)=净利润/所有者权益货币的时间价值与利率1、掌握货币的时间价值的概念:指货币随着时间的推移而发生的增值。

2、掌握名义利率和实际利率的概念名义利率:包含了对通货膨胀补偿的利率,当物价不断上涨时,名义利率比实际利率高。

实际利率:在物价不变且购买力不变的情况下的利率,或者是指当物价有变化,扣除通货膨胀后的利息率。

2、掌握即期利率和远期利率的概念即期利率:设定到期日的零息票债券的到期收益率,从现在到时间T的收益,利息和本金都在时间T支付。

远期利率:资金的远期价格,从未来某个时间点到另一时间点的利率。

3、掌握单利和复利的概念单利:只算本金在计息周期的利益复利:每经过一个利息周期,利息加入本金再计算下一周期的利息4、理解时间和贴现率对价值的影响5、理解PV和FV在投资估值中的应用:复利方式计算常用描述性统计概念1、掌握平均值、中值、百分位的概念、计算和应用2、理解方差和标准差的概念、计算和应用方差越大,收益与期望值差距越大;标准差低于期望值,说明收益比较稳定。

第六章债券投资债券是最重要的投资对象之一。

相对于股票、基金证券和衍生证券而言,它所产生的未来现金流的估算相对容易,其估值和投资策略的设计也就相对容易把握。

本章介绍债券的基本属性和分类;债券的风险和收益特征;债券的估值与投资策略、债券利率免疫的基本原理。

第一节债券概述一、债券的概念和基本特征(一)债券的概念债券是一种有价证券,是各类经济主体为筹集资金而向债券投资者公开发行的、承诺按一定利率定期支付利息和到期偿还本金的债权债务凭证。

(二)债券的票面要素债券的票面要素主要由以下几个部分组成:1.票面价值债券的票面价值即债券票面所明确标明的金额。

票面价值的大小与债券的种类、债券的发行数额、债券发行者的需要和债券发行的对象有关。

债券面值小,有利于吸引投资者的小额资金;债券面值大,便于机构投资者操作。

债券的面值,也是计算还本付息额的依据,不论债券的发行价格如何变化,已发行债券的票面价值是始终不变的,它和债券的票面利率共同构成了未来确定不变的现金流量。

与债券面值直接相关的还有票面价值的币种,即债券面值的货币计量单位。

债券的币种与债券的投资者和发行人的实际需要有关。

既可选择本币作为债券价值的计量单位,也可选择债券发行地国家的货币或国际通用币种作为债券价值的计量单位。

2.偿还期限债券票面必须明确注明还本和付息期限,以表明债券发行人在发行债券时认定这笔借款在多少年内偿还本金和利息。

过期不还,就是违约。

债券的还本期限有长有短,一般按1年以下、1年以上10年以下和10年以上三个期限层次来划分。

根据这种划分,1年以下的债券称为短期债券,1年以上10年以下的债券称为中期债券,10年以上的债券称为长期债券。

但关于中长期债券的划分标准各个国家不尽相同。

3.票面利率债券的票面利率是指债券票面所载明的用以计算利息的利率。

一般来讲,债券的票面利率的设定要考虑债券期限、信用级别、利息的支付方式以及投资者的接受程度等因素。

通常,期限长的债券、信用级别高的债券,票面利率相对高;期限短的债券、信用级别低的债券,票面利率相对低。

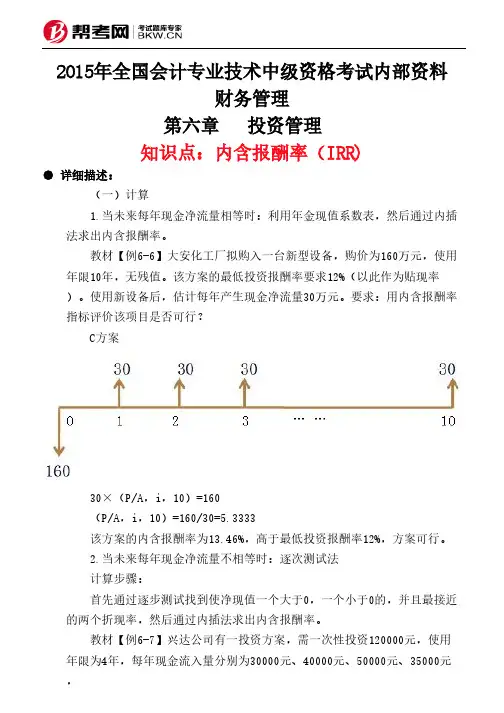

2015年全国会计专业技术中级资格考试内部资料财务管理第六章 投资管理 知识点:内含报酬率(IRR)● 详细描述:(一)计算1.当未来每年现金净流量相等时:利用年金现值系数表,然后通过内插法求出内含报酬率。

教材【例6-6】大安化工厂拟购入一台新型设备,购价为160万元,使用年限10年,无残值。

该方案的最低投资报酬率要求12%(以此作为贴现率)。

使用新设备后,估计每年产生现金净流量30万元。

要求:用内含报酬率指标评价该项目是否可行?C方案30×(P/A,i,10)=160(P/A,i,10)=160/30=5.3333该方案的内含报酬率为13.46%,高于最低投资报酬率12%,方案可行。

2.当未来每年现金净流量不相等时:逐次测试法计算步骤:首先通过逐步测试找到使净现值一个大于0,一个小于0的,并且最接近的两个折现率,然后通过内插法求出内含报酬率。

教材【例6-7】兴达公司有一投资方案,需一次性投资120000元,使用年限为4年,每年现金流入量分别为30000元、40000元、50000元、35000元,要求:计算该投资方案的内含报酬率,并据以评价该方案是否可行。

表6-5 净现值的逐次测试 单位:元(二)决策原则当内含报酬率高于投资人期望的最低投资报酬率时,投资项目可行。

(三)优缺点1.优点年份每年现金流入量第一次测试8%第二次测试12%第三次测试10%1300000.926277800.893267900.909272702400000.857342800.797318800.826330403500000.794397000.712356000.751375504350000.735257250.636222600.68323905现金流入量现值合计127485116530121765减:投资额现值120000120000120000净现值7485(3470)1765(1)反映了投资项目可能达到的报酬率,易于被高层决策人员所理解(2)适合独立方案的比较决策2.缺点(1)计算复杂,不易直接考虑投资风险大小(2)在互斥方案决策时,如果各方案的原始投资额现值不相等,有时无法做出正确的决策例题:1.已知某投资项目按14%折现率计算的净现值大于零,按16%折现率计算的净现值小于零,则该项目的内部收益率肯定()。

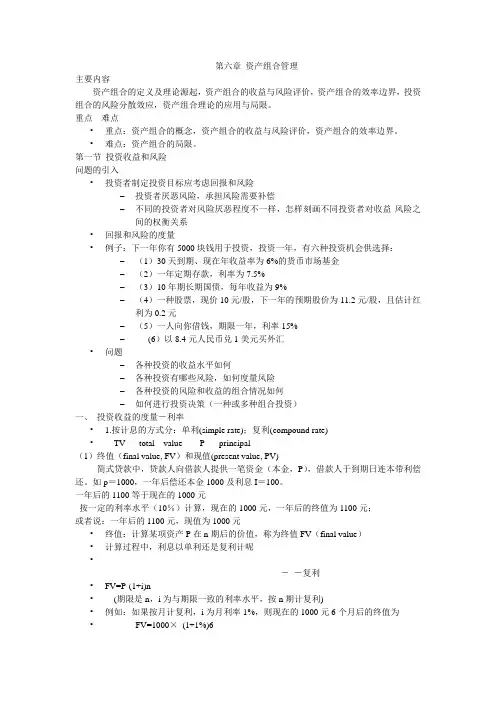

第六章资产组合管理主要内容资产组合的定义及理论源起,资产组合的收益与风险评价,资产组合的效率边界,投资组合的风险分散效应,资产组合理论的应用与局限。

重点难点•重点:资产组合的概念,资产组合的收益与风险评价,资产组合的效率边界。

•难点:资产组合的局限。

第一节投资收益和风险问题的引入•投资者制定投资目标应考虑回报和风险–投资者厌恶风险,承担风险需要补偿–不同的投资者对风险厌恶程度不一样,怎样刻画不同投资者对收益-风险之间的权衡关系•回报和风险的度量•例子:下一年你有5000块钱用于投资,投资一年,有六种投资机会供选择:–(1)30天到期、现在年收益率为6%的货币市场基金–(2)一年定期存款,利率为7.5%–(3)10年期长期国债,每年收益为9%–(4)一种股票,现价10元/股,下一年的预期股价为11.2元/股,且估计红利为0.2元–(5)一人向你借钱,期限一年,利率15%–(6)以8.4元人民币兑1美元买外汇•问题–各种投资的收益水平如何–各种投资有哪些风险,如何度量风险–各种投资的风险和收益的组合情况如何–如何进行投资决策(一种或多种组合投资)一、投资收益的度量-利率• 1.按计息的方式分:单利(simple rate);复利(compound rate)•TV-----total value P-----principal(1)终值(final value, FV)和现值(present value, PV)简式贷款中,贷款人向借款人提供一笔资金(本金,P),借款人于到期日连本带利偿还。

如p=1000,一年后偿还本金1000及利息I=100。

一年后的1100等于现在的1000元按一定的利率水平(10%)计算,现在的1000元,一年后的终值为1100元;或者说:一年后的1100元,现值为1000元•终值:计算某项资产P在n期后的价值,称为终值FV(final value)•计算过程中,利息以单利还是复利计呢•--复利•FV=P·(1+i)n•(期限是n,i为与期限一致的利率水平,按n期计复利)•例如:如果按月计复利,i为月利率1%,则现在的1000元6个月后的终值为•FV=1000×(1+1%)6•现值(PV,present value):•把未来的R元贴现到现在的价值,就是未来R元的现值,计算公式为•计算未来收入在今天的价值过程,称为对未来的贴现,利率i也称为贴现率(discount ratio)或贴现因子(discount factor)复利(年利率为6%)•复利频率n复利水平(%)•年 1 6.00000•半年 2 6.09000•季 4 6.13636•月12 6.16778•周52 6.17998•日365 6.18313(2)连续复利的计算•在上例中,e 0.06=1.0618365,因此,我们可以说,利息为6%的债券的连续复利为每年6.18365%。

第六章 单时段投资消费问题在这一章中,我们讨论最优投资消费问题.为了讨论这一问题,首先需要引入所谓的效用函数.§6.1 效用函数某样东西对其所有者的效用是指它给其所有者带来的某种满意程度.财富对于理性的人们而言总是多多益善,也就是说,财富越多,其所有者越满意.效用函数理论旨在研究这种满意程度.需要指出的是,不同的人对财富的贪婪程度是不同的,因此,财富的效用也是因人而异的.一、现代效用理论1. 最大化期望回报准则如果市场上存在如下三种投资方式供投资者选择:第一种是投入10万元,一年后获得11万元;第二种是投资10万元,一年后获得12万元;第三种是投资10万元,一年后获得15万元的概率为2/3,获得9万元概率为1/3.此时对投资者来说,哪种投资方式最有吸引力?首先,在第一种和第二种投资方式之间的选择上,任何投资者将毫无疑问地选择第二种投资方式.但如何比较第二种和第三种投资方式呢?一种最简单的办法是比较它们之间的期望回报.若记第i 种投资机会的回报为随机变量,1,2,3i X i =,则由条件3321(15),(9)33P X P X ==== (1.1)可知第三种投资方式的期望回报为:3211591333EX =⨯+⨯= (1.2)而第二种投资方式的回报是212X ≡,因此,如果以投资的期望回报作为投资优劣,则因32EX EX >,投资者将选择第三种投资方式,我们称这种准则为最大化期望回报准则.最大化期望回报准则对投资者选择风险投资机会是一种简单明了的指导原则,但是,人们并不总是按照这一原则来指导投资的.下面著名的“圣彼得堡”悖沦很好地揭示了最大化期望回报准则的缺陷.2. 财富的效用及其效用函数18 世纪瑞士数学家尼古拉·贝努里提出了这样一个问题.甲乙两人约定好做游戏,游戏规则为,甲抛硬币,一旦出现正面,甲立即付报酬给乙,并结束游戏.若在第1 次抛硬币时就出现正面,则甲付给乙2元钱;若在第2 次抛硬币时才首次出现正面.则甲付给乙2元钱;以此类推,若在第n 次抛硬币时才首次出现正面,则甲付给乙12n -元.现在的问题是:乙为了获得参与这个游戏的机会,应事先付给甲多少钱?如果乙把参与这个游戏看作是一次投资机会的话,我们可以来计算这种投资机会的期望回报.易知,到第n 次抛硬币时才首次出现正面的概率为2n -从而期望回报为()1122n n n ∞--=⨯∑.这样,按照最大化期望回报准则,乙为了获得参与这个游戏的机会,他会愿意支付任意多的钱.但实际上,几乎不会有这样的人会为了参与这样的游戏而支付即使是并不太多的钱(比如200元)对一群学生所进行的调查表明,大部分人只准备付2 至3 元钱.这说明,最大期望报酬准则并不能通用于非确定性的投资决策情形.下面引出财富的效用概念及其效用函数.定义1.1 拥有的财富所产生的令人满意程度称为财富的效用.贝努里认为,人们关心的是财富的效用(即拥有的财富所产生的令人满意程度)而并非财富本身的价值.容易知道对于一个富翁来讲,增加1个单位的财富对他所能产生的满意程度的增加量是微乎其微的,而对于一个贫穷的人而言,增加l 个单位的财富对他所能产生的满意程度的增加量相对是巨大的.于是引出以下边际效用递减原理.边际效用递减原理: 同样1个单位的财富其效用的大小依赖于已有的财富,已有的财富越多,该个单位财富的效用就越小.假定用()u x 表示财富带来的效用函数,根据边际效用递减原理则有212211()()()()()()u x u x u x x u x u x x u x x x >⎧⎪⎨+∆-+∆-≤⎪∆∆⎩ (1.3)若假定函数()u ⋅光滑,我们称()u x 为投资者的财富额为x 时的边际效用,且有'"()0,()0,[0,)u x u x x ≥≤∈∞ (1.4) 上面的第一式表明人们是理性的,即财富多多益善;而第二式则表明边际效用递减,当(1.4)中的第二式成立时,我们可以证明必成立下式:((1))()(1)(),,[0,),[0,1]u x y u x u y x y λλλλλ+-≥+-∈∞∈ (1.5)满足(1.5)的函数称为是一个凹函数.当(1.5)中成立严格不等式时,称()u ⋅为一个严格凹函数.如果(1.5)中的不等号反向,则称()u ⋅是一个凸函数;而当们(1.5)中成立反过来的严格不等号时,称()u ⋅是一个严格凸函数.以后我们称严格单调上升的凹函数[):,u R →-∞+∞为一个效用函数,此时还称()u x 为边际效用函数.注意:为了以后的方便,我们没有要求效用函数是严格凹的;并且,我们需要对每个x R ∈,()u x 有明确的意义(于是,在其值域中引人了可能的取值-∞详见下面的例子).当年贝努里提出的效用函数呈如下形式:()log(),0x u x b x a => (1.6)其中,0a b >,为常数.我们称(1.6)为一个对数效用函数.此时,边际效用函数为'(),0b u x x x => (1.7)它关于x 单调递减.现在我们用期望效用来解释“圣· 彼得堡游戏”问题,取效用函数为(1.6),考察1121[()]log()()2n n n E u x b a -∞==∙∑1111()log 2()log 22n n n n n b b a ∞∞==-=-∑∑ 2l o g (2)b u a == 上式的意义是参与游戏所能获得收益的期望效用等于2 元钱的效用.这也就是说,具有对数效用函数的投资者最多愿意付2元钱来参与游戏.另一位学者克拉默提出了类似的想法.他选择的效用函数为()0u x x > (1.9)此时,期望效用为11[()])12n n E u x ∞-== (1.10) 如果令()012u x ==,可得()20123x =≈,即参与游戏时所能获得回报的期望效用约等于3元钱的效用.这样具有效用函数(1.9)的投资者将至多愿意付3元钱来获得参与游戏的资格.冯诺依曼和莫根斯坦证明了: 如果决策者的决策行为符合一系列的一致性条件,则非确定性条件下的最优投资选择可由期望效用最优化原则给出.二、HARA 效用函数1. HARA 效用函数我们介绍两类常用的效用函数(均称为HARA 效用函数):(1) “幂函数”形式: 对于()0,1γ∈,定义,0(;),0x x u x x γγγ⎧≥⎪=⎨⎪-∞<⎩ (1.11)对于(,0)γ∈-∞,定义,0(;),0x x u x x γγγ⎧<⎪=⎨⎪-∞≥⎩ (1.12)而对于(),0γ∈-∞,定义(注意到: 01lim ln x x γγγ→-=)ln ,0(;),0x x u x x γ>⎧=⎨-∞≤⎩ (1.13)(2) “指数函数”形式: 对于(),0γ∈-∞,定义(;),xe v x x Rγγγ=∈ (1.14)而对于0γ=,定义(;),v x x x R γ=∈ (1.15)容易验证,(),u γ⋅是严格单调上升和严格凹的,而(),v γ⋅是严格单调上升的.且当0γ<时,它是严格凹的.由于(),u γ⋅和(),v γ⋅总是严格单调增加的,故它们存在逆函数,分别记作()1,u γ-⋅和()1,v γ-⋅.我们有: 对()0,1γ∈,11(),0(;),0y y u y y γγγ-⎧⎪≥=⎨⎪-∞<⎩ (1.16)对于,11(),0(;),0y y u y y γγ-⎧⎪<=⎨⎪∞≥⎩ (1.17)而对于0γ=,1(;),y u y e y R γ-=∈ (1.18)另一方面,对于(),0γ∈-∞,11ln(),0(;),0y y v y y γγγ-⎧<⎪=⎨⎪∞≥⎩(1.19)而对于0γ=,1(;),v y y y R γ-=∈ (1.20)2. 随机变量的HARA 效用函数的期望效益分析现在,让我们看一看下面的事实.假定0X >为一个有界的随机变量,则利用Taylor 展开,可以得到(假定0γ≠,并且很靠近0)1111ln ([(;)];)([])([])([])X X u E u X E E X E e γγγγγγγγγγ-===121([1ln (ln )])2E X X γγγ=+++ 22111([ln ][ln ])2E X E X γγγ=+++ 222211([ln ][ln ])22E X E X γγγγ-++++ 2211[ln ][ln ]([ln ])22E X E X E X γγ-=++++211(1[ln ])var[ln ]222E X X γ=++++ (1.21)21211([(;);])ln []ln(1[][])2X v E v X E e E X E X γγγγγγγ-==+++2222211([][]{[][]})222E X E X E X E X γγγγγ=++-+++ []var[]2E X X γ=++ (1.22) 有趣的是对于充分靠近0的0γ<,极大化(1.22),差不多等同于极大化[]E X ,并且兼顾极小化[]var X ,也就是说极大化回报、兼顾极小化风险.同样,极大化(1.21),差不多等同于极大化[]ln E X ,并且兼顾极小化[]var ln X ,也就是说极大化回报、兼顾极小化风险.这差不多是上一章末尾所讨论的风险与回报的问题.上面的分析粗略地表明,风险与回报问题可以近似地化为效用函数的最优化问题.三、投资者的风险偏好及其效用函数一般而言,不同的人对某种财富拥有量的满意程度是不同的,即不同的人有不同的效用函数,这恰好也反映了不同的人们最财富的“贪婪”程度.另一方面,由于收益和回报是紧密联系在一起的,高回报一般总伴随高风险,因此,效用函数也可以用来刻画人们对风险的“厌恶程度”.直观地想象,对财富比较“贪婪”的理性的人们比较愿意多冒一些风险(既“贪”财又不想冒风险的人们是不理性的).1. 风险厌恶型的投资的效用函数现在,我们来具体看一下.假定某人面临一个未定的权益X (它是一个随机变量),假如此人对风险是非常厌恶的,则他宁愿事先支付一笔钱(称为保险金,risk premium ),使得届时的损益变成一个确定性的量[]E X .假定此人的效用函数为()u ⋅,则支付保险金ρ以后的净损益相应的效用为()u EX ρ-;如果不支付保险金,则届时的损益带来的效用为()u X ,它的期望效益为()E u X ⎡⎤⎣⎦.所以,该当事人希望通过支付保险金ρ使得[()]()E u X u EX ρ≤- (1.23) 由于()u EX ρ-关于ρ是单调下降的,因此,此人为了保持期望效用()E u X ⎡⎤⎣⎦愿意支付的最大保险金ρ应该满足下面关系:[()]()E u X u EX ρ=- (1.24) 利用Taylor 展开,我们可得:1'"2000000()()()()((1))()u x u x u x x x u x x d x x αααα=+-++--⎰'"2200000001()()()()()(,)()2u x u x x x u x x x r x x x x =+-+-+- (1.25)此处,1""0000(,)[((1))()]r x x u x x u x d αααα=+--⎰ (1.26)从而,1""0000(,)((1))()r x x u x x u x d αααα≤+--⎰10001((1))()2x x d x x αωααω≤--≤-⎰ (1.27) 其中,()ω⋅是()u ''⋅的连续模.于是,取x X =和0x EX =可得'"21[()]{()()()()()2E u X E u EX u EX X EX u EX X EX =+-+- 2(,)()}r X E X X E X +-"21()()[][(,)()]2u EX u EX vax X E r X EX X EX =++- (1.28)另一方面,1'2"0()()()((1))u EX u EX u EX u EX d ρρρααρα-=-+--⎰ (1. 29 )因此,利用(1.24),我们得到1"2"''0var[]()()[]((1))2()()X u EX X u EX d u EX u EX ρρρααρα-≡=+--⎰ 2'(,)[()]()r X EX E X EX u EX -- (1.30)容易知道,[]var X 越小,表明X 的确定性程度越高,自然人们愿意支付的保险金()X ρ就越小,这一点在直观上是显然的,即有var[]0lim ()0X X ρ→= (1.31) 进一步,从(1.30)可得:"'var[]0()1()lim var[]2()X X u EX X u EX ρ→-= (1.32)现在,对任何效用函数()u ⋅,我们定义()()(),u x R x x R u x ''=-∈' (1.33) 它称为Arrow -Pratt 风险厌恶指标,它的意义粗略地可以解释如下:在回报为EX 时,当方差[]var X 从0变为1时,具有此效用函数的人愿意支付数额为()12R x 的保险金以确保收益EX . 对于效用函数(1.11)—(1.15),我们有:""''(;)1(;),,0(;)(;)u x v x x u x x v x γγγγγγ---==-> (1.34) 对于给定的一个群体,有时可以通过(问卷)试验确定风险厌恶指标()R x ,然后,可以通过求解微分方程:"'()()()0u x R x u x += (1.35) 来确定该人群的效用函数()u x .事实上,由(1.35)可得()'0()(0)(0),rx R s dsu x u u e dr x R-⎰=+∈⎰ (1.36)不妨可取()()00,01u u '==,于是,相应的效用函数就可以确定了. 有些时候,人们需要考虑不同财富的组合所对应的效用,比如,食油和大米.这时,效用函数()u ⋅定义于2R 的一个子集上;(),u x y 可以表示拥有x 个单位的食油和y 个单位的大米时的效用.易知,(),x u x y 和(),y u x y 分别是效用函数,此时,我们还需要()(),,x y u x y 是一个凹函数.读者不难将其推广到一般高维空间的情形.2. 投资者的风险偏好与效用函数的形状冯· 诺依曼和莫根斯坦所提出的效用函数具有如下特点(比较(1.4)):'"'"00()0,()0,0lim (),lim ()0x x u x u x x u x u x →→⎧><>⎪⎨=∞=⎪⎩ (1.37) 以上条件称为效用函数的新古典条件,容易看到效用函数(1.12)和(1.13)满足(1.37).现在,我们来考察两种行为:买保险和买彩票.首先我们来看买保险的同题.假定某人有初始财富x 元,且在一年后其财富因意外原因而损失0x 元的概率为1/2,而保持为x 元的概率也为1/2,若记他在一年后的财富为X ,则我们有011{},{}22P X x P X x x ===-= (1.38)他面临两种选择:L 购买保险或不购买保险.若支付保费元购买保险,则在财富受到意外损失时全部损失额由保险公司赔付.我们来比较一下购买保险和不购买保险各白的期望效用.不购买保险时的期望效用为()()()0/2u x u x x +-;而购买保险时的期望效用为()u x x -.若保费等于期望损失,即00[][]22x x x x x E x X x E X x +-=-=-=-= (1.39) 则01()2x x x x x -=+- (1.40)假如效用函数满足新古典条件,则它是严格凹的,从而011()()()22u x x u x u x x ->+- (1.41)这意味着购买保险对他来说是有利的.此外,从上述的分析易知,通过求解方程011()()()22u x x u x u x x -=+- (1.42) 我们可以得出他愿意支付的最高保费ˆx.显然 []x x E x X >=- (1.43)即最高保费大于期望损失.若保费高于ˆx,则他不会购买保险. 现在,我们来观察购买彩票的行为.同样假定某人有初始财富x ,购买一份彩票花费x ,彩票的回报为随机变量X ,其分布为:1{},{0}1P X x p P X p ====- (1.44) 在实践中,我们知道恒有1[]x E X px >= (1.45) 即中头彩的机会是极小的.如果此人的效用函数满足新古典条件,则会有1[()]()(1)()E u x x X pu x x x p u x x -+=-++--1()()u x x px u x <-+< (1.46) 即,购买彩票的期望效用低于不购买彩票的期望效用.但事实上,不论在什么地方,都有人对购买彩票具有很高的兴趣.这说明,乐于购买彩票的人们至少在购买彩票时的效用函数一定不满足效用函数的新古典条件中的()0u x ''<.而我们知道,此条件表示效用函数是严格凹的,因此对于购买彩票来讲,效用函数完全可以为凸函数.当然.也有人用主观概率来解释购买彩票的问题: 购买彩票者或许是乐观主义者.在购买彩票时他会认为他中奖的概率为p ',而不是客观的概率p 且有p p '>.有说服力的一种解释是: 我们应该把投资者分为两类.称效用函数为凹的投资者为风险厌恶者,而效用函数为凸的投资者为风险偏好者.对风险厌恶者来说,他们宁愿选择完全确定的报酬而不会去选择期望收益与之相同的不确定性报酬,比如参加保险者;而风险偏好者恰好与之相反,比如购买彩票者、银行、保险公司,等等.如果再细分,介于这两者之间的投资者为风险中性者;只要两种报酬的期望是一样的,则对风险中性者来说是可以不加区分的.可以验证,风险中性者的效用函数一定是线性的:(),u x ax b a a =+>其中和b 为常数,0 (1.47) 还有一个问题:一个投资者可能会既购买保险又购买彩票.由此,弗里德曼与萨维奇断定,效用函数可能是波浪形的:既包含凹形片断又包含凸形片断,如下图所示.这样,对效用函数的形状,我们只知道有()0u x '>,而并不能简单地以效用函数为凸的或凹的来断定某个投资者为风险偏好者或风险厌恶者.对于效用函数的一般讨沦我们不再进一步展开了.为了确定起见,下面涉及的效用函数均是满足条件(1.4)的.§6.2 最优证券组合及其可行性在这一节中,我们设:u R R ⨯Ω→,对任何(),,Vu V ωω∈Ω是连续可微的严格增加的凹函数.因此,对任何的(),,u ωω∈Ω⋅是一个效用函数.对任何交易策略1n R +∈Z ,定义相应的期望效用如下:[((1;))]((1,;),)()E u V Z u V Z P ωωωω∈Ω≡∑ (2.1)对给定v R +∈,我们引人下述集合:()(){}()()(){}1.60|0,0,|T T n n Z v R R V v v R =∈⨯==-∈Z Z S z z z 第五章 (2.2) 这是一类交易策略,它们对应的初始资产()0,V Z 均为v .我们考虑下述问题.一、期望效用的最优化问题问题2.1 对给定的v R +∈,寻找()0Z v ∈Z ,使得()(){}()()(){}01,max 1,Z v E u V E u V ∈=Z Z Z . (2.3) 任何满足(2.3)的()0Z v ∈Z 称为问题2.1的一个最优解,我们称问题2.1为一个给定单时段市场上的最优投资问题.容易知道,对v R +∀∈,集合()0Z v ≠∅,因为()()0,0,,0Tz Z v =∈Z ,所以,问题2.1的提法是有意义的.问题2.1也可以等价地表示为:max [((1;))]..(0;),n E u V Z s t V Z v Z R R ⎧⎨=∈⨯⎩ (2.4)等价于(()()1,1T V B v *⎡⎤=+∆⎣⎦Z S z )()(){}max 1n T RE u B v *∈⎡⎤+∆⎣⎦z S z (2.4.1) 等价于(()()(){}1T f E u B v *⎡⎤=+∆⎣⎦z S z ) ()max n Rf ∈z z . (2.4.2) 为了研究上述同题2.1,我们引人下述概念.定义2.2 市场称为是可行的(viable ),如果存在效用函数,且相应的问题2.1至少存在一个最优解.二、问题2.1存在最优解的必要条件与充分条件1. 问题2.1存在最优解的一个必要条件.定理2.3 下述命题等价:(1) 市场是可行的;(2) 市场无套利;(3) ≠ΦL . 假如此时()0Z v ∈Z 为问题2.1的一个最优解,定义''((1,;),)()(),[((1;))]u V Z P Q E u V Z ωωωωω≡∈Ω (2.5)则Q 是Ω上的一个风险中性概率测度.证明: (1)⇒(2): 假如()0Z v ∈Z 是问题2.1的一个最优解,而市场有套利,则存在n R R ∈⨯Z 为一个套利策略,使(0;)0(1,;)0,,[(1;)]0V Z V Z E V Z ωω=⎧⎨≥∀∈Ω>⎩ (2.6)从而,若定义ˆ=+ZZ Z ,则 (0;)(0;)(0;)V Z V Z V Z v =+= (2.7) 所以()0Z v ∈Z .然而由于(2.6)的第二式,(1,;)(1,;)(1,;)(1,;),,(1,;)(1,;)i i i V Z V Z V Z V Z V Z V Z ωωωωωωωω⎧=+≥∀∈Ω⎪⎨∃∈Ω>⎪⎩ (2.8) 因此,由(),u ω⋅的严格单调性,我们必有[((1;))][((1;))]E u V Z E u V Z > (2.9) 这与Z 的最优性矛盾.(2 )⇔(3)是已知的(见前一章的命题3 . 6).(3)⇒(1):任取Q ∈L ,定义()(,),(,)(1)()VQ u V V R B P ωωωω=∈⨯Ω (2.10)则(),u ⋅⋅是一个(线性的)效用函数,对()()00,T z Z v ∀=∈Z z ,由(2.2)知,因此,由(2.10)知,()()()(){}1;1T E u V E u B v z *⎡⎤⎡⎤=+∆⎣⎦⎣⎦Z S *()(1)[()]()(1)()T Q B v S z P B P ωωωωω∈Ω=+∆∑ **[()]()[]T Q v S z Q v E S z v ωωω∈Ω=+∆=+∆=∑ (2.14)这表明()()1;u V Z 关于()()00,T z Z v =∈Z z 是一个常数,因此,所有()()00,T z z Z v =∈Z 均是它的最大值点,这样问题2.1有最优解,从而市场是可行的.最后,我们来说明由(2.5)定义的Q 是一个风险中性概率测度.首先,由(),u ω⋅的严格单调性 和P 的性质可知,由(2.5)定义的Q 满足()0,()1Q Q ωωωω∈Ω>∈Ω⎧⎪⎨=⎪⎩∑ (2.15) 另一方面,由()()00,T z Z v =∈Z z 的最优性和(2.4.2)知,n R ∈z 满足()()max n R f f ∈=z z z ,其中()()(){}1T f E u B v *⎡⎤=+∆⎣⎦z S z , (2.16)因此,'**'*0{((1)[])(1)}{((1;))(1)}E u B v S z B S E u V Z B S =+∆∆=∆'*'*((1,;))(1)()()(1)[((1;))][]Q u V Z B P S B E u V Z E S ωωωω∈Ω=∆=∆∑ (2.17)从而,0Q E S *⎡⎤∆=⎣⎦,因此,由(2.15 ),我们得知Q ∈L .▲ 我们注意到,上面的结果只告诉人们,假如问题2.1有解,则市场无套利.但它并没有告诉人们问题2.1 是否有解.下面的结果给出了问题2.1有解的一些条件.2. 问题2.1存在最优解的一个充分条件.定理 2.4 假定市场无套利,并且效用函数),[:∞-∞→Ω⨯R u 满足下述条件:存在0≤V ,使得Ω∈≤∀-∞=ωω,,),(V V V u , (2.18) 则问题2.1至少存在一个最优解.证明: ① 由(2.4.2)可知问题 2.1的求解等价于函数()()(){}1T f E u B v *⎡⎤=+∆⎣⎦z S z 的求最大值问题.今任取一个极大化序列k n R ∈z .()(){}{}*(1)sup ()|k T k n f E u B v f R ⎡⎤=+∆→∈≠-∞⎣⎦z S z z z . (2.19 ) ② 证明序列{}*k ∆z S 有一个收敛子列.由于市场无套利,故存在一个风险中性概率测度Q ∈L ,从而,**0()()k T k Q E Q ωωω∈Ω⎡⎤=∆=∆⎣⎦∑S z S z , (2.20 ) 因此,假如存在Ω∈ω,使得*()T k ω∆→∞S z ,则由(2.20)必存在Ω∈ω~一个,使得*()T k ω∆→-∞S z 这样,当0k >充分大时,()*1,,(1)()k k T k V V B v V ωω⎡⎤==+∆<⎣⎦Z S z , (2.21)于是,利用(2.18)我们得到:当0>k 充分大时,-∞=)(k z f ,这与k z 是一个()f ⋅的极大化序列的定义矛盾.因此,序列{}*k ∆z S 在m R 中是有界的.所以, {}*k ∆z S 有一个收敛子列.③ 由②不妨假定*k m R ζ∆→∈z S ,由于**()k R ∆∈∆z S S ,且*()R ∆S 是一个有限维子空间,故它是闭.从而,存在n R ∈z 使得*ζ=∆z S ,即**k ∆→∆z z S S .又()()**lim ()(1)[()]()(1)[()]T k T k P u B v P u B v ωωωω→∞+∆=+∆S z S z ,ω∀∈Ω,故由(2.19)知,()()(){}(){}1lim sup ()|T k nk f E u B v f f R *→∞⎡⎤=+∆==∈⎣⎦z S z z z z 所以,0((0),)()T T v S Z v ≡-∈Z z z , (2.23) 就是问题2.1的一个最优解.▲由(1.11)—(1.13)定义的效用函数满足上面定理2.4中的条件,因此,当市场无套利时,相应的问题2.1存在最优解.让我们来看一个例子(见第5 章例3.11).例2.5 假定 3,1,0,(0)1;m n r B ====(0)10S =;123(1,)8,(1,)10,(1,)12S S S ωωω===;123()()1/4,()1/2P P P ωωω===;效用函数为()u x =()(x u 形如(1.11),其中1/2γ=).(1) 求问题2.1的一个最优解; (2) 求由(2.5)式确定的一个风险中性概率测度. 解: 由第5 章例3.11知,市场无套利,且11111(,12,)|02Q Q Q Q ⎧⎫=-<<⎨⎬⎩⎭L , (2.25)(1) ()()()()()()()11,0i i u B v S z u v S S z ωω*⎡⎤+∆=+-⎣⎦1,2,3i ==于是,对于任何0>v ,()(){}()12Tf z E u B v S z *⎡⎤=+∆=⎣⎦,为求得其极大值,我们计算0()f z '===故得310v z =,从而,0102z v z v =-=-,故()03,2,10TT v z z v ⎛⎫==- ⎪⎝⎭Z 是问题2.1的一个最优解,且max ()()f z f z ===. (2) 由()u x '=(){}*((1,))(1)E u V E u B v S z ''⎡⎤⎡⎤=+∆⎣⎦⎣⎦Z =+=, 从而,由(2.5),我们得到1()Q ω==2()Q ω==3()Q ω== (2.26)显然,关系式)(21)(2ωωQ Q -=和)()(13ωωQ Q =成立的,因此,Q ∈L (见(2.25)).▲§6.3 最优消费投资问题现在我们来讨论另一类问题,为此,引入消费过程()C ⋅,这里,+∈R C )0(,它代表在时刻0=t , 当事人的消费;而),1(ωC 是Ω上的一个非负随机变量,它代表在状态Ω∈ω发生时,当事人的消费.我们称(,)C Z 为一个消费投资计划,对给定+∈R v ,消费投资计划(,)C Z 称为是-v 允许的,若(0)(0;) ;(1,)(1,;).C V v C V ωω+=⎧⎨=⎩Z Z (3.1) 记-v 允许的消费投资策略全体为A()v .假如一个投资者采用允许的消费投资计划(,)()C A v ∈Z ,则意味着他有初始资产v ,在时刻0t =,他用于消费)0(C ,以策略Z 投资剩余部分(0;)(0)V v C =-Z ;在时刻t =1,他将投资所获得的(1,;)V ωZ 消费于),1(ωC (不留“遗产”). 现在,我们令++→R R u :为一个确定性的效用函数,即,它是严格单调增加的、连续可微的凹函数.考虑下述问题.一、消费投资的期望效用的最优化问题问题3.1 对给定的0≥v ,寻找(,)A()C v ∈Z 使得()()()(){}(,)A()(0)(1)max (0)(1)C v u C E u C u C E u C ∈⎡⎤+=+⎡⎤⎣⎦⎣⎦Z , (3·2) 任何满足(3.2)的消费投资计划(,)A()C v ∈Z 称为问题3.1的一个最优解.上述问题的等价表示形式为:()(){}(,)()max (0)(1,)(0)(0;) ;.(0)0,(1,)0,.C A v nu C E u V C V v s t C V R R ∈⎧+⎡⎤⎣⎦⎪⎪⎨+=⎧⎪⎨≥≥∈⨯⎪⎩⎩Z Z Z Z Z ( 3.3 ) 我们注意到,对给定的0≥v ,由(2.2)定义的0Z ()v 总是非空的(回忆紧随(2.3) 后面的讨论),令0(0)0,(1,)(1,;),;Z ()C C V v ωωω==∀∈Ω∈Z Z , (3.4) 则(,)A()C v ∈Z .因此,)(v A 也总是非空的,所以,问题3.1的提法是有意义的.现在要问: 对于给定的0≥v 和消费过程()C ⋅,何时存在n R R Z ⨯∈使得(,)A()C v ∈Z ?,下面的结果回答了这个问题.二、问题3.1存在最优解的必要条件命题3.2 设,0v ≠∅≥L ,而()C ⋅为一个给定的消费过程,则存在n R R ∈⨯Z 使得(,)A()C v ∈⇔Z (1)(0),(1)Q C C E v Q B ⎡⎤+=∀∈⎢⎥⎣⎦L . (3.5) 证明:⇒: 设(,)A()C v ∈Z 则由(3.1)知,)1(C 是一个可复制的未定权益.从而,由第5章的定 理4.2,对Q ∀∈L 有(1)(1;)(0;)(0)(1)(1)Q Q C V E E V v C B B ⎡⎤⎡⎤===-⎢⎥⎢⎥⎣⎦⎣⎦Z Z , (3.6) 故(3.5)成立.⇐: 由(3.5),我们看到(1)(1)Q C E B ⎡⎤⎢⎥⎣⎦关于Q ∈L 是常数,故由第5章的定理4.2,未定权益)1(C 是可复制的,所以,存在交易策略n R R ∈⨯Z 使得(3.1)中第二式成立,并且,(1;)(1)(0)(0;)(0)(0)(1)(1)Q Q V C C V C E C E v B B ⎡⎤⎡⎤+=+=+=⎢⎥⎢⎥⎣⎦⎣⎦Z Z .▲ (3.7) 下面的结果与定理2.2可以作比较.定理3.3 假如问题3.1存在一个最优解(,)A()C v ∈Z , (i) 则市场无套利; (ii) 若(0)0,(1,)0,C C ωω>>∀∈Ω, (3.8) 则由下面定义的Q 是一个风险中性概率测度:()()(1)(1,)()(),(0)B uC Q P u C ωωωω'≡∀∈Ω'. (3.9)证明: (i) 假如市场有套利,则存在交易策略n R R ∈⨯Z ,使得(0;)0;(1,;)0;[(1;)]0V V E V ω=≥>Z Z Z , (3.10) 定义ˆ=+ZZ Z ,则 ˆ(0;)(0;)(0;)(0;);ˆ(1,;)(1,;)(1,;)(1,)(1,;).V V V V V V V C V ωωωωω⎧=+=⎪⎨=+=+⎪⎩ZZ Z Z Z Z Z Z (3.11)因此,如果定义ˆ(0)(0);ˆ(1,)(1,)(1,;).CC C C V ωωω⎧=⎪⎨=+⎪⎩Z (3.12) 则ˆˆ(,)()CA v ∈Z .并且 ()()()ˆˆ((0))(1)(0)(1)u C E u C u C E u C ⎡⎤⎡⎤+>+⎣⎦⎣⎦, (3.13) 这与(,)C Z 的最优性矛盾,所以,市场无套利.(ii) 现在考察(,)C Z 所满足的必要条件.对任何(,)A()C v ∈Z ,有00(0)(0);(1,)(1)(1,),.TTC v z C B z ωωω⎧=--⎪⎨=+∈Ω⎪⎩S z S z (3.14) 从而,类似于(2.12) ,我们有{}A()(,)|()(3.14)n v C C R R =⋅∈⨯Z Z 由确定,, (3.15)因此,0(,)n z R R ≡∈⨯Z z 是000((0))((1)(1,))()(,)T T u v z u B z P g z ωωω∈Ω--++≡∑S z S z z , (3.16)的最大值点.由(3.8)和(3.14),我们还知存在0>ε使得0000(0)(0)0;(1,)(1)(1,)0,;,.T TC v z C B z z z ωωωεε⎧=-->⎪=+>∈Ω⎨⎪∀-<-<⎩S z S z z z (3.17) 因此,对由(3.16)定义的0(,)g z z 分别关于0z 和z 求偏导并置为0,可得()()()()0000()(1)(1,)(1)();(0)(0)(1)(1,)(1,)(),1.T T T Ti i u v z o u B z B P u v z S u B z S P i n ωωωωωωω∈Ω∈Ω⎧''--=+⎪⎨''--=+≤≤⎪⎩∑∑S z S z S z S z (3.18) 即()()()()(0)(1)(1);(0)(0)(1)(1),1.i i u C E B u C u C S E u C S i n ⎧⎡⎤''=⎪⎣⎦⎨⎡⎤''=≤≤⎪⎣⎦⎩(3.19) 从而,由(3.9)定义的Q 满足()()(1)(1)()1(0)B u C Q E u C ωω∈Ω⎡⎤'⎢⎥==⎢⎥'⎣⎦∑, (3.20) 再由的严格单调性,可知Q 为Ω上的一个概率测度,并且对任意的0)(,>Ω∈ωωQ .进一步,(1)(1,)((1,))(1,)()()(1)(1)((0))i i i Q S S u C S E Q P B B u C ωωωωωωω∈Ω∈Ω'⎡⎤==⎢⎥'⎣⎦∑∑()3.19((1))(1)(0)((0))i i u C S E S u C ⎡⎤'==⎢⎥'⎣⎦, (3.21)*0,1Q i E S i n ⎡⎤∆=≤≤⎣⎦. (3.22)故,Q 是一个风险中性概率测度.▲下面,我们举一个例子(回忆第5 章例3.11 和本章例2.5) 例3.4 假定;1)0(,0,1,3====B r n m,10)0(=S ,12),1(,10),1(,8),1(321===ωωωS S S 123()()1/4,()1/2P P P ωωω===.效用函数()u x =形如(1.11),并取1/2γ=).(1)求问题3.1存在最优解的(),C Z , (2)求(3.9)所定义的一个风险中性概率测度.解: (1) 此时,市场的风险中性概率测度全体为L ⎭⎬⎫⎩⎨⎧<<-=210|),21,(1111Q Q Q Q , (3.23)于是,对于任何0>v ,∑Ω∈++--≡ωωω)()),1()1(())0((),(000P z S z B u z S z v u z z g T T⎭⎬⎫⎩⎨⎧++++++--=z z z z z z z z v 1221104184121020000, (3.24)为求其最大值,我们置()()000,0;,0.z z g z z g z z ⎧'==⎪⎪⎨⎪'=+=⎪⎩(3.25) 记010z z ζ=+,则上述方程组变为:0;0.+=+= (3.26) 上述第一个方程乘以10,然后减去第二个方程,可得0=, (3.37)从而,将103=z ,其代入(3.26)的第一个方程,我们可得ζζ41011+=-v , (3.38) 因此,v 1022710211++=ζ, (3.29)于是,最优解()z z ,0由下述给出:311310v z ζ+==,(3.30)11102v z z ζζ+=-=-=, (3.31)从而,相应的最优消费为:()0010C v z z v v ζ=--=-==, (3.32) ()()()01,11,C B z S z ωω=+()12321102;51131,20;108118.5v v S v ζωωωζζωωζωω⎧+⎪==⎪⎪⎪+-⎪====⎨⎪⎪+⎪==⎪⎪⎩(3.33)(2) 由(3.9)知,()()132,;.Q P ωωωωωωω⎧===⎪=⎪⎩▲ (3.34) 我们注意到,此处得到的Q 与例2.5中得到的Q 是相同的.这并非偶然,为了说明此点,让我 们来比较一下第2节中的问题2.1和本节的问题3.1.由(3.1),我们有:()()()()()()()()010;1;u C E u C u v V E u V ⎡⎤⎡⎤+=-+⎣⎦⎣⎦Z Z , (3.35)因此,与问题2.1相比,问题3.1去掉了约束()0;V v =Z .由此可知,当问题3.1的最优解(),C Z 给 定时,()()00Z v C ∈-Z 是相应的问题2.1的最优解.而由(2.5)确定的例2.5中的Q 与初始财富v 无关,因此,当例3.4被看作初始财富为()0v C -的问题2.1时,理应得到相同的Q .§6.4 均值方差理论在前面两节,我们讨沦了给定初始财富v 的情况下,如何最优化财富和消费的期望效用.在这节中,我们耍考虑给定期望收益,如何极小化风险的问题.一、预备知识在个单时段市场中,对于任何的交易策略n R R ∈⨯Z ,回忆其相应的相对回报:(()0;0V ≠Z )()()()()()()()()()6.2011,;0;0;0;0;0;n i i i i V V S z z R r R V V V ωωω=⎡⎤-≡=+⎢⎥⎣⎦∑第五章Z Z Z Z Z Z ,()()()100i i ii S S R S -= (4.l ) 则()()()()()()()[]011;0;00;0;0;n i i i i E V V S z z E R r E R V V V =-⎡⎤⎣⎦≡=+⎡⎤⎣⎦∑Z Z Z Z Z Z , (4.2) ()()4.14.2⇔⇔()()()()()()()()1,;0;1;1;0;1V V R E V V E R ωω⎧=+⎪⎨=+⎡⎤⎡⎤⎪⎣⎦⎣⎦⎩;Z Z Z Z Z Z , (4.3) ()()()ˆˆˆ;;;,0,1;,;,n V t a b aV t bV t t a b R R R +=+=∈∈⨯Z ZZ Z Z Z , (4.3.1)()(){},\0,n R R R R R λλ=∈∈⨯Z Z Z , (4.3.2) 对任何的R ∈ρ,我们定义(比较(2.2)中定义的()0Z v )()()()(){}1Z 11;1n v R R E V v ρρ+=∈⨯=+⎡⎤⎣⎦Z Z , (4.4) ()()(){}Z 0,0,n R R R V E R ρρ=∈⨯≠=⎡⎤⎣⎦Z Z Z , (4.5)尽管上述两个集合是对任何R v ∈,ρ定义的,以后要用的实际上仅是0,>v ρ.显然,对任何的R v ∈,ρ,集合()()ρ+11v Z 是非空的.下面的结果给出了()()()01Z ,Z 1v v ρ+和()Z R ρ之间的关系.命题4.1 假定{}\R r ρ∈,且存在i 使得()r R E i ≠, (i) ()Z R ρ≠∅.(ii) 如果()Z R ρ∈Z ,则对任何0,≠∈λλR ,有()Z R λρ∈Z . (iii){}()()(){}()01\0Z Z 1Z R v R v v ρρ∈+=, (4.6)()()()()ρρ+⊆110v Z Z v Z R . (4.7) 证明: (i) 对{}\R r ρ∈,有()Z R ρ∈Z ⇔()0,0V ≠Z ,()E R ρ=⎡⎤⎣⎦Z (4.8)⇔()0,0V ≠Z ,()[]()()()4.2001100;0nni i i i i i i z r S z E R V z S z ρρ==⎧⎫+==+⎨⎬⎩⎭∑∑Z (4.9)⇔()0,0V ≠Z ,[]()010n r i i ii E R z S z r ρρρ≠=-=-∑ (4.10)⇔[]()()[]()10110,0;0.ni i i i ni i i i E R r S z v v r E R z S z r ρρρ==⎧-=≠⎪-⎪⎨-⎪=⎪-⎩∑∑. (4.11) ()r R E i ≠知,(4.10)中第一式总有解,故由(4.8) —(4.11) 知,()Z R ρ≠∅.(ii) 当()Z R ρ∈Z 时,对任何0,≠∈λλR ,有()()()4.3.10;0;0V V λλ=≠Z Z ,()()()4.3.1,0E R E R λρλ==≠⎡⎤⎡⎤⎣⎦⎣⎦Z Z , 故, ()Z R λρ∈Z .(iii) 对,,0v R v ρ∀∈≠,()()()01Z Z 1v v ρ∈+Z ,则()()()0;,1;1V v E V v ρ==+⎡⎤⎣⎦Z Z ,从而,由(4.2)知,()E R ρ=⎡⎤⎣⎦Z ,所以()Z R ρ∈Z .反之,假如()Z R ρ∈Z ,则由(4.3)知()()()1;0;1E V V ρ=+⎡⎤⎣⎦Z Z , (4.12)因此,若记()0;0V v =≠Z ,那么()()()01Z Z 1v v ρ∈+Z ,得证(4.6).(){}()()(){}()()()()()001010\0Z Z Z 1Z Z 1Z Z R v R v v v v v v ρρρ'∈⎧⎫''+=+=⎨⎬⎩⎭,得证(4.7).▲二、均值方差问题及相关问题现在,我们引人下面几个问题:问题4.2 对给定的0>ρ,寻找()Z R ρ∈Z 使得()()()Z var min var R R R ρ∈⎡⎤=⎡⎤⎣⎦⎣⎦Z Z Z . (4.13) 问题4.3 对给定的,0,>ρv 寻找()()()01Z 0Z 1v ρ∈+Z 使得()()()()()01Z Z 1var 1;minvar 1;v v V V ρ∈+⎡⎤=⎡⎤⎣⎦⎣⎦Z Z Z . (4.14)问题4.4 对给定的,0,v β>寻找()0Z v ∈Z 使得()()()()()022Z 111;1;max 1;1;22v E V V E V V ββ∈⎡⎤⎡⎤-+=-+⎢⎥⎢⎥⎣⎦⎣⎦Z Z Z Z Z . (4.15) 问题4.2 称为“均值方差问题”,它的意义是: 在给定的平均回报水平上,极小化风险.问题 4.3 和4.4的引人是为了研究问题4.2,所以,它们可以被视为均值方差问题的辅助问题;我们将 看到它们还在某种意义下等价于问题4.2.容易知道,上面的三个问题分别可以表述为下述形式:(问题4.2 (4.13)⇔)()()()min var .. 0,0,,.nR s t V E R R R ρ⎧⎡⎤⎪⎣⎦⎨≠=∈⨯⎡⎤⎪⎣⎦⎩Z Z Z Z (4.16) (问题4.3 (4.14)⇔)()()()()min var 1;.. 0;,1;1,.nV s t V v E V v R R ρ⎧⎡⎤⎪⎣⎦⎨==+∈⨯⎡⎤⎪⎣⎦⎩Z Z Z Z (4.17) (问题4.4(4.15)⇔)()()()21max 1;1;2.. 0;,.n E V V s t V v R R β⎧⎡⎤-+⎪⎢⎥⎣⎦⎨⎪=∈⨯⎩Z Z Z Z (4.18)现在,我们对问题4.2来作一些简单的分析.假如r ≤ρ,则对任何的初始资产额0>v ,我们 可以采用交易策略(),0,,0Tn v R R =∈⨯Z .这样的所对应的相对回报为()()1;,v r vR r vωρω+-==≥∀∈ΩZ , (4.19) 且因为()R Z 是确定性的,()var 0R ⎡⎤=⎣⎦Z ,因此,采用Z 是无风险的,且相对回报比问题4.2中所设定的期望相对回报还好(当r =ρ时,至少不差),所以,在此种情形下,问题4.2是平凡的.为了使得问题4.2不平凡,我们下面总假定r >ρ.本节的一个主要结果是下面的定理.定理4.5 对于给定的0,>v ρ,若n R R ∈⨯Z 是问题4.3的一个最优解,则必是问题4.2的一个最优解,反之,若Z 是问题4.2的一个最优解,则()ˆ0,v V =Z Z Z 为问题4.3的一个最优解. 证明: 设()()()01Z Z 1v v ρ∈+Z ()()4.6Z R ρ⊆为问题4.3一个最优解,则对()Z R ρ∀∈Z ,定义()ˆ0;vV =ZZ Z , (4.21)故()0ˆZ v ∈Z ,又()4.1ˆZ R ρ∈Z 命题,则()()()()4.701ˆZ Z 1v v ρ∈+Z ,由Z (关于问题4.3)的最优性,可得 ()()()()4.12211ˆvar var 1;var 1;R V V v v ⎡⎤⎡⎤⎡⎤=≤⎣⎦⎣⎦⎣⎦Z Z Z ()()()4.11.1ˆvar var R R ⎡⎤==⎡⎤⎣⎦⎣⎦Z Z , (4.22 ) 因此Z 也是问题4.2的一个最优解.反之,设()Z R ρ∈Z 是问题4.2的一个最优解,记()ˆ0;v V =ZZ Z ,则()0ˆZ v ∈Z ,()ˆZ Rρ∈Z ,故 ()()()()4.701ˆZ Z 1v v ρ∈+Z ,那么,对任何()()()01Z Z 1v v ρ∈+Z ()()4.6Z Rρ⊆有 ()()()()4.322ˆˆvar 1;var var V v R v R ⎡⎤⎡⎤⎡⎤==⎣⎦⎣⎦⎣⎦Z Z Z ()()2var var 1;v R Z V Z ≤=⎡⎤⎡⎤⎣⎦⎣⎦ (4.20) 因此ˆZ是问题4.3的一个最优解.▲ 为了讨论问题 4.4,我们先来看一个更一般的问题的求解.假定市场无套利,于是存在一个风险中性概率测度Q ,对于R v ∈,定义()X :1Q R E v B ξξ⎧⎫⎡⎤⎪⎪=Ω→=⎨⎬⎢⎥⎣⎦⎪⎪⎩⎭, (4.23) 假定R R u →:为一个光滑的严格凹函数.我们引人下述问题.问题4.6 寻找(){}X :/1Q R E B v ξξξ∈=Ω→=⎡⎤⎣⎦ 使得()()Xmax E u E u ξξξ∈⎡⎤=⎡⎤⎣⎦⎣⎦. (4.24) 现在,我们用Lagrange 乘子法来求解上述问题.为此,定义()()()()()()()1222,,,1m Q f f E u E v B ξξξωξωξωξλ⎧⎫⎡⎤⎪⎪==--⎡⎤⎨⎬⎢⎥⎣⎦⎪⎪⎣⎦⎩⎭()()()()()()1+1m i i i i i v u L P B ξωλξωλωω=⎧⎫⎪⎪=-⎨⎬⎪⎪⎩⎭∑,其中()()()Q L P ωωω=, (4.25 ) 于是,假如ξ是一个最优解,则有下式成立:()()()()()()()0,11j j j j j L fu P j m B ξωωξωλωξω⎧⎫∂⎪⎪'=-=≤≤⎨⎬∂⎪⎪⎩⎭, (4.26)从而,()()()(),1L u B ωξωλω'=∈Ω, (4.27)由于,u 是一个严格凹函数.u '是严格单调下降的,因此它的反函数()1-'u 存在.这样,由(4.27)可得()()()()()1/1,u L B ξωλωω-'=∈Ω, (4.28)这里,λ应满足()()()()()1/111Q Q u L B v E E B B λξ-⎡⎤'⎡⎤⎢⎥==⎢⎥⎢⎥⎣⎦⎣⎦, (4.29) 为了下面的需要,我们来证明一个引理.引理4.7 假定Q 是Ω上的一个概率测度,使得()()Ω∈∀>≠ωωω,0Q P , (4.30) 则[]()()12>≡∑Ω∈ωωωP Q L E Q , (4.31) 证明: 我们有[]()()()()1Q Q E L Q P P ωωωωω∈Ω-=-⎡⎤⎣⎦∑()()()()()()()()()()()()Q P Q P Q Q Q P Q P P P ωωωωωωωωωωωω><=-+-⎡⎤⎡⎤⎣⎦⎣⎦∑∑ ()()()()()()()()110Q P Q P Q P Q P ωωωωωωωω><>-+-=-=⎡⎤⎡⎤⎣⎦⎣⎦∑∑.▲ (4.32) 基于上面的讨论,我们可以得到个更深刻的结果如下:定理4.8 假定市场完备且无套利,设Q 为一个风险中性概率测度,P Q ≠,定义()[](){}[]111-+-+=L E r L E v Q Q ρβ,∀0,>v ρ, (4.33) 则n R R ∈⨯Z 是问题4.3的一个最优解当且仅当它是问题4.4的一个最优解.此时,()[]()()[]11;1Q Q E L L v r L V E L β-++=-Z ()[]()()()[]1111--++-+=L E L r v L L E v Q Q ρ, (4.34) ()[][][]11Q Q Q E L rrR L E L E L ρρ--=---Z . (4.35)证明: ① 设n R R ∈⨯Z 为问题4.4的一个最优解.令()1,V ξ=Z .1) 证明()1,V ξ=Z 是问题4.6的一个最优解,其中()212u ξξβξ=-+,R ξ∀∈.由第5 章的引理4.1, ()()()()1,0,11Q Q V E E V v B B ξ⎡⎤⎡⎤===⎢⎥⎢⎥⎢⎥⎣⎦⎣⎦Z Z , (4.36)所以,X ξ∈.另一方面,由于市场是完备的,对任何X ξ∈,存在n R R ∈⨯Z 使得()()1,,,V ξωωω=∀∈ΩZ , (4.37)且进一步有()()()()1,0,11Q Q V V E E v B B ξ⎡⎤⎡⎤===⎢⎥⎢⎥⎣⎦⎣⎦Z Z , (4.38) 因而这样的()0Z v ∈Z .故由Z 的最优性,()()22111;1;22E E V V ξβξβ⎡⎤⎡⎤-+=-+⎢⎥⎢⎥⎣⎦⎣⎦Z Z ()()22111;1;22E V V E βξβξ⎡⎤⎡⎤≥-+=-+⎢⎥⎢⎥⎣⎦⎣⎦Z Z , (4.39)这意味着()1,V ξ=Z 是问题4.6的一个最优解,其中()212u ξξβξ=-+,R ξ∀∈, (4.40)2) 证明Z 满足(4.34)、(4.35) 由(4.40),(),u R ηξξβξ'==-+∀∈, (4.41)我们有()1,u R ξηηβη-'==-+∀∈, (4.42) 因此,由1)及(4.28),()()()()()()1,11L L u B B λωωξωλβω-⎛⎫'==-+∈Ω ⎪ ⎪⎝⎭, (4.43) 于是,()()()()4.362111Q Q L v E E B B B ξβλ⎡⎤⎡⎤==-⎢⎥⎢⎥⎢⎥⎣⎦⎣⎦, (4.44) 从而,()()[]211Q B vB E L βλ-=, (4.45)将(4.45)代入(4.43)导致()()()[]()2111,1Q B vB L V E L B βξβ-==-Z ()()[]()()()[]4.331111Q Q v E L L v r L E L ρ+-++-=-, (4.47)这就证明了(4.34),从而,()()[][][]1,11Q Q Q V v E L r rR L v E L E L ρρ---==---Z Z , (4.48)于是(4.35) 得证.3) 证明Z 为问题4.3的一个最优解.()()[]()4.34,11,1E L E V v ρ=⎡⎤=+⎣⎦Z , (4.49)即()()()011Z v Z v ρ∈+Z ,综合(4.49)和(4.39),我们可得对任何()()()011Z v Z v ρ∈+Z 有()()(){}22var 1,1,1,V E V E V ⎡⎤⎡⎤⎡⎤=-⎣⎦⎣⎦⎣⎦Z Z Z ()()()()222121,1,2112E V V v v ββρρ⎡⎤=-++-+⎢⎥⎣⎦Z Z()()()()222121,1,2112E V V v v ββρρ⎡⎤≤-++-+⎢⎥⎣⎦Z Z ()var 1,V =⎡⎤⎣⎦Z . (4.50) 这说明,Z 是问题4.3的一个最优解.② 反之,假定()()()01ˆ1Z v Z v ρ∈+Z 是问题4.3的一个最优解. 若取()u ⋅形如(4.40),问题 4.6一定存在一个最优解X ξ∈(为什么?,令()()/1L B ξλβ=-+,其中β和λ分别由(4.33)和(4.45)所示,那么由(4.44)知X ξ∈,再(4.28)和(4.43) 知,ξ是问题4.6的一个最优解),利用市场的完备性可知,必存在Z 复制ξ,从而(4.36)成立,并且易知,Z ()0Z v ∈是问题4.4的一个最优解,利用上面所证,此时必有(4.49),则()()()011Z v Z v ρ∈+Z .现在假如ˆZ不是问题4.4的一个最优解,则 ()()()()2211ˆˆ1,1,1,1,22E V V E V V ββ⎡⎤⎡⎤-+>-+⎢⎥⎢⎥⎣⎦⎣⎦Z Z Z Z , (4.51) 于是,类似于(4.50)可知ˆZ不是问题4.3的最优解,矛盾.▲ 上述定理中的(4.35)有一些重要的推论.现在我们来叙述它们.。

习题6~7一、单项选择题1.计算投资项目某年经营现金流量时,不应包括的项目是( )。

A.该年的税后利润 B.该年的固定资产折旧额 C.该年的长期待摊费用摊销额 D.该年的回收额 2.某投资项目的年营业收入为200000元,年经营成本为100000元,年折旧额为20 000元,所得税税率为33%,则该方案的年经营现金流量为( )元。

A.50000 B.67 000 C.73 600 D.87 0003.下列各项中,不属于投资项目现金流出量的是( )。

A.建设投资 B.垫支流动资金 C.固定资产折旧 D.经营成本4.折旧具有抵税作用,由于计提折旧而减少的所得税可用下列公式( )计算。

A.折旧额×所得税税率 B.折旧额×(1—所得税税率) C.(总成本—折旧)×所得税税率D.付现成本×所得税税率5.在计算投资项目的未来现金流量时,报废设备的预计净残值为8 000元,按税法规定计算的净残值为10 000元,所得税税率为40%,则设备报废引起的预计现金流入量为( )元。

A.7 200 B.8 800 C.9 200 D.10 8006.某企业计划投资30万元建设一生产线,预计该生产线投产后可为企业每年创造2万元的净利润,年折旧额为3万元,则投资回收期为( )年。

A.5 B.6 C.10 D.157.利用回收期指标评价方案的财务可行性,容易造成管理人员在决策上的短视,不符合股东的利益,这是因为( )。

A.回收期指标未考虑货币时间价值因素 B.回收期指标忽略了回收期以后的现金流量C.回收期指标在决策上伴有主观臆断的缺陷 D.回收期指标未利用现金流量信息8.某投资项目的原始投资额为200万元,建设期为1年,投产后1~6年每年现金净流量为40万元,第7~10年每年现金净流量为30万元,则该项目包括建设期的投资回收期为( )年。

A.5 B.6 C.7 D.89.某投资项目的原始投资额为100万元,当年建设当年投产,投产后1~5年每年净收益为10万元,第6~10年每年净收益为20万元,则该项目的会计账面收益率为( )。

第六章风险和不确定性决策决策是一种普遍存在的活动,是决策者为解决当前或未来可能发生的问题,提出不同的策略方案并根据某一准则选择最佳行动方案的过程。

根据决策对象所处的自然状态情况,决策问题可以分为确定型、风险型和不确定型三种。

若只存在一种自然状态或不涉及具体的自然状态时,就是确定型决策。

若不知道未来会出现何种自然状态,又知道各种自然状态出现的概率时认就是不确定型决策。

若不知道未来会出现何种自然状态,但知道各种自然状态出现的概率时,就是风险型决策。

无论决策者采取什么策略方案,都要承担一定的风险。

§6.1 风险决策准则风险决策的条件如下:1.存在着决策者希望达到的某一目标;2.存在着两个,或者两个以上可供选择的策略方案;3.存在着两个或者两个以上的自然状态;4.在可能出现的自然状态中,决策者不能肯定未来会出现哪种状态,但能确定每种状态出现的概率;5.可以计算出不同方案在不同自然状态下的经济效果评价指标(一般称为损益值)。

例6-1和例6-2就是风险决策问题。

例6-1某工程技术管理人员要决定下月是否进场开工。

根据过去气象资料统计,预测下月天气好(晴、阴天的天数大于26天)的概率为0.3,而天气坏的概率为0.7。

如果开工后天气好,则可按期完工,获利5万元;如果S开工后天气坏,则损失1万元。

若不开工,无论天气好坏;则损失5千元。

为获利最大、损失最小,问是否在下月进场开工?该风险决策问题可列成表6-1。

个方案:A1:改建三级公路,将等级提高为一般二级公路;A2:保留三级公路,同时另修一条汽车专用二级公路;A3:废除三级公路,重新修建一条一般二级公路。

道路建成后可能出现四种状态:S1:运输效益很好,出现的概率P(S1)=0.3S2:运输效益较好,出现的概率P(S2)=0.4S3:运输效益一般,出现的概率P(S3)=0.2S4:运输效益较差,出现的概率P(S4)=0.1这三个方案在不同的状态下具有不同的经济效果,注一定的计算期内,各方案在不同状态下的净现值(单位:万元)见表6-2,问应采用哪一方案才能使净现值最大?对同一了风险决策问题,因风险决策的准则不同。

第6章计算题1.某公司要支付一笔设备款,有甲、乙两种付款方案可供选择。

甲方案:现在支付10万元,一次性付清。

乙方案:分3年支付,1~3年各年年初的付款额分别为3万元、4万元、4万元,假定年利率为10%。

要求:按现值计算,确定优先方案。

解:甲方案:P=10万乙方案:P=3+4*(P/A,10,2)=3+4*1.7355=9.472万因为9.472万<10万,取乙方案。

2.计算下列各题:(1)现在存入银行10 000万,若年利率为8%,1年复利一次,6年后的复利终值应为多少?F=10000*(F/P,8%,6)=10000*1.5869=1 5869元(2)现在存入银行10000元,若年利率为8%,每季度复利一次,10年后的复利终值应为多少?F=10000*(F/P,8%/4,10*4)=10000*(F/P,2% ,40) =22084.4元(3)如果年利率为10%,1年复利一次,8年后的10000元其复利现值应为多少?P=10000*(P/F,10%,8)=466.5元(4)如果年利率为12%,每半年复利一次,20年后的10000元其复利现值应为多少?P=10000*(P/F,12/2)%,20*2)=10000*0.0992=972元(5)若要使复利终值经过8年后变为本金的3倍,每季度复利一次,则其年利率应为多少?10000*(1+x/4)32=3*10000 x=13.96% 3.某人准备通过零存整取方式在5年后得到20000元,年利率为10%。

要求:(1)计算每年年末应在银行等额存入资金的数额。

A=20000*,(A/F,10%,5)=20000*1/(F/A,10%,5)=3276元参考P146 例6-6年偿债基金的计算公式:A=F*[1/F/A,i,n](2)计算每年年初应在银行等额存入资金的数额。

X*(F/A,10%,5)*(1+10%)=20000 X=2978元说明:本例预付年金终值的计算。

第六章投资管理第一节投资管理的主要内容一、企业投资的意义二、企业投资管理的特点三、企业投资的分类四、投资管理的原则第二节投资项目财务评价指标一、项目现金流量(一)投资期(二)营业期【补充几个概念】(三)终结期【提示】①在实务中,对某一投资项目在不同时点上现金流量数额的测算,通常通过编制“投资项目现金流量表”进行。

②一般情况下,终结期时间较短,通常相关流量作为项目经营期终点流量处理。

二、净现值(NPV)(一)基本原理(二)对净现值法的评价三、年金净流量(ANCF)四、现值指数(PVI)总结:NPV≥0→PVI≥1→ANCF≥0→实际报酬率≥要求的报酬率问题:实际报酬率=?五、内含报酬率(IRR)(一)基本原理内含报酬率,是指对投资方案未来的每年现金净流量进行贴现,使所得的现值恰好与原始投资额现值相等,从而使净现值等于零时的贴现率。

决策原则:当内含报酬率高于投资人期望的最低投资报酬率时,投资项目可行。

1.未来每年现金净流量相等时(年金法)NPV=NCF×(P/A,i,n)-I计算出净现值为零时的年金现值系数后,通过查年金现值系数表,即可找出相应的贴现率i,该贴现率就是方案的内含报酬率。

2.未来每年现金净流量不相等时(逐次测试法)如果投资方案的每年现金流量不相等,各年现金流量的分布就不是年金形式,不能采用直接查年金现值系数表的方法来计算内含报酬率,而需采用逐次测试法。

(二)对内含报酬率法的评价六、回收期(PP)回收期,是指投资项目的未来现金净流量(或现值)与原始投资额(或现值)相等时所经历的时间,即原始投资额通过未来现金流量回收所需要的时间。

(一)静态回收期静态回收期没有考虑货币时间价值,直接用未来现金净流量累计到原始投资数额时所经历的时间作为回收期。

1.未来每年现金净流量相等时这种情况是一种年金形式,因此:静态回收期=原始投资额/每年现金净流量2.未来每年现金净流量不相等时的计算方法在这种情况下,应把每年的现金净流量逐年加总,根据累计现金流量来确定回收期。