民间借贷合同司法解释

- 格式:docx

- 大小:37.44 KB

- 文档页数:2

民间借贷司法解释25条释义摘要:1.民间借贷的定义与范围2.民间借贷合同的效力3.民间借贷的诉讼程序4.民间借贷的利率与利息5.民间借贷的担保方式6.民间借贷的争议解决7.民间借贷的法律责任正文:一、民间借贷的定义与范围根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,民间借贷是指自然人、法人、其他组织之间及其相互之间进行资金融通的行为。

这一定义明确了民间借贷的行为特点和主体范围,并与经金融监管部门批准设立的从事贷款业务的金融机构及其分支机构进行资金融通的行为进行了区分。

二、民间借贷合同的效力民间借贷合同的效力主要取决于合同主体的民事行为能力、意思表示真实以及合同内容合法等因素。

对于自然人之间的民间借贷合同,只要符合上述条件,合同即具有法律效力。

而对于法人或其他组织之间的民间借贷合同,除了上述条件外,还需要遵循公司法、合同法等有关法律法规的规定。

三、民间借贷的诉讼程序在民间借贷纠纷案件中,出借人应向人民法院提起诉讼。

诉讼过程中,出借人需要提供借据、收据、欠条等债权凭证以及其他能够证明借贷法律关系存在的证据。

若借款人否认借贷关系,则需要承担举证责任。

此外,若涉及担保纠纷,担保人应作为第三人参与诉讼。

四、民间借贷的利率与利息根据《合同法》规定,民间借贷的利率可以由双方约定。

若双方未约定利率,则按照同期银行贷款利率执行。

在实际操作中,为了避免纠纷,建议双方在借款合同中明确约定利率、利息计算方式和支付时间等内容。

五、民间借贷的担保方式民间借贷的担保方式包括抵押、质押和保证等。

担保人应具有相应的民事行为能力和担保能力。

担保方式的选择应根据借款人的信用状况和还款能力来确定。

担保合同应当以书面形式订立,并明确担保范围、担保期限和担保责任等内容。

六、民间借贷的争议解决在民间借贷纠纷案件中,双方可以采取调解、仲裁或者诉讼等方式解决争议。

调解和仲裁具有高效、便捷的优势,但仲裁裁决具有终局性,对双方当事人具有约束力。

“最高院民间借贷新司法解释”第24条的解读《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十四条:当事人以签订买卖合同作为民间借贷合同的担保,借款到期后借款人不能还款,出借人请求履行买卖合同的,人民法院应当按照民间借贷法律关系审理,并向当事人释明变更诉讼请求。

当事人拒绝变更的,人民法院裁定驳回起诉。

按照民间借贷法律关系审理作出的判决生效后,借款人不履行生效判决确定的金钱债务,出借人可以申请拍卖买卖合同标的物,以偿还债务。

就拍卖所得的价款与应偿还借款本息之间的差额,借款人或者出借人有权主张返还或补偿。

一、背景最高院公报2014年12期发布最高院于2011年审理的一起案件【(2011)民提字第344号】,在法律界引起轰动,很多人都有了司法实践已突破“禁止留押”的感叹。

近日,最高院发布了《关于审理民间借贷案件适用法律若干问题的规定》(下称:新“民间借贷司法解释”,将于9月1日起施行),很多人看到该司法解释第24条规定时,都会想起前述公报案例。

笔者也不例外,同时会困惑该司法解释是否已改变了最高院在上述案件判决的裁判标准,否定其中“买卖合同”的效力?对此,在最高院依例出台“司法解释的理解与适用”之前,尝试着揣测一下新“民间借贷司法解释”第24条规定目的。

二、该条第一款新“民间借贷司法解释”第24条规定“买卖合同”和“民间借贷合同”两个关联合同。

按最高院有关负责人就该司法解释出台答记者问中所述,“此种情形下买卖合同应当视为类似于担保合同,其效力依附于作为主合同的民间借贷法律关系。

正因如此,出借人撇开主合同而要求直接履行作为从合同的买卖合同的,实际上是颠倒了主从合同关系。

”基于这一理解,出台该条第一款的规定,即“当事人以签订买卖合同作为民间借贷合同的担保,借款到期后借款人不能还款,出借人请求履行买卖合同的,人民法院应当按照民间借贷法律关系审理,并向当事人释明变更诉讼请求。

当事人拒绝变更的,人民法院裁定驳回起诉。

最新民间借贷司法解释2020年8⽉20⽇公布最新民间借贷司法解释最⾼⼈民法院关于修改《关于审理民间借贷案件适⽤法律若⼲问题的规定》的决定来源:最⾼⼈民法院发布时间:2020-08-20 《最⾼⼈民法院关于修改〈关于审理民间借贷案件适⽤法律若⼲问题的规定〉的决定》已于2020年8⽉18⽇由最⾼⼈民法院审判委员会第1809次会议通过,现予公布,⾃2020年8⽉20⽇起施⾏。

最⾼⼈民法院 2020年8⽉19⽇法释〔2020〕6号最⾼⼈民法院关于修改《关于审理民间借贷案件适⽤法律若⼲问题的规定》的决定(2020年8⽉18⽇最⾼⼈民法院审判委员会第1809次会议通过,⾃2020年8⽉20⽇起施⾏) 根据审判实践需要,经最⾼⼈民法院审判委员会第1809次会议决定,对《关于审理民间借贷案件适⽤法律若⼲问题的规定》作如下修改: ⼀、将第⼀条修改为: “本规定所称的民间借贷,是指⾃然⼈、法⼈和⾮法⼈组织之间进⾏资⾦融通的⾏为。

经⾦融监管部门批准设⽴的从事贷款业务的⾦融机构及其分⽀机构,因发放贷款等相关⾦融业务引发的纠纷,不适⽤本规定。

” ⼆、将第⼆条修改为: “出借⼈向⼈民法院提起民间借贷诉讼时,应当提供借据、收据、⽋条等债权凭证以及其他能够证明借贷法律关系存在的证据。

当事⼈持有的借据、收据、⽋条等债权凭证没有载明债权⼈,持有债权凭证的当事⼈提起民间借贷诉讼的,⼈民法院应予受理。

被告对原告的债权⼈资格提出有事实依据的抗辩,⼈民法院经审查认为原告不具有债权⼈资格的,裁定驳回起诉。

” 三、将第三条修改为: “借贷双⽅就合同履⾏地未约定或者约定不明确,事后未达成补充协议,按照合同相关条款或者交易习惯仍不能确定的,以接受货币⼀⽅所在地为合同履⾏地。

” 四、将第五条修改为: “⼈民法院⽴案后,发现民间借贷⾏为本⾝涉嫌⾮法集资等犯罪的,应当裁定驳回起诉,并将涉嫌⾮法集资等犯罪的线索、材料移送公安或者检察机关。

公安或者检察机关不予⽴案,或者⽴案侦查后撤销案件,或者检察机关作出不起诉决定,或者经⼈民法院⽣效判决认定不构成⾮法集资等犯罪,当事⼈⼜以同⼀事实向⼈民法院提起诉讼的,⼈民法院应予受理。

2021最⾼⼈民法院关于审理民间借贷案件适⽤法律若⼲问题的规定最⾼⼈民法院关于审理民间借贷案件适⽤法律若⼲问题的规定 为正确审理民间借贷纠纷案件,根据《中华⼈民共和国民法典》《中华⼈民共和国民事诉讼法》《中华⼈民共和国刑事诉讼法》等相关法律之规定,结合审判实践,制定本规定。

第⼀条本规定所称的民间借贷,是指⾃然⼈、法⼈和⾮法⼈组织之间进⾏资⾦融通的⾏为。

经⾦融监管部门批准设⽴的从事贷款业务的⾦融机构及其分⽀机构,因发放贷款等相关⾦融业务引发的纠纷,不适⽤本规定。

第⼆条出借⼈向⼈民法院提起民间借贷诉讼时,应当提供借据、收据、⽋条等债权凭证以及其他能够证明借贷法律关系存在的证据。

当事⼈持有的借据、收据、⽋条等债权凭证没有载明债权⼈,持有债权凭证的当事⼈提起民间借贷诉讼的,⼈民法院应予受理。

被告对原告的债权⼈资格提出有事实依据的抗辩,⼈民法院经审查认为原告不具有债权⼈资格的,裁定驳回起诉。

第三条借贷双⽅就合同履⾏地未约定或者约定不明确,事后未达成补充协议,按照合同相关条款或者交易习惯仍不能确定的,以接受货币⼀⽅所在地为合同履⾏地。

第四条保证⼈为借款⼈提供连带责任保证,出借⼈仅起诉借款⼈的,⼈民法院可以不追加保证⼈为共同被告;出借⼈仅起诉保证⼈的,⼈民法院可以追加借款⼈为共同被告。

保证⼈为借款⼈提供⼀般保证,出借⼈仅起诉保证⼈的,⼈民法院应当追加借款⼈为共同被告;出借⼈仅起诉借款⼈的,⼈民法院可以不追加保证⼈为共同被告。

第五条⼈民法院⽴案后,发现民间借贷⾏为本⾝涉嫌⾮法集资等犯罪的,应当裁定驳回起诉,并将涉嫌⾮法集资等犯罪的线索、材料移送公安或者检察机关。

公安或者检察机关不予⽴案,或者⽴案侦查后撤销案件,或者检察机关作出不起诉决定,或者经⼈民法院⽣效判决认定不构成⾮法集资等犯罪,当事⼈⼜以同⼀事实向⼈民法院提起诉讼的,⼈民法院应予受理。

第六条⼈民法院⽴案后,发现与民间借贷纠纷案件虽有关联但不是同⼀事实的涉嫌⾮法集资等犯罪的线索、材料的,⼈民法院应当继续审理民间借贷纠纷案件,并将涉嫌⾮法集资等犯罪的线索、材料移送公安或者检察机关。

关于民间借贷的司法解释(完整版)2014-08-05国曜律师事务所关于民间借贷司法解释的规定有那些呢?民间借贷不仅是一种经济现象,同时又是一种法律现象,具有以下几个主要法律特征:(1)民间借贷是一种民事法律行为。

借贷双方通过签订书面借贷协议或达成口头协议形成特定的债权债务关系,从而产生相应的权利和义务。

债权债务关系是我国民事法律关系的重要组成部分,这种关系一旦形成便受法律的保护。

(2)民间借贷是出借人和借款人的合约行为。

借贷双方是否形成借贷关系以及借贷数额、借贷标的、借贷期限等取决于借贷双方的书面或口头协议。

只要协议内容合法,都是允许的,受到法律的保护。

(3)民间借贷关系成立的前提是借贷物的实际支付。

借贷双方间是否形成借贷关系,除对借款标的、数额、偿还期限等内容意思表示一致外,还要求出借人将货币或其他有价证券交付给借款人,这样借贷关系才算正式成立。

(4)民间借贷的标的物必须是属于出借人个人所有或拥有支配权的财产。

不属于出借人或出借人没有支配权的财产形成的借贷关系无效,不受法律的保护。

(5)民间借贷可以有偿,也可以无偿,是否有偿由借贷双方约定。

只有事先在书面或口头协议中约定有偿的,出借人才能要求借款人在还本时支付利息。

借款合同是借款人向贷款人借款,到期返还借款并支付利息的合同。

合同法规定的借款合同包括两部分:一是金融机构之间及其与自然人、法人和其他组织之间的借款合同(金融机构之间的借贷关系称同业拆借),二是自然人之间的借款合同。

但社会经济生活中实际存在的借款关系比合同法涉及的广泛,还包括非金融企业之间的借款关系、自然人和非金融企业之间的借款关系。

案由第20种第(2)项仅适用于非金融企业之间的借款关系。

尽管法律和司法实践不保护这种借款关系,但这种借款关系及其纠纷却大量存在,故单独列为一项案由。

最高人民法院在《关于人民法院审理借贷案件的若干意见》的第一条指出:“公民之间的借贷纠纷,公民与法人之间的借贷纠纷以及公民与其他组织之间的借贷纠纷,应作为借贷案件受理。

为正确审理民间借贷纠纷案件,根据《中华人民共和国民法通则》《中华人民共和国物权法》《中华人民共和国担保法》《中华人民共和国合同法》《中华人民共和国民事诉讼法》《中华人民共和国刑事诉讼法》等相关法律之规定,结合审判实践,制定本规定。

第一条本规定所称的民间借贷,是指自然人、法人和非法人组织之间进行资金融通的行为。

经金融监管部门批准设立的从事贷款业务的金融机构及其分支机构,因发放贷款等相关金融业务引发的纠纷,不适用本规定。

第二条出借人向人民法院提起民间借贷诉讼时,应当提供借据、收据、欠条等债权凭证以及其他能够证明借贷法律关系存在的证据。

当事人持有的借据、收据、欠条等债权凭证没有载明债权人,持有债权凭证的当事人提起民间借贷诉讼的,人民法院应予受理。

被告对原告的债权人资格提出有事实依据的抗辩,人民法院经审查认为原告不具有债权人资格的,裁定驳回起诉。

第三条借贷双方就合同履行地未约定或者约定不明确,事后未达成补充协议,按照合同相关条款或者交易习惯仍不能确定的,以接受货币一方所在地为合同履行地。

第四条保证人为借款人提供连带责任保证,出借人仅起诉借款人的,人民法院可以不追加保证人为共同被告;出借人仅起诉保证人的,人民法院可以追加借款人为共同被告。

保证人为借款人提供一般保证,出借人仅起诉保证人的,人民法院应当追加借款人为共同被告;出借人仅起诉借款人的,人民法院可以不追加保证人为共同被告。

第五条人民法院立案后,发现民间借贷行为本身涉嫌非法集资等犯罪的,应当裁定驳回起诉,并将涉嫌非法集资等犯罪的线索、材料移送公安或者检察机关。

公安或者检察机关不予立案,或者立案侦查后撤销案件,或者检察机关作出不起诉决定,或者经人民法院生效判决认定不构成非法集资等犯罪,当事人又以同一事实向人民法院提起诉讼的,人民法院应予受理。

第六条人民法院立案后,发现与民间借贷纠纷案件虽有关联但不是同一事实的涉嫌非法集资等犯罪的线索、材料的,人民法院应当继续审理民间借贷纠纷案件,并将涉嫌非法集资等犯罪的线索、材料移送公安或者检察机关。

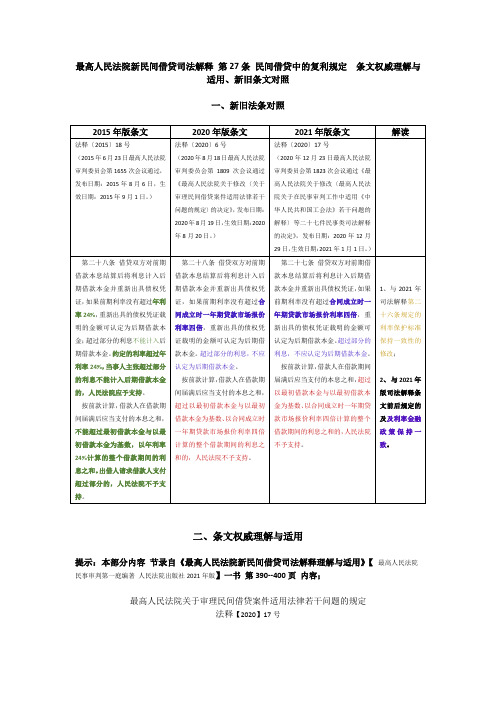

最高人民法院新民间借贷司法解释第27条民间借贷中的复利规定条文权威理解与适用、新旧条文对照一、新旧法条对照二、条文权威理解与适用提示:本部分内容节录自《最高人民法院新民间借贷司法解释理解与适用》【最高人民法院民事审判第一庭编著人民法院出版社2021年版】一书第390--400页内容;最高人民法院关于审理民间借贷案件适用法律若干问题的规定法释【2020】17号第二十七条【民间借贷复利】借贷双方对前期借款本息结算后将利息计入后期借款本金并重新出具债权凭证,如果前期利率没有超过合同成立时一年期贷款市场报价利率四倍,重新出具的债权凭证载明的金额可认定为后期借款本金。

超过部分的利息,不应认定为后期借款本金。

按前款计算,借款人在借款期间届满后应当支付的本息之和,超过以最初借款本金与以最初借款本金为基数、以合同成立时—年期贷款市场报价利率四倍计算的整个借款期间的利息之和的,人民法院不予支持。

【条文主旨】本条是关于民间借贷中复利的规定。

【条文理解】复利,是与单利相对应的概念,又叫"利滚利",民间俗称"驴打滚",是指在借贷关系中,出借人将借款人到期应付而未付的利息计入本金再计算利息。

即除最初的本金要计算利息外,在每一个计息期,上一个计息期的利息都将成为生息的本金,再生利息,由此产生的利息称为复利。

如一笔10000 元借款,年利率为10%,借期为二年,若按单利法计算,二年后应付利息为10000×10% ×2=2000 元;若按复利法计算,则第1年产生的利息为10000 ×10% =1000 元,第二年产生的利息为(10000+1000)×10% =1100 元,二年借期期满后应付利息为1000+1100=2100元,即用复利法计算的利息比单利法多出100 元。

用数学公式表示,若FV 表示本利和,A 表示本金,r表示利率,m表示期数暨计算利息的次数;单利法计算,利息= Arm,FV= A(1+rm);复利法计算FV=A(1+r)m,利息=A 「(1+r)m- 1】。

合同法:民间借贷的司法解释合同法:民间借贷的司法解释民间借贷是指公民之间、公民与法人之间、公民与其它组织之间借贷。

只要双方当事人意见表示真实即可认定有效,因借贷产生的抵押相应有效,但利率不得超过人民银行规定的相关利率。

根据《合同法》第二百一十一条规定:“自然人之间的借款合同约定支付利息的,民间借款的利率不得违反国家有关限制借款利率的规定”。

同时根据最高人民法院《关于人民法院审理借贷案件的若干意见》的有关规定:“民间借贷的利率可以适当高于银行的利率,但最高不得超过银行同类贷款利率的四倍”。

民间借贷是一种直接融资渠道,银行借贷则是一种间接融资渠道。

民间借贷是民间资本的一种投资渠道,是民间金融的一种形式。

司法解释民间借贷不仅是一种经济现象,同时又是一种法律现象,从司法解释的角度,民间借贷具有以下几个主要法律特征:(1)民间借贷是一种民事法律行为。

借贷双方通过签订书面借贷协议或达成口头协议形成特定的债权债务关系,从而产生相应的权利和义务。

债权债务关系是我国民事法律关系的重要组成部分,这种关系一旦形成便受法律的保护。

(2)民间借贷是出借人和借款人的合约行为。

借贷双方是否形成借贷关系以及借贷数额、借贷标的、借贷期限等取决于借贷双方的书面或口头协议。

只要协议内容合法,都是允许的,受到法律的保护。

(3)民间借贷关系成立的前提是借贷物的实际支付。

借贷双方间是否形成借贷关系,除对借款标的、数额、偿还期限等内容意思表示一致外,还要求出借人将货币或其他有价证券交付给借款人,这样借贷关系才算正式成立。

(4)民间借贷的标的物必须是属于出借人个人所有或拥有支配权的财产。

不属于出借人或出借人没有支配权的财产形成的借贷关系无效,不受法律的保护。

(5)民间借贷可以有偿,也可以无偿,是否有偿由借贷双方约定。

只有事先在书面或口头协议中约定有偿的,出借人才能要求借款人在还本时支付利息。

关于处理民间借贷的相关法律规定和司法解释《最高人民法院关于人民法院审理借贷案件的若干意见》(法民发[1991]21号.1991年7月2日最高人民法院审判委员会第502次会议讨论通过)人民法院审理借贷案件,应按照自愿、互利、公平、合法的`原则,保护债权人和债务人的合法权益,限制高利率。

最⾼法司法解释对民间借贷利率是怎样规定的民间借贷是与商业银⾏借贷相对应的,民间借贷中最⼤的问题就是利率的问题,民间借贷利率⼀般要⽐商业银⾏利率要⾼,实践中很多民间借贷都属于⾼利贷的⾏为,那么最最⾼法司法解释对民间借贷利率是怎样规定的?下⾯由店铺⼩编为读者进⾏解答。

最⾼法司法解释对民间借贷利率是怎样规定的最⾼⼈民法院发布了《关于审理民间借贷案件适⽤法律若⼲问题的规定》。

该司法解释主要有以下⼏⽅⾯内容:对民间借贷⾏为及主体范围、受理与管辖进⾏了规定;对民间借贷案件涉及民事案件和刑事案件交叉的情况作出规定;明确了民间借贷合同的效⼒;对互联⽹借贷平台的责任承担进⾏了规定;关于民间借贷合同与买卖合同混合情形的认定问题;关于企业间借贷的效⼒的认定问题;关于民间借贷合同⽆效的认定问题;加⼤对虚假民事诉讼的预防和打击;对民间借贷的利率与利息作出明确规定,规定借贷双⽅约定的利率未超过年利率24%,出借⼈有权请求借款⼈按照约定的利率⽀付利息,但如果借贷双⽅约定的利率超过年利率36%,则超过年利率36%部分的利息应当被认定⽆效,借款⼈有权请求出借⼈返还已⽀付的超过年利率36%部分的利息。

民间借贷的风险有哪些债务⼈信⽤的风险关于债务⼈的⾝份问题,有两点值得注意:(1)债权⼈应当审查债务⼈的⾝份证件,并要求债务⼈当⾯书写借条。

如果债务⼈将事先写好的借条交给债权⼈的话,就不排除该借条中债务⼈的签名系由他⼈代签的可能。

(2)如果借款⼈同时⼜是某个公司的法定代表⼈或负责⼈的话,债权⼈⼀定要明确债务⼈是该借款⼈本⼈还是其所代表的公司或企业。

在法律上,法定代表⼈或负责⼈是可以代表公司或企业从事包括付款在内的民事⾏为的。

如果债权⼈不对债务⼈的⾝份加以明确的话,就有可能出现借款⼈⾝份混同的情形。

上述就是⼩编对“最⾼法司法解释对民间借贷利率作出明确规定”问题进⾏的解答,最⾼院对民间借贷利率的司法解释,规定了民间借贷的最⾼利率,超出该利率规定的属于⾼利贷,超出部分认定为⽆效。

新民间借贷司法解释的理解与适用目次一、新民间借贷司法解释的修改背景二、新民间借贷司法解释的适用范围三、关于借贷合同无效的认定规则四、关于民间借贷利率的司法保护上限五、新民间借贷司法解释执行的本息保护政策六、新民间借贷司法解释的溯及力基于保障促进实体经济发展和贯彻实施民法典的需要,最高人民法院于2020年8月及12月先后两次对2015年9月起施行的民间借贷司法解释作出修改,第二次修正后的新民间借贷司法解释已于2021年1月1日与民法典同步施行。

本文结合民间借贷司法解释两次修改的背景及条文变化情况,对新民间借贷司法解释中的相关问题作出介绍与阐释,以供在理解和适用中参考。

一、新民间借贷司法解释的修改背景民间借贷,泛指在国家金融监管体系之外自发形成的融资形式。

作为社会经济发展过程中资金供需矛盾的有效解决方案,民间借贷在我国具有广泛的社会基础和深厚的历史渊源。

一方面,民间借贷因具备形式灵活、手续简便、融资快捷等显而易见的优点而日趋活跃;另一方面,也因民间借贷天然具有的粗放、隐蔽、无序等特点,加上我国金融体制和法律体系不够完善,民间借贷相关问题引发大量纠纷进入法院,给人民法院司法审判工作带来困扰。

民间借贷在我国并非一个立法层面的概念,长期以来,是最高人民法院通过制定相关司法解释以及司法政策性文件,在司法实务层面上将借贷行为区分为金融借贷和民间借贷,适用不同的裁判规则和利率保护标准。

早在20世纪50年代初施行的最高人民法院华东分院《关于黄金借贷案件处理问题的解释》,以及最高人民法院《关于城市借贷超过几分为高利贷的解答》中,最高人民法院就开始以司法解释对借贷及利息保护的问题加以规定。

自1991年最高人民法院颁行《关于人民法院审理借贷案件的若干意见》,首次以司法解释形式对民间借贷作出明确规范后,最高人民法院又于2011年先后下发《全国民事审判工作会议纪要》《关于依法妥善审理民间借贷纠纷案件促进经济发展维护社会稳定的通知》等司法政策文件,重点加强了在民间借贷案件审理过程中的证据审查、利息与高利的认定、防范惩治虚假诉讼与刑事犯罪行为等方面工作的指导。

新民间借贷司法解释的理解与适用本文旨在对新民间借贷司法解释进行解读和应用,以明确其背景和目的。

背景:新民间借贷司法解释是指最高人民法院出台的关于私人之间的非银行或非金融机构借贷行为的司法解释。

它的出台旨在准确解释和适用相关法律法规,维护公平正义,推动私人借贷市场的健康发展。

目的:新民间借贷司法解释的目的是为了明确和规范私人借贷行为的法律适用,保护各方当事人的合法权益,维护社会稳定。

通过司法解释的制定和应用,法院能够更好地处理和解决与民间借贷相关的争议和纠纷,提高司法公正性和效率。

本文将对新民间借贷司法解释的具体内容和适用原则进行深入分析和探讨,以加深对其理解和应用。

本文旨在解释新民间借贷司法解释中的相关术语和定义,以帮助读者更好地理解和适用该解释。

在新民间借贷司法解释中,涉及的术语和定义如下:民间借贷:指自然人之间、自然人与法人之间、法人之间以及其他机构之间的非法定货币的借贷活动。

借款人:指向他人借贷资金或接受他人债权转让的自然人、法人或其他组织。

出借人:指将资金借给他人或将债权转让给他人的自然人、法人或其他组织。

利率:指借款人向出借人支付的费用,以年利率计算。

利息:指出借人从借款人处获得的经济利益。

合同利率:指借款人与出借人在借贷合同中约定的利率。

逾期利率:指借款人未按照借贷合同约定的期限归还借款,出借人对逾期金额收取的利息。

合同:指借款人与出借人之间订立的书面或口头的借贷协议。

借贷纠纷:指因民间借贷活动发生的争议,包括但不限于借款本金、利息、罚息、违约金等。

以上是新民间借贷司法解释中的部分术语和定义,其他术语和定义请参见相关法律文书。

理解和正确适用这些术语和定义对于处理借贷纠纷案件和保护当事人权益至关重要。

适用范围以上是新民间借贷司法解释中的部分术语和定义,其他术语和定义请参见相关法律文书。

理解和正确适用这些术语和定义对于处理借贷纠纷案件和保护当事人权益至关重要。

适用范围新民间借贷司法解释的适用范围可以根据具体情况进行界定。

No matter how long the road is, it can be completed step by step, and no matter how short it is, it cannot be reached without taking both feet.简单易用轻享办公(页眉可删)最高院关于民间借贷的司法解释当事人对于借贷纠纷向法院起诉时,应当提供借条、借贷合同等能够证明此借贷关系存在的证据。

如果该证据中没有注明出借人的,法院可以受理该案件,如果被告对原告是出借人身份提出质疑,并且证据充足的,法院将驳回原告的起诉。

随着生活水平的提高,民间的借贷也得到了飞速的发展,在一定程度上来说它解决了许多单位或自然人的困扰,但也让民间借贷纠纷的几率大幅度的上升。

为了能很好的保护人们的利益,最高人民法院颁布了《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》下文将根据这部规定作出一些解释。

这部规定主要对民间借贷案件纠纷的管辖地,民间借贷合同的法律效力,民间借贷的利率等等作出了相关的解释:1、当事人对于借贷纠纷向法院起诉时,应当提供借条、借贷合同等能够证明此借贷关系存在的证据。

如果该证据中没有注明出借人的,法院可以受理该案件,如果被告对原告是出借人身份提出质疑,并且证据充足的,法院将驳回原告的起诉。

2、双方当事人对于合同履行地没有做出约定的,并且事后没有补充该项约定的。

则合同履行地应当为借款人所在地。

3、如果借款人有保证人的,则保证人应当承担连带责任。

如果出借人只起诉借款人的,则法院可以不将保证人作为被告人,但如果出借人也起诉保证人的,则法院应当将保证人和借款人都作为共同被告。

4、如果人民法院对于该纠纷立案之后发现此借贷行为存在犯罪的,则应当驳回起诉,并且将该犯罪线索和资料送到相关的公安机关处理。

如果经过判决认为不存在犯罪行为的,当事人又提起诉讼的,则法院应当受理。

5、如果该案件中,借款人被判定为有罪的,出借人可以向法院起诉要求担保人承担相应的责任。

最高人民法院新民间借贷司法解释第29条民间借贷中逾期利息、违约金、其他费用并存时如何处理条文权威理解与适用、新旧条文对照一、新旧法条对照二、条文权威理解与适用提示:本部分内容节录自《最高人民法院新民间借贷司法解释理解与适用》【最高人民法院民事审判第一庭编著人民法院出版社2021年版】一书第414--421页内容;最高人民法院关于审理民间借贷案件适用法律若干问题的规定法释【2020】17号第二十九条【逾期利息、违约金、其他费用并存的处理】出借人与借款人既约定了逾期利率,又约定了违约金或者其他费用,出借人可以选择主张逾期利息、违约金或者其他费用,也可以一并主张,但是总计超过合同成立时一年期贷款市场报价利率四倍的部分,人民法院不予支持【条文主旨】本条是关于民间借贷中逾期利息、违约金、其他费用并存时如何处理的规定。

【条文理解】一、逾期利息、违约金、其他费用的概念逾期利息,又称罚息,具体是指由于借款人未按规定期限归还借款,应当就尚未归还的借款向出借人支付的处罚利息。

无论是金融贷款还是民间借贷,对借款人应当支付逾期利息都持肯定态度。

关于金融贷款,《中国人民银行关于人民币贷款利率有关问题的通知》(银发〔2003〕251号)第3条规定:“关于罚息利率问题。

逾期贷款(借款人未按合同约定日期还款的借款)罚息利率由现行按日万分之二点一计收利息,改为在借款合同载明的贷款利率水平上加收30%~50%;借款人未按合同约定用途使用借款的罚息利率,由现行按日万分之五计收利息,改为在借款合同载明的贷款利率水平上加收50%~100%。

对逾期或未按合同约定用途使用借款的贷款,从逾期或未按合同约定用途使用贷款之日起,按罚息利率计收利息,直至清偿本息为止。

对不能按时支付的利息,按罚息利率计收复利。

”依据该规定,金融贷款的借款人在未按合同约定日期还款或者未按合同约定用途使用借款的情形下,都应支付罚息,且罚息利率比合同约定的借款利率要高。

关于民间借贷,现行法律、司法解释中也有关于逾期利息的规定。

民间借贷司法解释新旧修改对照表民间借贷司法解释是指最高人民法院发布的关于处理民间借贷案件适用法律问题的解释性文件。

根据你的要求,下面是民间借贷司法解释的新旧修改对照表:旧版民间借贷司法解释(2015年):1. 对于民间借贷利率的认定,规定了超过年利率24%的借贷利率为高利率,超过年利率36%的借贷利率为超高利率。

2. 对于民间借贷合同的效力认定,规定了民间借贷合同应当符合法律、法规的规定,不得违反法律、法规的强制性规定。

3. 对于民间借贷利息的计算方式,规定了利息的计算应当以实际借贷期限为基础,不得以超过实际借贷期限的方式计算利息。

新版民间借贷司法解释(2020年):1. 对于民间借贷利率的认定,取消了对高利率和超高利率的具体划分,强调借贷双方自主协商的原则,借款利率不得违反法律、法规的规定。

2. 对于民间借贷合同的效力认定,强调了借贷合同的自愿性原则,双方应当依法平等自主地缔结合同,并明确了民间借贷合同的效力。

3. 对于民间借贷利息的计算方式,规定了利息的计算应当以实际借贷期限为基础,不得以超过实际借贷期限的方式计算利息,并明确了利息计算的具体方法。

通过对比新旧版本的民间借贷司法解释,可以看出以下几点变化:1. 利率认定,新版解释取消了具体的高利率和超高利率划分,更加注重借贷双方自主协商的原则,但仍强调利率不得违反法律、法规的规定。

2. 合同效力认定,新版解释强调了借贷合同的自愿性原则,更加注重双方的平等自主,明确了合同的效力。

3. 利息计算方式,新旧版本的解释在利息计算方式上并无明显变化,仍以实际借贷期限为基础,不得以超过实际借贷期限的方式计算利息。

需要注意的是,以上仅是对新旧版民间借贷司法解释的一些主要变化进行了简要对比,具体内容还需参考最高人民法院发布的相关文件以获取更详细和准确的信息。

法释〔2015〕18号最高法民间借贷案件司法解释全文[日期:2015-08-07]法释〔2015〕18号最高人民法院关于审理民间借贷案件适用法律若干问题的规定《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》已于2015年6月23日由最高人民法院审判委员会第1655次会议通过,现予公布,自2015年9月1日起施行。

最高人民法院2015年8月6日最高人民法院关于审理民间借贷案件适用法律若干问题的规定(2015年6月23日最高人民法院审判委员会第1655次会议通过)为正确审理民间借贷纠纷案件,根据《中华人民共和国民法通则》《中华人民共和国物权法》《中华人民共和国担保法》《中华人民共和国合同法》《中华人民共和国民事诉讼法》《中华人民共和国刑事诉讼法》等相关法律之规定,结合审判实践,制定本规定。

第一条本规定所称的民间借贷,是指自然人、法人、其他组织之间及其相互之间进行资金融通的行为。

经金融监管部门批准设立的从事贷款业务的金融机构及其分支机构,因发放贷款等相关金融业务引发的纠纷,不适用本规定。

第二条出借人向人民法院起诉时,应当提供借据、收据、欠条等债权凭证以及其他能够证明借贷法律关系存在的证据。

当事人持有的借据、收据、欠条等债权凭证没有载明债权人,持有债权凭证的当事人提起民间借贷诉讼的,人民法院应予受理。

被告对原告的债权人资格提出有事实依据的抗辩,人民法院经审理认为原告不具有债权人资格的,裁定驳回起诉。

第三条借贷双方就合同履行地未约定或者约定不明确,事后未达成补充协议,按照合同有关条款或者交易习惯仍不能确定的,以接受货币一方所在地为合同履行地。

第四条保证人为借款人提供连带责任保证,出借人仅起诉借款人的,人民法院可以不追加保证人为共同被告;出借人仅起诉保证人的,人民法院可以追加借款人为共同被告。

保证人为借款人提供一般保证,出借人仅起诉保证人的,人民法院应当追加借款人为共同被告;出借人仅起诉借款人的,人民法院可以不追加保证人为共同被告。

民间借货合同司法解释英文回答:1. Definition and Characteristics of a民间借贷Contract.A民间借贷contract, also known as a private lending contract, is a type of loan agreement entered into between two or more parties without the involvement of a financial institution. These contracts are commonly used insituations where individuals borrow money from friends, family members, or other private lenders.Key characteristics of a民间借贷contract include:Bilateral: The contract is typically entered into between two parties, the lender and the borrower.Private: The contract is not subject to the same regulations and disclosures as loans from financial institutions.Flexible: The terms of the contract can be tailored to the specific needs of the parties involved.2. Legal Framework for民间借贷Contracts.民间借贷contracts are primarily governed by the following laws and regulations:Contract Law: The general principles of contract law apply to民间借贷contracts, including the requirements for offer, acceptance, consideration, and mutual assent.Civil Code: The Civil Code provides specific provisions regarding the formation, performance, and enforcement of loan agreements.Supreme People's Court Judicial Interpretations: The Supreme People's Court has issued several judicial interpretations that clarify the legal requirements and procedures for民间借贷contracts.3. Essential Elements of a民间借贷Contract.To be legally enforceable, a民间借贷contract must include the following essential elements:Parties: The names and identifying information of the lender and the borrower.Amount of Loan: The specific amount of money being borrowed.Interest Rate: The interest rate charged on the loan, if any.Repayment Terms: The schedule and method for repaying the loan.Security (Optional): Any collateral or security provided by the borrower to secure the loan.4. Rights and Obligations of the Parties.Lender's Rights:To receive repayment of the loan principal andinterest according to the agreed-upon terms.To enforce the contract through legal action if the borrower defaults.Borrower's Rights:To use the borrowed funds for the intended purpose.To repay the loan according to the agreed-upon terms.To contest the validity or enforceability of the contract if there are any legal grounds to do so.5. Enforcement of民间借贷Contracts.民间借贷contracts can be enforced through legal action if either party breaches the terms of the agreement. The available remedies may include:Monetary Damages: The lender may seek monetary damages to recover the unpaid loan principal, interest, and any other expenses incurred due to the breach.Specific Performance: The court may order the borrower to perform their obligations under the contract, such as repaying the loan.Injunction: The court may issue an injunction to prevent the borrower from transferring or disposing of any assets that could be used to satisfy the debt.中文回答:1. 民间借货合同的定义与特征。

1991年民间借贷司法解释

1991年民间借贷司法解释,是中华人民共和国中央人民政府将民间借贷视为民事关系,规范和授权司法机构依法行事,保护当事人合法权益,从而为当事人之间和谐共处付出了应有的努力。

首先,中央人民政府认为,民间借贷即当事人之间的民事行为,受到民法的完善和执行,加大对当事人之间借贷关系的权责规范,保护当事人的合法权益,以及提高借贷行为的可靠性和渗透力。

其次,为了加强司法机关对民间借贷的行政执法,以及权责清晰、合法权益得到有效的保障,政府规定对借款合同的执行方式和法律效力,对当事人的数额限制要求,以及需要符合民法总则的一般原则,并根据借款事项的特殊性制定和修改民间借贷相关的法律法规。

此外,政府促进民间借贷及其相关管理机制,加强其权责规范及贷款风险防范能力,与此同时政府对当事人履行义务及权利关系过程中可能发生的争议予以平反处理,保护当事人的合法权益,有助于加强社会生产与文化发展。

最⾼法发布民间借贷案司法解释「完整版」最⾼法发布民间借贷案司法解释「完整版」 最⾼⼈民法院关于审理民间借贷案件适⽤法律若⼲问题的规定 (2015年6⽉23⽇最⾼⼈民法院审判委员会第1655次会议通过) 为正确审理民间借贷纠纷案件,根据《中华⼈民共和国民法通则》《中华⼈民共和国物权法》《中华⼈民共和国担保法》《中华⼈民共和国合同法》《中华⼈民共和国民事诉讼法》《中华⼈民共和国刑事诉讼法》等相关法律之规定,结合审判实践,制定本规定。

第⼀条本规定所称的民间借贷,是指⾃然⼈、法⼈、其他组织之间及其相互之间进⾏资⾦融通的⾏为。

经⾦融监管部门批准设⽴的从事贷款业务的⾦融机构及其分⽀机构,因发放贷款等相关⾦融业务引发的纠纷,不适⽤本规定。

第⼆条出借⼈向⼈民法院起诉时,应当提供借据、收据、⽋条等债权凭证以及其他能够证明借贷法律关系存在的证据。

当事⼈持有的借据、收据、⽋条等债权凭证没有载明债权⼈,持有债权凭证的当事⼈提起民间借贷诉讼的,⼈民法院应予受理。

被告对原告的债权⼈资格提出有事实依据的抗辩,⼈民法院经审理认为原告不具有债权⼈资格的,裁定驳回起诉。

第三条借贷双⽅就合同履⾏地未约定或者约定不明确,事后未达成补充协议,按照合同有关条款或者交易习惯仍不能确定的,以接受货币⼀⽅所在地为合同履⾏地。

第四条保证⼈为借款⼈提供连带责任保证,出借⼈仅起诉借款⼈的,⼈民法院可以不追加保证⼈为共同被告;出借⼈仅起诉保证⼈的,⼈民法院可以追加借款⼈为共同被告。

保证⼈为借款⼈提供⼀般保证,出借⼈仅起诉保证⼈的,⼈民法院应当追加借款⼈为共同被告;出借⼈仅起诉借款⼈的,⼈民法院可以不追加保证⼈为共同被告。

第五条⼈民法院⽴案后,发现民间借贷⾏为本⾝涉嫌⾮法集资犯罪的,应当裁定驳回起诉,并将涉嫌⾮法集资犯罪的线索、材料移送公安或者检察机关。

公安或者检察机关不予⽴案,或者⽴案侦查后撤销案件,或者检察机关作出不起诉决定,或者经⼈民法院⽣效判决认定不构成⾮法集资犯罪,当事⼈⼜以同⼀事实向⼈民法院提起诉讼的,⼈民法院应予受理。

民间借贷合同司法解释

近年来,以互联网为手段的民间借贷市场呈现快速增长的趋势,但随之而来的是一系列借贷纠纷和诈骗事件。

为了更好地维护民事秩序和保护当事人权益,最高人民法院于2015年发布了《关于审理民间借贷案件适用法律若干问题的规定》(以下简称《规定》)。

而后,该司法解释进行了更新,并于2019年

发布了最新的版本,即《关于审理民间借贷案件适用法律若干问题的解释》(以下简称《司法解释》)。

此次司法解释的发布,对于规范民间借贷行为以及保障当事人权益具有重要意义。

下面,我们对《司法解释》中有关民间借贷合同的内容进行阐述。

一、关于利率

《司法解释》中规定:借款利率未约定或约定不明确的,适用同期银行贷款利率。

当然,倘若借贷双方已经在合同中约定了利率,而该利率低于同期银行贷款利率,法院仍然可将其视为合法利率。

此外,对于超过同期银行贷款利率1.5倍及以上的

高利贷,法院将予以打击和制裁。

虽然《司法解释》对高利贷的惩罚力度较大,但依然有少部分人铤而走险,开展高利贷行为。

如果是这种情况,法院可以基于最高法出台的《关于强化对金融案件刑事犯罪侦查、起诉、审判的指导意见》进行打击制裁,例如以“非法吸收公众存款罪”定罪处罚。

此法规定,非法吸收公众存款案件中,人民币存款利率超过同期银行贷款利率1.5倍以上,或者索取标的额以外的其他不合理利益的,可

对其进行刑事处罚。

二、关于还款方式

借款人应当按照约定的期限和方式按时还款。

对于约定不明确的情况,法院可以从合同的表述、实际履行情况以及当事人交往习惯等多个方面进行考虑。

另外,在还款方面,借款人有权采取提前还款或一次性还清贷款的方式,而不用担心会因此被要求支付违约金或者提前还款利息等责任。

同样地,出借人也不得通过提高贷款利率等方式,限制借款人的还款行为。

三、关于展期

对于展期的情况,《司法解释》规定:出借人和借款人可以在当期借款到期前协商一致,将当期借款续做下一期或按照原期限偿还。

但是,在使用展期服务时,需要注意以下两个问题:一是不得损害借款人合法权益,出借人不得因借款人展期而收取超过合理费用或者提高利率;二是需要在合同中明确表述展期服务的条款,双方一致同意后方可实施,否则无法呈现法律效力。

总之,司法解释的发布旨在保护当事人合法权益,维护民事秩序,规范民间借贷市场。

笔者也在这里提醒广大消费者,在借款时一定要擦亮眼睛,仔细阅读合同条款,特别是利率、还款方式以及展期等具有关键性的条款。

同时,出借人和借款人要相互信任,切勿企图通过过高利率、暴力讨债和其他非法手段捞取短期利益,损害对方的合法权益。