6.1非参数计量经济学模型

- 格式:ppt

- 大小:796.00 KB

- 文档页数:61

计量经济学的起源、发展的历史和发展程度

西方发达资本主义国家经济危机爆发后,在众多经济学家对经济现象“质”的认识趋于统一后,部分经济学家开始用数量分析开始探索经济问题,即从经济现象的“量”方面研究。

第二次世界大战后,统计学中的回归分析方法被广泛运用到预测经济指标中并引入众多通积分和检验方法。

上述两方面的结合形成了计量经济学,其主要含义是对经济的测度。

世界计量经济学学会于1930年12月29日成立,并创立会刊《计量经济学》,该学会的成立及会刊创刊是计量经济学发展史上的重要里程碑,标志着该学科的正式诞生。

上世纪计量经济学的研究自单方程模型、联立方程模型方向向分布滞后模型、受限因变量模型、非线性计量经济学模型以及之后的时间序列分析、结合计算机密集技术、非参数与半参数方法、贝叶斯方法进行深入发展。

目前为计量经济学研究提供大量高频数据的是实际金融部门,该领域已经成为学科研究的新热点。

目前ARCH模型基本被随机波动模型取代,同时基于正态性假设的传统计量经济学技术在金融数据领域的应用仍受到限制,对此,在计量经济学家的努力下,资产定价模型和期权定价模型的检测和估计等问题已被攻。

计量经济学作为一门实用性很强的学科其发展原动力来源于世纪经济生活中产生的大量原始数据。

对可利用价值越来越大的金融数据进行有效加工会促进未来计量经济学发展得更远。

经济学院金融学1202班

121002215 吕齐安。

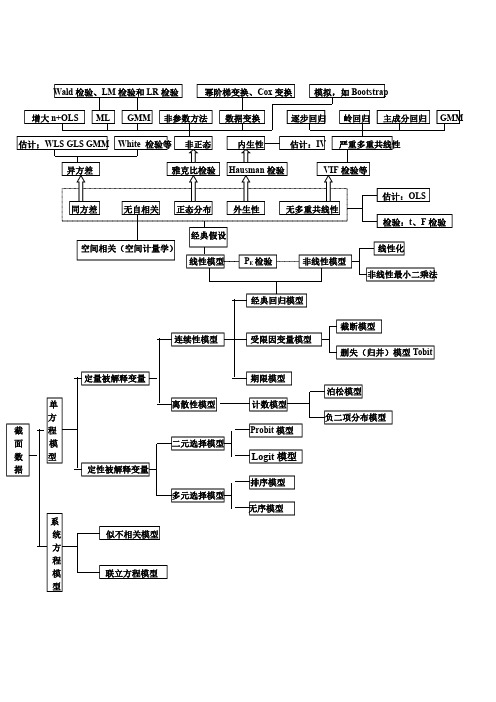

经济学研究中的计量经济学模型建立方法计量经济学是应用数理统计方法研究经济现象的学科,它是现代经济学的重要组成部分。

在经济学研究中,计量经济学模型的建立是一个关键的环节,它能够帮助我们对经济现象进行定量分析和预测。

下面我们将介绍一些常用的计量经济学模型建立方法。

首先,经济学研究中最常见的计量经济学模型是线性回归模型。

线性回归模型假设自变量与因变量之间存在线性关系,并通过最小二乘法来估计模型参数。

在建立线性回归模型时,我们首先需要确定自变量和因变量的选择,然后通过收集相关数据来估计模型参数,并进行假设检验来验证模型的有效性。

其次,有些经济现象可能存在非线性关系,这时我们可以使用非线性回归模型来建立计量经济学模型。

非线性回归模型可以捕捉到因变量和自变量之间的复杂关系,但模型的参数估计通常更加困难。

常见的非线性回归模型包括多项式回归、对数线性模型、指数模型等。

在建立非线性回归模型时,我们需要选择适当的函数形式,并通过非线性最小二乘法来估计模型参数。

此外,为了解决自变量与因变量之间可能存在内生性的问题,我们可以使用工具变量法建立计量经济学模型。

工具变量法利用一个或多个外生变量来代替内生变量进行估计,从而避免内生性引起的估计偏误。

在建立工具变量法模型时,我们需要选择有效的工具变量,并使用合适的估计方法来得到一致的估计结果。

另外,为了适应面板数据的特点,我们可以使用面板数据模型来研究经济现象。

面板数据模型结合了时间序列和横截面数据的特点,可以提供更加准确的估计结果。

常见的面板数据模型包括固定效应模型、随机效应模型和差分法模型等。

在建立面板数据模型时,我们需要考虑时间和个体的固定影响,并使用适当的估计方法进行分析。

此外,为了处理具有序列相关性的时间序列数据,我们可以使用时间序列分析方法建立计量经济学模型。

常见的时间序列分析方法包括自回归移动平均模型(ARMA模型)、自回归条件异方差模型(ARCH模型)和广义自回归条件异方差模型(GARCH模型)等。