井元-20140429-日记账-有财务数据-无工作报告

- 格式:xls

- 大小:86.00 KB

- 文档页数:235

会计核算全流程真账实训真账实训—建账手工账1.可以了解会计账务处理的全流程;2.可以清清楚楚的看到记账凭证、会计账簿及会计报表之间的勾稽关系;3.可以看到财务数据生成的全过程;4.是电脑账的基础。

现代企业,市场瞬息万变,随时会需要财务人员提供各种数据及分析,手工账耗时费力,无法及时满足企业管理的需求,最终会被财务软件所替代。

但是,手工账是基础,只有掌握了手工账的原理,才能更好的驾驭财务软件。

工欲善其事,必先利其器—手工账用具依法建账是会计核算的基本要求之一是会计工作中的重要一环,是如实记录和反映企业经济活动情况的重要前提。

建账应考虑的问题◆与企业业务量相适应企业规模与业务量是成正比的,规模大的企业,业务量大,分工也复杂,会计账簿需要的品种也多;企业规模小,业务量也小,会计账簿需要的品种也少。

有的企业,一个会计可以处理所有经济业务,就没有必要设许多账,所有的明细账合成一两本就可以了。

◆依据企业管理需要建立账簿是为了满足企业管理需要,为管理提供有用的会计信息,所以在建账时以满足管理需要为前提,避免重复设账、记账。

建账时还应当根据企业类型、规模及业务需要,选择适用的会计准则:《企业会计准则》或《小企业会计准则》,继而来确定企业应设置的会计账簿及会计科目。

依法设置账簿不同的企业在建账时所需购置的账簿是不同的,总体讲要依企业规模、经济业务的繁简程度、会计人员的多少、采用的核算形式及电算化程度来确定。

但无论何种企业,都存在货币资金核算问题,现金和银行存款日记账都必须设置。

另外还需设置相关的总账和明细账。

设置账簿的意义◆设置和登记账簿,是加工整理、积累、储存会计资料的一种重要方法;◆设置和登记账簿能提供系统、完整的会计核算资料;◆设置和登记账簿是编制会计报表的主要依据;◆设置和登记账簿是进行财务分析的重要依据。

账簿种类账簿的分类账簿—现金日记账一般企业只设1本现金日记账。

但如有外币,根据不同的币种分别设现金日记账。

/CHINA MANAGEMENT INFORMATIONIZATION常就会导致管理者盲目的投资行为。

我国的中小企业可借鉴国有大型企业的先进的管理经验,规范中小企业的投资程序。

此外,中小企业在对外部进行投资行为的过程当中,吸收专业技术人员、专业会计人员、专门的市场调研人员等具备专业素养的人员参加是非常必要的,专业人员需要进行必要的市场、投资、资本、财管等多方面的方案的可行性调研,收集大家的好意见,对中小企业有意向的投资项目做出必要的客观评价,从而增强中小企业投资决策管理的科学性,可以有效规避投资行为所造成的风险;同时,要加强对中小企业的应收账款和存货的管理,提高我国中小企业的流动资金的周转效率。

在企业的应收账款的管理方面,应对赊销客户发起资信考察,制定适合企业自身条件的信用担保政策。

企业应对应收账款进行账龄分析,并且制定完备且合理的催收办法。

我国中小企业还需要建立科学的坏账准备金管理制度,对呆账、坏账在取得欠款的确凿证据之后,中小企业应按照法律规定有效的处理。

在企业存货管理方面,需要专业技术人员计算出企业最佳的经济订货批量,使企业的正常存货既满足生产与销售的合理需求,同时又降低了存货的成本,这样就可以最大限度地减少存货占用的现金。

3.3增强企业的财物管理制度目前,我国中小企业的库存现金流不畅的情况十分严重,这就要求中小企业在库存现金的管理过程中制定科学的现金预算准备,据以确定最佳现金持有量,加速现金流的净流入,暂缓现金流的流出,争取资金的进入与资金产出的同步,以最大限度地降低企业库存资金保持在相当水平上,大力提高资金的使用率。

4结语在社会的发展过程中,中小企业的作用不容忽视,因此,必须结合企业的客观实际,借助企业自身的能力与政府政策的支持,不断完善自己,克服自身存在的不足,从而使中小企业更好地立足于当今社会。

主要参考文献[1]文逢博,裴更生,高蕾.中小企业财务管理存在的问题及对策[J].河北大学学报:哲学社会科学版,2010(4):69-72.[2]刘建南.我国中小企业财务管理存在的问题及对策[J].中国水运,2012(3):46-48.[3]孙鹏,王巍.浅谈我国中小企业财务管理存在的问题及对策[J].今日财富:金融发展与监管,2011(10).[4]李顺成.我国中小企业财务管理目标调适的必要性分析———基于“用工荒”的背景[J].中小企业管理与科技,2014(9):73-74.[收稿日期]2014-09-25浅析企业财务报表陈宏伟(陕西铜富煤化实业有限公司,陕西铜川727000)[摘要]财务报表是企业过去经营业绩的汇总,虽然是过去的经济活动,在没有重大变革的情况下,但我们可以从中看企业经营的趋势,可以预知企业的未来盈利及前景。

中原油田User manual_YO_FI_财务报表查询_1财务会计模块报表查询SAP系统用户手册中原油田ERP项目组二00五年十一月编审委员会:主任:蒋永富副主任:左新华向谷峰委员:杨焕文吴玉玲李树全段文胜齐学杰王自国编写人员:ERP项目组财务组财务报表查询ERP用户手册财务报表查询ERP用户手册101. 报表查询:总账相关查询101.1 显示科目余额101.1.1 报表用途101.1.2 SAP菜单路径101.1.3 SAP交易代码101.1.4 操作细部描述101.2 显示行项目171.2.1 报表用途171.2.2 SAP菜单路径171.2.3 SAP交易代码171.2.4 操作细部描述171.3 显示科目余额表191.3.1 报表用途191.3.2 SAP菜单路径191.3.3 SAP交易代码191.3.4 操作细部描述191.4 查询科目累计发生额与余额221.4.1 报表用途221.4.2 SAP菜单路径221.4.3 SAP交易代码221.4.4 操作细部描述221.5 按照财务报表的结构显示科目余额及上年对比25 1.5.1 报表用途251.5.2 SAP菜单路径251.5.3 SAP交易代码251.5.4 操作细部描述252. 报表查询:应收报表查询282.1 应收账龄分析、应收账款到期日分析28 2.1.1 报表用途282.1.2 SAP菜单路径282.1.3 SAP交易代码282.1.4 操作细部描述282.2 监控客户主数据342.2.1 报表用途342.2.2 SAP菜单路径342.2.3 SAP交易代码342.2.4 操作细部描述342.3 查询客户余额362.3.1 报表用途362.3.2 SAP菜单路径362.3.3 SAP交易代码362.3.4 操作细部描述362.4 显示对客户的更改412.4.1 报表用途412.4.2 SAP菜单路径412.4.3 SAP交易代码412.4.4 操作细部描述412.5 显示/更改客户的行项目432.5.1 报表用途432.5.2 SAP菜单路径432.5.3 SAP交易代码432.5.4 操作细部描述432.6 因信用检查而被冻结的销售订单58 2.6.1 报表用途582.6.2 SAP菜单路径582.6.3 SAP交易代码582.6.4 操作细部描述582.7 查询客户信贷限额602.7.1 报表用途602.7.2 SAP菜单路径602.7.3 SAP交易代码602.7.4 操作细部描述602.8 查询客户信贷限额更改记录622.8.1 报表用途632.8.2 SAP菜单路径632.8.3 SAP交易代码632.8.4 操作细部描述633. 报表查询:应付报表查询653.1 在系统中监控供应商主数据653.1.1 报表用途653.1.2 SAP菜单路径653.1.3 SAP交易代码653.1.4 操作细部描述653.2 在系统中监控应付账款账龄683.2.1 报表用途683.2.2 SAP菜单路径683.2.3 SAP交易代码683.2.4 操作细部描述683.3 在系统中查询供应商账户余额723.3.1 报表用途723.3.2 SAP菜单路径723.3.3 SAP交易代码723.3.4 操作细部描述723.4 在系统中查询供应商账户行项目753.4.1 报表用途753.4.2 SAP菜单路径753.4.3 SAP交易代码753.4.4 操作细部描述753.5 在系统中查询以本币计的供应商余额78 3.5.1 报表用途783.5.2 SAP菜单路径783.5.3 SAP交易代码783.5.4 操作细部描述783.6 在系统中查询供应商业务803.6.1 报表用途803.6.2 SAP菜单路径803.6.3 SAP交易代码803.6.4 操作细部描述803.7 在系统中查询供应商科目余额823.7.1 报表用途823.7.2 SAP菜单路径823.7.3 SAP交易代码823.7.4 操作细部描述823.8 在系统中查询供应商特殊的销售85 3.8.1 报表用途853.8.2 SAP菜单路径853.8.3 SAP交易代码853.8.4 操作细部描述853.9 在系统中查询供应商销售873.9.1 报表用途873.9.2 SAP菜单路径873.9.3 SAP交易代码873.9.4 操作细部描述873.10 在系统中查询供应商到期日预测903.10.1 报表用途903.10.2 SAP菜单路径903.10.3 SAP交易代码903.10.4 操作细部描述903.11 在系统中查询带未清项目清单的供应商收付历史92 3.11.1 报表用途923.11.2 SAP菜单路径923.11.3 SAP交易代码923.11.4 操作细部描述923.12 在系统中查询供应商已清项目清单943.12.1 报表用途943.12.2 SAP菜单路径943.12.3 SAP交易代码953.12.4 操作细部描述953.13 在系统中查询在结算日未清的预付款963.13.1 报表用途963.13.2 SAP菜单路径963.13.3 SAP交易代码963.13.4 操作细部描述964. 报表查询:固定资产报表查询984.1 资产浏览器984.1.1 报表用途984.1.2 SAP菜单路径984.1.3 SAP交易代码984.1.4 操作细部描述984.2 按资产编号查看资产余额1064.2.1 报表用途1064.2.2 SAP菜单路径1064.2.3 SAP交易代码1064.2.4 操作细部描述1065. 报表查询:成本中心会计报表查询115 5.1 成本中心:实际/计划/差异1155.1.1 报表用途1155.1.2 SAP菜单路径1155.1.3 SAP交易代码1155.1.4 操作细部描述1155.2 范围:作业类型 1205.2.1 报表用途1205.2.2 SAP菜单路径1205.2.3 SAP交易代码1205.2.4 操作细部描述1205.3 范围:统计指标 1225.3.1 报表用途1225.3.2 SAP菜单路径1225.3.3 SAP交易代码1235.3.4 操作细部描述1235.4 统计指标:期间细分1245.4.1 报表用途1245.4.2 SAP菜单路径1255.4.3 SAP交易代码1255.4.4 操作细部描述1255.5 成本中心:季度比较1265.5.1 报表用途1265.5.2 SAP菜单路径1265.5.3 SAP交易代码1265.5.4 操作细部描述1265.6 成本中心:会计年度比较129 5.6.1 报表用途1295.6.2 SAP菜单路径1295.6.3 SAP交易代码1295.6.4 操作细部描述1295.7 成本中心:实际行项目1315.7.1 报表用途1315.7.2 SAP菜单路径1315.7.3 SAP交易代码1315.7.4 操作细部描述1315.8 管理会计凭证:实际成本135 5.8.1 报表用途1355.8.2 SAP菜单路径1355.8.3 SAP交易代码1355.8.4 操作细部描述1355.9 成本中心:对象对比1415.9.1 报表用途1415.9.2 SAP菜单路径1415.9.3 SAP交易代码1415.9.4 操作细部描述1415.10 成本要素:按功能范围细分144 5.10.1 报表用途1445.10.2 SAP菜单路径1445.10.3 SAP交易代码1455.10.4 操作细部描述1456. 报表查询:内部订单查询1476.1 订单:实际/计划/变式1476.1.1 报表用途1476.1.2 SAP菜单路径1486.1.3 SAP交易代码1486.1.4 操作细部描述1486.2 订单:当前期间/累计1506.2.1 报表用途1506.2.2 SAP菜单路径1506.2.3 SAP交易代码1506.2.4 操作细部描述1506.3 订单:实际年度比较1526.3.1 报表用途1526.3.2 SAP菜单路径1536.3.3 SAP交易代码1536.3.4 操作细部描述1536.4 订单:实际行项目1556.4.1 报表用途1556.4.2 SAP菜单路径1556.4.3 SAP交易代码1556.4.4 操作细部描述1557. 报表查询:产品成本报表查询158 7.1 订单选择1587.1.1 报表用途1587.1.2 SAP菜单路径1587.1.3 SAP交易代码1587.1.4 操作细部描述1597.2 用于订单1657.2.1 报表用途1657.2.2 SAP菜单路径1657.2.3 SAP交易代码1657.2.4 操作细部描述1657.3 订单与订单计划/实际比较168 7.3.1 报表用途1687.3.2 SAP菜单路径1687.3.3 SAP交易代码1687.3.4 操作细部描述1687.4 行项目:实际的 1717.4.1 报表用途1717.4.2 SAP菜单路径1717.4.3 SAP交易代码1717.4.4 操作细部描述1717.5 查询物料账-价格和库存值175 7.5.1 报表用途1757.5.2 SAP菜单路径1757.5.3 SAP交易代码1757.5.4 操作细部描述1757.6 商品价格分析1787.6.1 报表用途1787.6.2 SAP菜单路径1787.6.3 SAP交易代码1797.6.4 操作细部描述1798. 报表查询:获利能力分析报表查询1878.1 设置经营范围1878.1.1 SAP菜单路径1878.1.2 SAP交易代码1878.1.3 操作细部描述1878.2 实际行项目1888.2.1 报表用途1888.2.2 SAP菜单路径1888.2.3 SAP交易代码1888.2.4 操作细部描述1888.3 显示获利能力分析报告 1968.3.1 报表用途1968.3.2 SAP菜单路径1968.3.3 SAP交易代码1968.3.4 操作细部描述1969. 报表查询:利润中心报表查询2059.1 查询二级单位资产负债表/利润表/科目余额表205 9.1.1 报表用途2059.1.2 SAP菜单路径2059.1.3 SAP交易代码2059.1.4 操作细部描述2059.2 利润中心组:计划实际差异(交互式) 2099.2.1 报表用途2099.2.2 SAP菜单路径2099.2.3 SAP交易代码2099.2.4 操作细部描述2099.3 利润中心组:计划实际差异(定位列) 2139.3.1 报表用途2139.3.2 SAP菜单路径2139.3.3 SAP交易代码2139.3.4 操作细部描述2139.4 利润中心:实际行项目2179.4.1 报表用途2179.4.2 SAP菜单路径2179.4.3 SAP交易代码2179.4.4 操作细部描述21710. 报表查询:基金中心、承诺项目相关报表查询221 10.1 年度预算查询22110.1.1 报表用途22110.1.2 SAP菜单路径22110.1.3 SAP交易代码22110.1.4 操作细部描述22110.2 年度预算变动表22310.2.1 报表用途22310.2.2 SAP交易代码22310.2.3 操作细部描述22310.3 预算执行对比分析表22610.3.1 报表用途22610.3.2 SAP交易代码22610.3.3 操作细部描述226财务报表查询ERP用户手册报表查询:总账相关查询显示科目余额报表用途查询科目余额、发生额并联查凭证信息。

做账实操-石油和天然气企业的账务处理1. 勘探阶段地质勘探支出:石油和天然气企业为寻找石油和天然气资源,会发生地质勘探费用。

假设企业委托专业勘探公司进行某区域的地质勘探,支付勘探费用1000万元。

会计分录为:借:勘探开发成本地质勘探成本10,000,000贷:银行存款10,000,000成功发现储量后的处理:如果勘探成功,发现了具有商业开采价值的石油或天然气储量,将勘探开发成本转为油气资产。

假设上述勘探区域成功发现储量,将之前的1000万元勘探成本转为油气资产。

会计分录为:借:油气资产探明矿区权益10,000,000贷:勘探开发成本地质勘探成本10,000,0002. 开发阶段钻井及相关设施建设:企业为开采石油和天然气进行钻井作业和建设相关设施。

假设建设一口油井及配套设施,总投资为5000万元,其中包括设备采购3000万元、工程建设费用2000万元,款项通过银行转账支付。

会计分录为:借:油气资产井及相关设施50,000,000贷:银行存款50,000,000开发过程中的借款利息资本化:如果企业为开发项目借入专门借款,在符合资本化条件的情况下,借款利息应计入油气资产成本。

假设企业为开发上述油井借入专门借款,借款利息支出为300万元,在开发期间符合资本化条件。

会计分录为:借:油气资产井及相关设施3,000,000贷:应付利息3,000,0003. 开采阶段生产成本核算:开采石油和天然气过程中会发生生产成本,包括原材料(如化学药剂)、人工、设备折旧等。

假设某月份开采石油的生产成本如下:原材料消耗500万元、直接人工300万元、设备折旧(油井及相关设施)400万元。

会计分录为:借:生产成本石油开采12,000,000贷:原材料5,000,000应付职工薪酬3,000,000累计折旧井及相关设施4,000,000产品产出与库存处理:假设当月开采出石油10万桶,单位生产成本为1200元/桶(1200万元÷10万桶),将生产成本结转至库存商品。

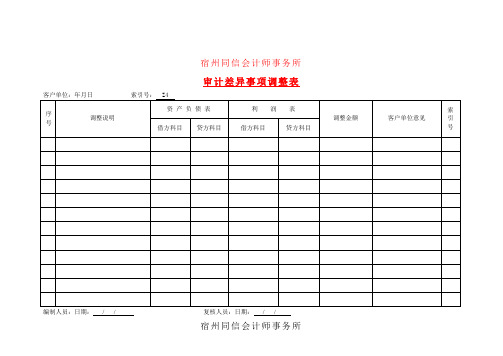

宿州同信会计师事务所审计差异事项调整表编制人员:日期:/ / 复核人员:日期:/ /宿州同信会计师事务所银行存款余额明细核对表编制人员:日期:/ / 复核人员:日期:/ /宿州同信会计师事务所货币资金收入凭证抽查表客户名称:年月日索引号: A1-3编制人员:日期:/ / 复核人员:日期:/ /宿州同信会计师事务所货币资金支出凭证抽查表编制人员:日期:/ / 复核人员:日期:/ /宿州同信会计师事务所SUZHOUTONGXIN CERTIFIEDPUBLIC ACCOUNTANTS宿州同信会计师事务所审计工作底稿目录(一)编制人员:日期:/ / ;复核人员:日期:/ /宿州同信会计师事务所审计工作底稿目录(二)编制人员:日期:/ / ;复核人员:日期:/ /宿州同信会计师事务所审计工作底稿目录(三)编制人员:日期:/ / ;复核人员:日期:/ /索引号Z20宿州同信会计师事务所业务报告签发处理单索引号Z21 宿州同信会计师事务所客户提供相关资料情况表宿州同信会计师事务所审计程序完成情况表(一)编制人员:日期:/ / ;复核人员:日期:/ /宿州同信会计师事务所审计程序完成情况表(二)编制人员:日期:/ / ;复核人员:日期:/ /宿州同信会计师事务所审计程序完成情况表(三)编制人员:日期:/ / ;复核人员:日期:/ /业务约定书甲方:乙方:兹由甲方委托乙方进行下述业务范围的甲方年年度会计报表审计业务,经双方协商,达成以下约定:一、业务范围及目的乙方接受甲方委托:对甲方截止年月日的资产负债表以及截止该年度的损益表、现金流量表进行审计;乙方将根据《中国注册会计师独立审计准则》,对甲方的内部控制制度进行研究和评价,对会计记录进行必要的抽查,以及在当时情况下乙方认为必要的其他审计程序,并在此基础上对上述会计报表的合法性、公允性及会计处理方法的一贯性发表审计意见。

二、甲方的责任与义务甲方的责任是:建立健全内部控制制度,保护资产的安全完整,保证会计资料的真实、合法、完整,保证会计报表充分披露有关的信息。

会计科目中日对照一、资产类資産(しさん)1001 现金現金(げんきん)1002 银行存款銀行預金(ぎんこうよきん)1009 其他货币资金その他貨幣資金(そのたかへいしきん)100901 外埠存款他地域預金(たちいきよきん)100902 银行本票銀行小切手(ぎんこうこぎって)100903 银行汇票銀行手形(ぎんこうてがた)100904 信用卡クレジットカード100905 信用证保证金信用状保証金(しんようほしょうきん)100906 存出投资款預入投資金(よにゅうとうしきん)1101 短期投资短期投資(たんきとうし)110101 股票株式(かぶしき)110102 债券債券(さいけん)110103 基金基金(ききん)110110 其他その他(そのた)1102 短期投资跌价准备短期投資評価損失引当金(たんきとうしひょうかひきあてきん)1111 应收票据受取手形(うけとりてがた)1121 应收股利未収配当金(みしゅうにゅうはいとうきん)1122 应收利息未収利息(みしゅうりそく)1131 应收账款売掛金(うりかけきん)1133 其他应收款その他未収入金(そのたみしゅうにゅうきん)1141 坏账准备貸倒引当金(かしだおしひきあてきん)1151 预付账款前渡金(まえわたしきん)1161 应收补贴款未収補助金(みしゅうほじょきん)1201 物资采购物資仕入(ぶっしつしいれ)1211 原材料原材料(げんざいりょう)1221 包装物包装物(ほうそうぶつ)1231 低值易耗品低額消耗品(ていがくしょうもうひん)1232 材料成本差异材料原価差異(ざいりょうがんかさい)1241 自制半成品自家製半製品(じかせいはんせいひん)1243 库存商品在庫商品(ざいこしょうひん)1244 商品进销差价商品売買価格差(しょうひんばいばいかかくさ)1251 委托加工物资委託加工物資(いたくかこうぶっしつ)1261 委托代销商品委託代理販売商品(いたくだいりはんばいしょうひん)1271 受托代销商品受託代理販売商品(じゅたくだいりばんばいしょうひん)1281 存货跌价准备棚卸資産評価損失引当金(たなおろししさんひょうかそんしつひきあてきん)1291 分期收款发出商品割賦販売製品(わっぷはんばいせいひん)1301 待摊费用前払費用(まえばらいひよう)1401 长期股权投资長期権益投資(ちょうきけんえきとうし)140101 股票投资株式投資(かぶしきとうし)140102 其他股权投资その他権益投資(そのたけんえきとうし)1402 长期债权投资長期債権投資(ちょうきさいけんとうし)140201 债券投资債権投資(さいけんとうし)140202 其他债权投资その他債権投資(そのたさいけんとうし)1421 长期投资减值准备長期投資評価損失引当金(ちょうきとうしひょうかそんしつひきあてきん)1431 委托贷款委託貸付金(いたくかしつけきん)143101 本金元金(もときん)143102 利息利息(りそく)143103 减值准备評価損失引当金(ひょうかそんしつひきあてきん1501 固定资产固定資産(こていしさん)1502 累计折旧減価償却累計額(げんかしょうきゃくるいけいがく)1505 固定资产减值准备固定資産評価損失引当金(こていしさんひょかそんしつひきあてきん)1601 工程物资工事物資(こうじぶっしつ)160101 专用材料専用材料(せんもんざいりょう)160102 专用设备専用設備(せんようせつび)160103 预付大型设备款前払大型設備代金(まいばらいおおがたせつびだいきん)160104 为生产准备的工具及器具生産準備用工具及び器具(せいさんじゅんびようこうぐおよびきぐ)1603 在建工程建設仮勘定(けんせつかりかんてい)1605 在建工程减值准备建設仮勘定評価損失引当金(けんせつかりかんじょうひょうかそんしつひきあてきん)1701 固定资产清理固定資産処分(こていしさんしょぶん)1801 无形资产無形資産(むけいしさん)1805 无形资产减值准备無形資産評価損失引当金(むけいしさんひょうかそんしつひきあてきん)1815 未确认融资费用未認識融資費用(みにんしきゆうしひよう)1901 长期待摊费用長期前払費用(ちょうきまえばらいひよう)1911 待处理财产损溢未処理財産損益(みしょりざいさんそんえき)191101 待处理流动资产损溢未処理流動資産損益(みしょりりゅうどうしさんそんえき)191102 待处理固定资产损溢未処理固定資産損益(みしょりこていしさんそんえき)二、负债类負債2101 短期借款短期借入金2111 应付票据支払手形2121 应付账款買掛金2131 预收账款前受金2141 代销商品款代理販売商品代金2151 应付工资未払給与2153 应付福利费未払福利費2161 应付股利未払配当金2171 应交税金未払税金217101 应交增值税未払増値税21710101 进项税额仕入税額21710102 已交税金納付済税金21710103 转出未交增税未納増値税振替21710104 减免税款減免税額21710105 销项税额売上税額21710106 出口退税輸出還付21710107 进项税额转出仕入税額振替21710108 出口抵减内销产品应纳税额国内販売製品納付税額の輸出控除21710109 转出多交增值税過納付増値税振替21710110 未交增值税未納増値税217102 应交营业税未払営業税217103 应交消费税未払消費税217104 应交资源税未払資源税217105 应交所得税未払所得税217106 应交土地增值税未払土地増値税217107 应交城市维护建设税未払都市維持建設税217108 应交房产税未払不動産税217109 应交土地使用税未払土地使用税217110 应交车船使用税未払車船使用税217111 应交个人所得税未払個人所得税2176 其他应交款その他未納金2181 其他应付款その他未払金2191 预提费用未払費用2201 待转资产价值未振替資産価値2211 预计负债見積負債2301 长期借款長期借入金2311 应付债券未払債券231101 债券面值債券券面額231102 债券溢价債券割増231103 债券折价債券割引231104 应计利息未払利息2321 长期应付款長期未払金2331 专项应付款専用未払金2341 递延税款繰延税金三、所有者权益类所有者持分3101 实收资本(或股本) 払込資本金(或いは株式資本金)3103 已归还投资減資払戻金3111 资本公积資本準備金311101 资本(或股本)溢价資本金(或いは株式資本金)割増311102 接受捐赠非现金资产准备非現金資産受贈益準備金311103 接受现金捐赠現金受贈益311104 股权投资准备権益投資準備金311105 拨款转入交付金受入311106 外币资本折算差额外資資本換算差額311107 其他资本公积その他資本準備金3121 盈余公积積立金312101 法定盈余公积法定積立金312102 任意盈余公积任意積立金312103 法定公益金法定公益金312104 储备基金準備基金312105 企业发展基金企業発展基金312106 利润归还投资減資積立利益3131 本年利润当期利益3141 利润分配利益処分314101 其他转入その他振替314102 提取法定盈余公积法定積立金計上314103 提取法定公益金法定公益金計上314104 提取储备基金準備基金計上314105 提取企业发展基金企業発展基金計上314106 提取职工奖励及福利基金従業員奨励及び福利基金計上314107 利润归还投资減資積立利益314108 应付优先股股利未払優先株配当金314109 提取任意盈余公积任意積立金計上314110 应付普通股股利未払普通株配当金314111 转作资本(或股本)的普通股股利資本金(或いは株式資本金)組入普通株配当金314115 未分配利润未処分利益四、成本类原価4101 生产成本生産原価410101 基本生产成本基本生産原価410102 辅助生产成本補助生産原価4105 制造费用製造費用4107 劳务成本労務原価五、损益类損益5101 主营业务收入主要業務収入5102 其他业务收入その他業務収入5201 投资收益投資収益5203 补贴收入補助金収入5301 营业外收入営業外収入5401 主营业务成本主要業務原価5402 主营业务税金及附加主要業務税金及び附加5405 其他业务支出その他業務支出5501 营业费用営業費用5502 管理费用管理費用5503 财务费用財務費用5601 营业外支出営業外支出5701 所得税所得税5801 以前年度损益调整過年度損益調整其中专业理论知识内容包括:保安理论知识、消防业务知识、职业道德、法律常识、保安礼仪、救护知识。

小公司每日核账制度范本第一条总则为了加强小公司的财务管理和会计监督,规范财务行为,确保公司财务信息的真实性和准确性,根据《中华人民共和国会计法》、《企业财务通则》、《企业会计准则》等相关法律法规,结合公司实际情况,特制定本制度。

第二条核账对象与范围本制度适用于公司的所有货币资金账户,包括基本账户、一般账户、专用账户等。

每日核账工作应涵盖所有账户的存款、取款、转账、利息等各项财务活动。

第三条核账时间与频率每日核账工作应在当天财务业务结束后立即进行,确保财务数据的实时性和准确性。

特殊情况下,如有大量业务发生,可以适当延迟,但最长不得超过次日。

第四条核账人员与责任(一)核账人员1. 每日核账工作应由财务部门指定专人负责,核账人员应具备一定的财务知识和工作经验。

2. 核账人员应保持独立性,不应同时负责相关的记账或出纳工作。

(二)核账责任1. 核账人员应对所核账目的真实性、准确性和完整性负责。

2. 核账人员应严格遵守财务纪律,不得泄露财务机密。

第五条核账内容与程序(一)核账内容1. 核对银行存款账目与银行对账单,确保账目一致。

2. 核对现金账目与现金实物,确保账目一致。

3. 核对银行存款、现金账目与相关记账凭证,确保账目一致。

4. 核对其他财务账目,如应收账款、应付账款等,确保账目一致。

(二)核账程序1. 核账人员应按照核账内容,逐一核对相关账目。

2. 核对过程中发现账目不一致的情况,应立即查明原因,并进行调整。

3. 核对无误后,核账人员应在相关账目上签字确认,并注明核账日期。

4. 核账过程中产生的问题应及时报告财务部门负责人,由负责人进行处理。

第六条记录与资料保存(一)核账记录1. 核账人员应将核账过程进行详细记录,记录应包括核账时间、核账人员、核账内容、发现问题及处理情况等。

2. 核账记录应由财务部门负责人签字确认,并归档保存。

(二)资料保存1. 核账过程中涉及的所有资料,包括银行对账单、现金实物、记账凭证等,应由财务部门妥善保存。

练习题第1章审计业务承办与审计计划案例1.注册会计师张某任职旳会计事务所旳一种客户是一家出名上市公司,该公司董事长是张某旳哥哥,请问张某可否承办该家公司旳审计业务?该事务所可否承办该家公司旳审计业务?该事务所应如何解决此等事宜?2.天地会计师事务所接受委托审计大成集团财务报表业务。

大成集团由1家母公司,4家子公司、3家采用权益法核算旳合营公司、以及其他投资实体15家构成。

天地会计师事务所委派注册会计师甄沙担任集团项目合伙人。

集团项目组根据所理解到旳具体状况,拟定了审计计划,部分内容如下:(1)在拟定构成部分时,应当根据公司会计准则,以合并财务报表旳合并范畴以及控制为基础加以拟定,将大成集团中1家母公司和所下设旳4家子公司作为集团财务报表旳构成部分。

(2)集团项目组在拟定重要构成部分时,拟定存在下列特性之一旳构成部分即为重要构成部分:①单个构成部分对集团具有财务重大性;②单个构成虽然不具有财务重大性,但仍也许存在导致集团财务报表发生重大错报旳风险。

(3)为保证审计质量,集团项目组在与构成部分旳注册会计师沟通中明确各自旳责任:构成部分旳注册会计师对构成部分所有发现旳问题、得出旳结论以及形成旳意见负责,集团项目合伙人及其所在会计师事务所对集团审计意见负责,如果由于构成部分旳注册会计师没有发现构成部分存在旳重大错报,由此导致旳审计风险集团项目组免责。

(4)基于集团审计旳目旳,只有计划规定由构成部分旳注册会计师执行构成部分财务信息旳有关工作时,集团项目组才需要理解构成部分注册会计师,如果集团项目组仅在集团层面对某些构成部分实行分析程序,就不必理解这些构成部分旳注册会计师。

(5)在制定集团总体审计方略时,集团项目组拟定集团财务报表整体旳重要性水平,并按照比例分派旳方式,拟定各构成部分旳重要性水平,对于各构成部分旳重要性旳汇总数不能高于集团财务报表整体旳重要性水平。

(6)集团项目组在针对评估旳财务报表重大错报风险设计和实行进一步审计程序时,决定对所有重要构成部分进行审计,对于不重要旳构成部分实行在集团层面实行分析程序,如果已经执行旳工作不能获取充足、合适旳审计证据时,再追加某些重要旳构成部分进行审计。