tft-lcd产业市场状况分析

- 格式:docx

- 大小:113.86 KB

- 文档页数:5

中国液晶电视现状分析及建议摘要:20世纪人类最伟大的成就之一莫过于电视的发明。

目前大部分国内外电视厂商都将液晶电视列为终端技术产品,液晶电视将成为市场主流。

随着中国经济的发展和人民生活水平的提高,液晶电视作为一款重要的家用电器,在国民经济生产和人们社会生活中扮演的角色也越来越重要。

进入新世纪,中国液晶电视产业呈加速发展态势,取得了令人可喜的成绩。

关键字:液晶电视、发展现状、建议。

正文部分:一、液晶电视概念及其历史液晶显示器,英文通称为LCD(Liquid Crystal Display)。

LCD液晶电视主要采用TFT型的液晶显示面板,其主要的构成包括了,萤光管、导光板、偏光板、滤光板、玻璃基板、配向膜、液晶材料、薄模式晶体管等等。

世界上第一台液晶显示设备出现在20世纪70年代初,被称之为TN-LCD (扭曲向列)液晶显示器。

尽管是单色显示,它仍被推广到了电子表、计算器等领域。

80年代,STN-LCD(超扭曲向列)液晶显示器出现,同时TFT-LCD (薄膜晶体管)液晶显示器技术被研发出来,但液晶技术仍未成熟,难以普及。

80年代末90年代初,日本掌握了STN-LCD及TFT-LCD生产技术,LCD 工业开始高速发展。

2001年10月15日,康佳集团在深圳推出中国第一台自主研制的液晶显示器LC1520。

康佳LC1520从造型、结构、模具开发到硬件、软件设计均由康佳集团自主完成,从而使康佳成为目前中国第一家集液晶显示器的自主开发、生产、销售于一体的企业。

液晶电视属于平板电视大类,液晶电视和等离子电视是目前平板电视市场的两个主流种类。

二、液晶电视的优缺点1、液晶电视的优点:(1)、体积较小,重量轻,轻薄便携。

(2)、分辨率大,清晰度高。

(3)、绿色环保。

液晶电视不存在屏幕闪烁现象,不易造成视觉疲劳。

(4)、耗电量低。

2、缺点(1)、在显示反应速度上,传统显示器由于技术上的优势,反应速度非常好。

LCD的响应时间比较长,因此在动态图像方面的表现不理想。

2024年液晶玻璃基板市场需求分析1. 引言液晶玻璃基板作为液晶显示器的关键组成部分之一,具有高透明度、可塑性强、优良的导电性和热稳定性等优点,因此在电子产品市场中需求量庞大。

本文将着重分析液晶玻璃基板市场需求的现状和未来发展趋势,为企业提供参考和决策支持。

2. 市场需求分析2.1 现状分析当前,随着消费电子产品如智能手机、平板电脑和电视机的普及,液晶玻璃基板市场需求持续增长。

液晶玻璃基板作为这些产品的核心材料之一,对于其性能和质量的要求日益提高。

同时,电子产品的快速更新换代也带动了液晶玻璃基板的市场需求。

2.2 需求驱动因素分析2.2.1 技术进步随着科技的发展,液晶玻璃基板的制造工艺和技术不断改进和更新。

新工艺的应用使得液晶玻璃基板的性能得到大幅提升,同时也促使了液晶玻璃基板市场需求的增长。

2.2.2 消费电子产品的普及随着智能手机、平板电脑和电视机等消费电子产品的普及,这些产品对于显示效果和观看体验的要求越来越高。

液晶玻璃基板作为这些产品的核心部件之一,市场需求直接受益于消费电子产品的普及。

2.2.3 新兴应用的需求增长除了传统的消费电子产品市场,液晶玻璃基板在汽车、电子游戏和虚拟现实等新兴应用领域也有着广阔的市场前景。

这些新兴领域的需求增长也对液晶玻璃基板市场需求产生积极影响。

2.3 发展趋势分析2.3.1 技术升级与创新随着科技的不断进步,液晶玻璃基板的制造工艺和技术将不断升级和创新。

例如,采用更高分辨率的液晶面板和更薄的基板等技术改进将推动市场需求的增长。

2.3.2 新兴市场的崛起随着汽车行业的发展和虚拟现实等新兴领域的兴起,液晶玻璃基板的市场需求有望进一步增加。

特别是在电动汽车和自动驾驶技术的快速发展下,对液晶玻璃基板的市场需求将会得到进一步的提升。

2.3.3 环保要求的提升随着全球环境保护意识的增强,对于液晶玻璃基板制造过程中的环境影响要求也将逐渐提高。

对于环保型液晶玻璃基板的需求将有望增长,从而推动市场需求的变革和发展。

我国显示材料行业分类、技术及产业链分析提示: 1、显示材料行业发展概况显示材料技术作为信息产业的重要组成部分,已在信息技术的1、显示材料行业发展概况显示材料技术作为信息产业的重要组成部分,已在信息技术的发展过程中发挥了重要作用,大到电视机、笔记本,小到手机、平板,都离不开显示材料技术的支持。

随着材料技术的发展,显示技术也从最初的阴极射线管显示技术(CRT)发展到平板显示技术(FPD),平板显示更是延伸出等离子显示(PDP)、液晶显示(LCD)、有机发光二极管显示(OLED)等技术路线,各种触摸显示屏、可弯曲显示屏在数码产品的应用上大放光彩。

显示技术主要分类如下:图:显示技术主要分类参考相关发布的《2018-2023年中国新型显示器市场运营态势与发展趋势分析报告》若从技术的发展路径来看,显示技术的发展大致可以分为三个阶段:第一个阶段:1897年,世界上第一台CRT诞生,实现了电信号向光输出的转换。

随着技术工艺完善,20世纪50年代开始,随着CRT技术大量产业化,黑白CRT电视和彩色CRT电视成为生活中最重要的显示设备。

第二个阶段:20世纪90年代,等离子技术、液晶技术并行。

2000年后,随着液晶技术的完善,其在显示效果、成本等诸多方面均显著超越等离子技术,等离子技术逐步退出市场。

目前液晶技术已是全球最主流的显示技术。

第三个阶段:随着材料技术的发展,OLED技术出现并实现产业化。

2006年之前,OLED面板多为PMOLED面板,主要针对小尺寸显示器件。

2008年诺基亚推出了第一台应用AMOLED显示屏的手机,随后索尼、LG推出小尺寸OLED电视;2010年,三星大举推进AMOLED技术,并在其高端手机中广泛使用AMOLED面板,OLED的商业化进程得到了实质性进展。

显示技术的发展进程如下图所示:图:显示技术的发展进程目前,平板显示(FPD)的主流产品为液晶面板与OLED面板。

其中TFT-LCD 平板作为液晶面板的一种,依靠其具有的工作电压低、功耗小、分辨率高、抗干扰性好、应用范围广等一系列优点,仍为显示产业的主流产品,广泛应于笔记本电脑、桌面显示器、电视、移动通信设备等领域。

Science and Technology &Innovation ┃科技与创新2022年第05期·161·文章编号:2095-6835(2022)05-0161-03国内外液晶技术及相关产业发展现状李庆明(江苏省生产力促进中心,江苏南京210042)摘要:液晶自发现以来被广泛应用于平板显示产业,已经发展到巅峰阶段。

欧美大学有关液晶技术的研究近年来有增无减,其应用则分散于平板显示以外的各个领域,而液晶非显示技术的产业化相对较少。

中国仍然在增加TFT-LCD 生产能力,但几乎没有液晶非显示产业。

液晶科研活动增加了很多,但是从学术研究来讲,这些新增加的科研活动主要集中在非显示领域。

关键词:液晶;平板显示;非显示;相关产业中图分类号:TN929.1文献标志码:ADOI :10.15913/ki.kjycx.2022.05.049虽然液体晶体或液晶材料早在1888年就被发现,但是直到20世纪60年代,当科学工作者发现它可以作为一种显示器件并有望替代笨重又耗电的阴极射线显示管的时候,才引起人们的广泛关注。

如今液晶显示对于大众来讲已经是液晶的代名词,它也从简单的电子手表数字显示发展到智能手机屏、平板电视显示屏,完全融入了现代信息社会。

液晶显示技术已经发展到巅峰阶段,液晶显示产业仅平板显示一项全球年营业额就近1300亿美元,液晶显示产业已完全进入成熟的大规模生产时期。

液晶作为奇特而性能优良的光学材料,可以利用电、热、光、机械、磁等外力控制其光学性能。

除了应用于显示技术之外,它还可以被广泛应用于建筑、通讯、化学生物医疗以及智能电子消费品等许多领域。

事实上液晶技术的研发并没有因为显示技术的成熟而停顿,相反,国内外一直在加大对液晶技术的研发力度。

只是最近十几年液晶技术的应用研究主要转移到智能纤维、智能涂料、光学功能薄膜、基于液晶技术的调光膜、化学与生物化学传感器以及其他液晶光子器件上而已。

和勤天成中国LCD液晶屏行业研究报告陶立力2010-11-25一、LCD液晶屏行业概况(一)LCD液晶屏的概念LCD(Liquid Crystal Display)液晶屏也称液晶面板,为平面超薄的显示设备,它由一定数量的彩色或黑白像素组成,放置于光源或者反射面前方,是液晶显示器的最主要部件。

采用LCD技术制造的显示器相比于CRT (阴极射线管)显示器,具有体积更小、更轻薄、辐射低、功耗低等优点,但价格相比较高。

(二)LCD基本原理LCD的构造是在两片平行的玻璃当中放置液态的晶体,两片玻璃中间有许多垂直和水平的细小电线,透过通电与否来控制杆状水晶分子改变方向,将光线折射出来产生画面。

图表 1 LCD液晶屏结构图来源:资料整理LCD的基本原理就是在两块导电玻璃之间填充液晶材料,利用液晶材料在外界电场发生变化时其可以阻挡或改变通过光线的特性来实现显示。

上下导电玻璃通电时会形成电场,当电压改变时,液晶材料内部分子的排列状况随之发生变化,分子在不同角度下表现出不同的遮光和透光性,形成错落有致的图象。

当在两导电玻璃上加上三元色的滤光层,就可显示彩色图象。

(三)LCD液晶屏主要种类LCD液晶屏的分类方法有多种。

LCD液晶屏通常按大小分为大尺寸、中小尺寸两类。

显示区域对角线长度在10.4英寸以上的称为大尺寸,10.4英寸以下的称为中小尺寸。

不同尺寸的液晶屏应用领域有所不同,大尺寸主要应用于电脑与电视显示器,产品标准化程度较高;中小尺寸LCD液晶屏大多数是非标准化产品,下游应用领域广泛,常见用于手机、MP3、GPS导航仪等产品,按控制方式不同,LCD液晶屏分为被动矩阵式与主动矩阵式两种。

被动矩阵式LCD在亮度及可视角方面受到较大的限制,反应速度也较慢。

由于画面质量方面的问题,使得这种显示设备不利于发展为桌面型显示器,但由于成本低廉的因素,市场上仍有部分的显示器采用被动矩阵式LCD。

被动矩阵式LCD又可分为TN-LCD(Twisted Nematic-LCD,扭曲向列LCD)、STN-LCD(Super TN-LCD,超扭曲向列LCD)和DSTN-LCD(Double layer STN-LCD,双层超扭曲向列LCD)。

和TN技术不同的是,TFT的显示采用“背透式”照射方式——假想的光源路径不是像TN液晶那样从上至下,而是从下向上。

这样的作法是在液晶的背部设置特殊光管,光源照射时通过下偏光板向上透出。

由于上下夹层的电极改成FET电极和共通电极,在FET电极导通时,液晶分子的表现也会发生改变,可以通过遮光和透光来达到显示的目的,响应时间大大提高到80ms左右。

因其具有比TN-LCD更高的对比度和更丰富的色彩,荧屏更新频率也更快,故TFT俗称“真彩”。

相对于DSTN而言,TFT-LCD的主要特点是为每个像素配置一个半导体开关器件。

由于每个像素都可以通过点脉冲直接控制。

因而每个节点都相对独立,并可以进行连续控制。

这样的设计方法不仅提高了显示屏的反应速度,同时也可以精确控制显示灰度,这就是TFT色彩较DSTN更为逼真的原因。

编辑本段应用目前,绝大部分笔记本电脑厂商的产品都采用TFT-LCD。

早期的TFT-LCD 主要用于笔记本电脑的制造。

尽管在当时TFT相对于DSTN具有极大的优势,但是由于技术上的原因,TFT-LCD在响应时间、亮度及可视角度上与传统的CRT显示器还有很大的差距。

加上极低的成品率导致其高昂的价格,使得桌面型的TFT-LCD成为遥不可及的尤物。

不过,随着技术的不断发展,良品率不断提高,加上一些新技术的出现,使得TFT-LCD在响应时间、对比度、亮度、可视角度方面有了很大的进步,拉近了与传统CRT显示器的差距。

如今,大多数主流LCD显示器的响应时间都提高到16ms以下,这些都为LCD走向主流铺平了道路。

LCD的应用市场应该说是潜力巨大。

但就液晶面板生产能力而言,全世界的LCD主要集中在中国台湾、韩国和日本三个主要生产基地。

亚洲是LCD 面板研发及生产制造的中心,而台、日、韩三大产地的发展情况各有不同。

编辑本段主流的TFT面板目前主流的TFT面板有a-Si(非晶硅薄膜晶体管)TFT技术和LTPS TFT (低温多晶硅)TFT技术。

2024年液晶显示面板市场调研报告1. 引言液晶显示面板作为一种重要的显示技术,广泛应用于各种电子设备,如手机、电视、电脑等。

随着科技的发展和人们生活水平的提高,对高质量、高清晰度的显示效果需求不断增加,液晶显示面板市场也迎来了发展的新机遇。

本报告对液晶显示面板市场进行了调研,并总结了市场现状、趋势和影响因素。

2. 市场现状液晶显示面板市场目前正处于快速发展阶段。

根据统计数据显示,全球液晶显示面板市场规模持续增长,市场竞争也日趋激烈。

目前,主要的液晶面板生产厂商主要集中在亚洲地区,如韩国、中国等。

这些公司在技术研发和产品质量方面具有较大优势,占据了相当大的市场份额。

在市场应用方面,液晶显示面板主要用于消费电子产品和工业设备。

其中,手机是液晶面板的主要应用领域,其次是电视和电脑。

随着电子市场的不断扩大,液晶显示面板市场的需求也在不断增长。

然而,液晶显示面板市场也面临一些挑战。

首先,技术更新迭代速度加快,市场竞争压力不断增加。

其次,成本压力和环保要求也在持续增加,对液晶显示面板企业提出了更高的要求。

3. 市场趋势液晶显示面板市场的发展将呈现以下几个趋势:3.1 高分辨率和大尺寸随着高清晰度和大屏幕的需求增加,液晶显示面板将趋向于提高分辨率和尺寸。

高分辨率和大尺寸的显示效果将为用户带来更好的视觉体验,同时也为液晶显示面板制造商提供了更多的商机。

3.2 薄型化和轻量化消费电子产品的轻薄化趋势不断增强,要求液晶显示面板具有更薄、更轻的特点。

因此,制造商正在不断研发新的材料和工艺,以满足市场需求。

薄型化和轻量化的液晶显示面板将有助于提升产品的竞争力。

3.3 柔性显示面板的兴起柔性显示面板作为一种新兴技术,具有弯曲性和折叠性,可以适应各种形状和尺寸的设备。

随着柔性显示面板技术的不断改进和成本的降低,预计未来柔性显示面板将得到更广泛的应用。

4. 影响因素液晶显示面板市场的发展受到多个因素的影响:4.1 技术创新技术创新是液晶显示面板市场发展的重要驱动力。

TFT-LCD产业市场状况分析 、中小尺寸细分市场 2008年,随着手机、数码相机和数码摄像机、数码相框、PND等终端产品市场的快速发 展,对中小尺寸液晶面板需求增长。我们将 10英寸以下的液晶显示面板定义为中小尺寸液 晶面板,包含TN- LCD STN- LCD CSTN- LCD及 TFT— LCD等。根据赛迪顾问统计数据显示, 2008年,中国中小尺寸液晶面板共出货 10.4亿片,同比增长11.8%,出货额达到83.5亿美 元,同比增长4.6%。

|=1岀货呈:亿片+増檢率 图1 2006 — 2008年中国中小尺寸液晶面板出货量规模及增长 数据来源:赛迪顾问 2009 , 01

♦终端应用产品市场的高涨刺激了中小尺寸液晶面板的需求

中小尺寸液晶面板的发展经历了 TN- STN- CSTN- TFT的过程,应用领域非常广泛, TN/STN主要应用于工业仪表、电话机、时钟、定时器、计算器、电子词典等领域, TFT主要

应用于手机、数码相机、车载显示、便携式 DVD游戏机、数码相框、 PND智能家电等领 域。 中小尺寸的主要应用领域是手机,据赛迪顾问统计数据显示, 2008年全球手机出货量 达到了 12.8亿部,数码相框、PND便携式DVD市场也都取得了较大的增长, 终端应用产品 市场的高涨刺激了中小尺寸液晶面板需求的增加。 ♦技术不断升级推动中小尺寸液晶面板产品结构变化

TN/STN技术发展相对成熟,应用领域比较广泛,随着液晶显示技术的不断升级, TFT

技术逐渐占据主流地位,例如在手机领域。进入 3G时代,随着对无线上网、动态影像传输 的普及,人们对手机面板的分辨率、色彩丰富及动态影像的显示能力提出更高的要求, 但是 由于CSTN的反应速度需要 200ms,不适合显示多媒体影像,使得 CSTN在 3G时代的应用受 到了限制。TFT— LCD手机显示屏则具有显示高品质、色彩丰富、反应速度快、动态显像能 力强等优势,在技术上完全可以满足 3G的应用要求,成为手机显示屏的主流技术。其他的 消费电子产品MP3/PMP DC/DV数码相框等也对 TFT-LCD技术的需求增加。 目前,中小尺寸液晶面板的产品结构由 TN/STN显示技术占主导向 TFT显示技术占主导 变化,TFT-LCD成为中小尺寸液晶面板的主流产品。 ♦中小尺寸液晶面板的应用领域不断扩大

2008年,随着消费类电子产品市场规模的不断扩大,中小尺寸液晶面板的应用领域不 断扩展, 导航设备、单反相机和数码相框成为中小尺寸液晶面板的新兴应用领域。 导航设备经过了前期的市场培育, 整体规模不断扩大,成为中小尺寸液晶面板的主要应 用领域之一。消费类单反相机成为市场新的增长点, 市场规模迅速增长,对中小尺寸TFT-LCD 面板需求增加。另外,数码相机和数码摄像机市场的发展,带动了数码相框市场的发展,成 为中小尺寸液晶面板的另一重要应用领域。 ♦大尺寸面板切割趋小使得中小尺寸液晶面板产能增加

2008年,全球大尺寸液晶面板供过于求,价格下降,新一轮供过于求周期的到来,使 液晶面板产业迅速步入低迷。 “减产、降价”已经成为面板行业出现频率最高的词汇。 为节 省成本,面板厂商在大尺寸面板生产线上切割中小尺寸液晶面板。 奇美在其5代液晶面板生产线上切割 7英寸、8.9英寸、12英寸及15.6英寸的液晶面 板;友达在其5代线上切割7英寸、8.9英寸、12英寸、13.3英寸和15.6英寸液晶面板; LGD在其5代线上切割7英寸、8.9英寸和15.6英寸液晶面板;三星在其 5代线上切割8.9 英寸、16英寸、18.4英寸液晶面板。 大尺寸面板切割趋小,使中小尺寸液晶面板产能迅速增加。 ♦中小尺寸液晶面板产业的规模将会不断扩大

随着液晶面板终端应用领域的扩展, 中小尺寸液晶面板的产业呈现向高技术产业递进和 变迁的趋势。TN/STN技术相对比较低端,更多的是应用于仪器仪表、 DVD车载显示屏等领 域,进入3G时代,中小尺寸液晶面板的主要应用领域手机产品对 TFT-LCD面板需求倍增。 2008年奥运会催热了中国的移动电视市场,便携式移动电视产品终端数量增多,对中小尺 寸TFT-LCD面板的需求也随之增长,另外,数码相框、 DC DV移动导航设备市场的需求将 会得到进一步增加,从而带动中小尺寸液晶面板产能释放。 相对于大尺寸液晶面板的生产来说, 中小尺寸液晶面板生产线所需投入相对较少, 技术 门槛也较低。2008年,中国中小尺寸 TFT-LCD面板投资比较活跃, 主要有:上海天马的4.5 代生产线进入正常运营, 这是国内首条具有完全自主知识产权的 TFT-LCD生产线,首期设计 产能为月加工730 mmx 920 mm玻璃基板3.0万张。2008年3月京东方在成都投资的 4.5代 TFT— LCD生产线正式开工建设,最迟将于 2009年9月建成投产。2008年11月,深圳天马 与湖北省科技投资有限公司共同设立的武汉天马微电子有限公司在光谷的 TFT工厂举办了 奠基仪式,是继上海天马设计项目顺利投产之后, 在TFT产业领域的又一次重大举措。 随着 上游厂商的不断参与,中国中小尺寸液晶面板产能将不断扩大。 赛迪顾问基于对中小尺寸液晶面板产业的现状与发展规律的长期研究,预测了

=1出货量:忆片 T-年増氏率 图2 2009 — 2011年中国中小尺寸液晶面板出货量规模预测 二、大尺寸细分市场 2008年由于受全球金融危机的影响,消费需求持续疲软,我国作为 IT产品生产大国, 在这场危机中也深受影响, 笔记本电脑、液晶电视和液晶显示器等终端产品的产量增速明显 下滑,导致大尺寸 TFT-LCD面板的市场增长率也出现了很大的下降。 2008年我国大尺寸 TFT-LCD面板销售量达到 2.15亿片,较2007年增长20.7%,低于2007年30.1%的高增长率。

50% 40% 30% 20% 10% 0%

图1 2005-2008年中国大尺寸TFT-LCD面板市场需求量及增长率 数据来源:赛迪顾问,2008.12

市场出现"淡季不淡,旺季不旺”的局面。 2007年受终端市场强烈需求的影响,液晶 面板市场出现供不应求的局面,面板价格一路高涨,一些面板厂商也纷纷开始扩产。进入 2008年后,由于对下游终端市场持续看好,整机厂商开始不断增加库存,面板需求持续旺 盛,造成淡季不淡的局面。但是进入 6月份以来,美国次贷危机引发全球性的金融危机,形 势愈演愈烈,消费市场需求受到严重压抑, 面板需求量也大幅下滑, 液晶面板价格曾一度逼 近成本价,全球几大面板生产厂商纷纷降低产能,以应对危机。 三大主要应用领域几乎占据整个市场份额。 在大尺寸TFT-LCD面板中,笔记本电脑(NB), 液晶显示器(LCDMonitor )以及液晶电视(LCDTV)为其三大主要应用领域。 2008年中国 这三大领域面板销售量为 2.1亿片,占大尺寸面板总体份额的 98.1%。其他的应用主要集中 在数码相框等新兴产品,所占市场份额较小。 图2 2008年中国大尺寸TFT-LCD面板应用结构 数据来源:赛迪顾问,2008.12

宽屏面板渐成主流。2008年TFT-LCD面板产品结构继续向宽屏转变,这种转变主要受 消费者对多媒体娱乐功能需求的增加, 因为宽屏更利于多媒体效果的显现, 宽屏幕市场流行 程度颇高。因此,面板厂纷纷将产能转向宽屏幕显示器和宽屏笔记本所用的面板, 产品线大 幅增加。 五大面板厂商占据市场主体。 面板产业属于资金、技术密集型产业,进入门槛高, 产业 的垄断程度相对集中。全球前五大面板厂商三星、 LGD友达光电、奇美、中华映管基本占 据了大尺寸TFT-LCD面板市场的绝大部分份额。根据目前的产业发展现状,重点厂商控制市 场主体的局面短期内不会有大的改善。 2008年下半年金融危机对消费市场的影响已经逐渐显现,这种影响在短期内仍旧不会 消失,因此2009年中国大尺寸TFT-LCD面板市场将基本保持供需平衡的局面,增长速度进 一步放缓。从应用结构来看,液晶电视、笔记本电脑和液晶显示器这三大领域仍将几乎占据 整个市场份额;从产品结构来看,大尺寸化、宽屏化的发展趋势不会改变;另外,全球五大 面板厂商依然会占据市场主体。显示

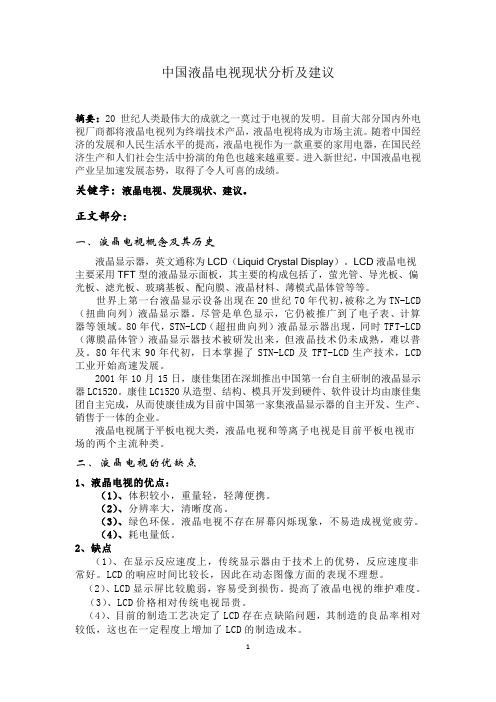

尺寸(英寸) 60以上

60 _ 55 = 50 i 45 2 40 W 35-= 30 i 25 Z 20 i 15: 10-= 5-

TFT-LCD产业尺寸一用途(基础功能)矩阵

中小尺寸

亡口手邙口 口口口口口 ~l I I I 7 1 I I I L

10 1.5

15 17 12

22

60以上 60以上

II MP3 手机 数码 游戏 数码 PMP PND GPS II 便携 1

车载 面板 面板 相机 机面 摄影 MP4 面板 面板 式电 面板 面板 板 机面 面板 子学 板 习产 品 1 1 1 1 1 DVD 数字 笔记 台式 TV 商用 面板 相框 本显 机显 整机 工程

示面 示器 面板 集成 板 面板 系统 大型

用途