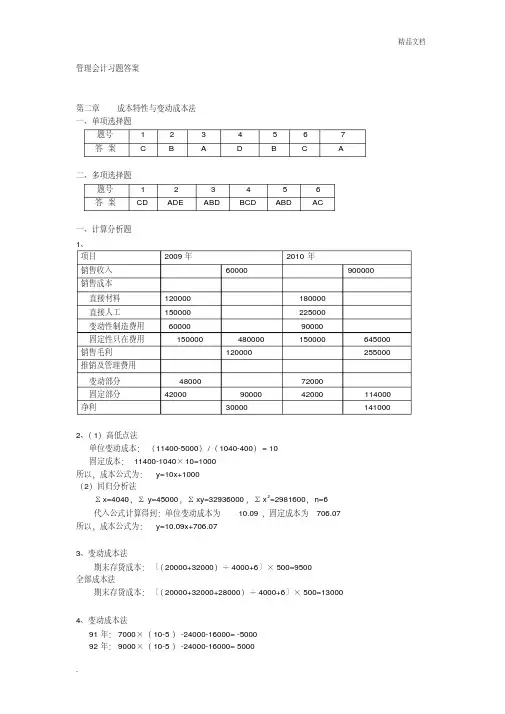

中央财经大学孟焰-第二章习题答案_管理会计学

- 格式:pdf

- 大小:81.34 KB

- 文档页数:8

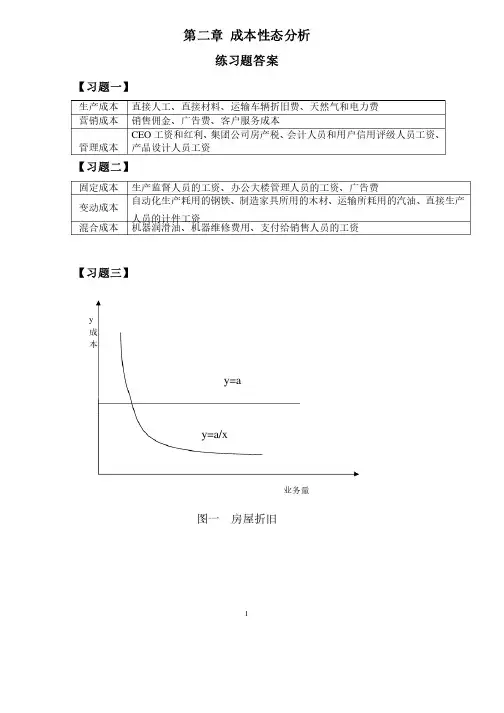

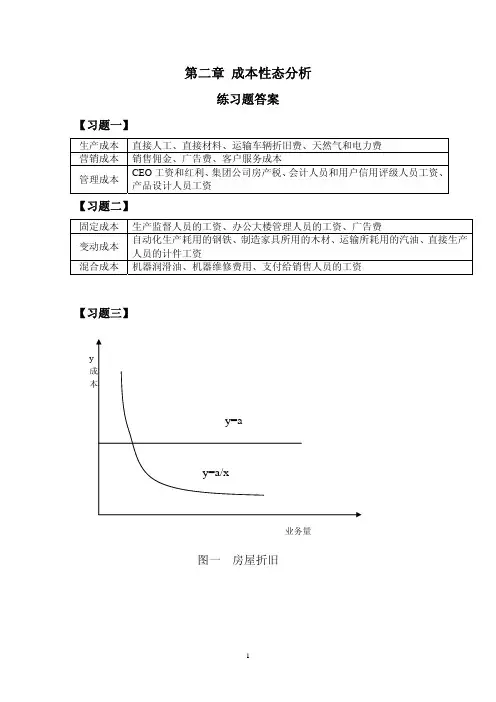

第二章 成本性态分析

练习题答案

【习题一】

【习题二】

固定成本 生产监督人员的工资、办公大楼管理人员的工资、广告费

变动成本 自动化生产耗用的钢铁、制造家具所用的木材、运输所耗用的汽油、直接生产人员的计件工资

混合成本

机器润滑油、机器维修费用、支付给销售人员的工资

【习题三】

图一 房屋折旧

生产成本 直接人工、直接材料、运输车辆折旧费、天然气和电力费 营销成本 销售佣金、广告费、客户服务成本 管理成本

CEO 工资和红利、集团公司房产税、会计人员和用户信用评级人员工资、产品设计人员工资

图二服务收费

图三版税

图四 管理成本

图五

设备折旧

图六劳务收费

图七储存/运输成本

图八 外部加工费

【习题四】

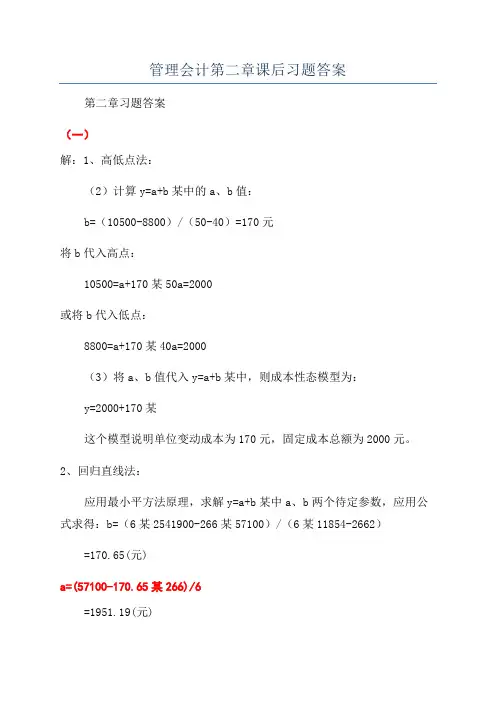

1.高低点法

根据题目图表绘制如下高低点摘要表 摘要 高点(7月)低点(4月)差额 产量(x ) 28件 16件 12件 混合成本(y ) 8200元 5200元 3000元所以300025012

y b x Δ=

==Δ(元) 将b 值带入高点混合成本公式,可求得固定成本

8200250281200a y bx =−=−×=高高(元)

混合成本公式为1200250y x =+

2.布点图法

根据表中数据绘出如上坐标图。

直线与纵轴的交点坐标就是混合成本中的固定成本(a ),根据目测为1600元。

此时,在图上任取一点,令x=18,则此时y=6000,代入公式计算得,

60001600244.4418

y a b x −−===

所以,混合成本公式为y=1600+244.44x

3. 回归直线法

月份 产量(件) 混合成本(元)xy

2x

1 18 6000 108000 324

2 20 6600 132000 400

3 19 6500 123500 361

4 16 5200 83200 256

5 22 7000 154000 484

6 25 7900 197500 625

7 2

8 8200 229600 784 8 21 6800

142800

441

N=8 x =∑169 y =∑54200

xy =∑

1170600

2x =∑

3675

2228117060016954200244.34()83675169

n xy x y b n x x −×−×===−×−∑∑∑∑∑ 54200244.341691613.358

y b x a n

−−×===∑∑

所以混合成本的公式为y=1613.35+244.34x 【习题五】

解:总成本公式为y=a+bx ;根据题意可知该公司去年12月发生总成本y=240000元;直接人工x=20000元;固定成本a=60000元 带入总成本公式可得24000060000920000

y a b x −−=

== 所以总成本公式为y=60000+9x

由于在一定范围内固定成本不变,所以明年第一季度三个月各月的总成本可由上述公式预计求得:

160000916000204000y =+×= 260000914000186000y =+×= 360000930000330000y =+×=。