审计准备审前调查记录

- 格式:docx

- 大小:641.48 KB

- 文档页数:2

重庆市审计局常用审计文书格式附件1:审前调查记录附件2:实施方案及其审查流程表附件3:承诺书附件4:审计取证记录附件5:审计日记附件6:审计工作底稿附件7:审计工作底稿汇总表附件8:审计日记检查表附件9:审计报告附件10:审计报告征求意见书附件11:审计组关于被审计单位意见的说明附件12:审计决定书附件13:审计决定执行情况回单附件14:审计文书送达回证附件1审前调查记录第页共页附件2******(审计项目名称)实施方案一、编制依据根据《中华人民共和国审计法》和重庆市审计局年度工作计划安排,结合审前调查情况,制定本实施方案。

二、被审计单位(对象)基本情况主要包括以下情况:(一)经济性质、管理体制、机构设置、人员编制情况;(二)财政、财务隶属关系或者国有资产监督管理关系;(三)职责范围或者经营范围;(四)财务会计机构及其工作情况;(五)相关的内部控制及其执行情况;(六)重大会计政策选用及变动情况;(七)以往接受审计情况;(八)其他需要了解的情况。

三、审计目标四、重要性的确定和审计风险的评估五、审计范围六、审计内容和重点审计实施方案审核流程表承诺书重庆市审计局:本单位按照《中华人民共和国审计法》第三十一条、第三十二条、第三十三条、《中华人民共和国会计法》第三条、第三十五条的规定,愿与你局配合,按照要求提供与审计事项有关的财政财务收支、会计资料和相关情况。

并根据你局《重庆市审计局关于******的审计通知》(***〔***〕***号)的要求进行自查。

自查报告已全部反映了本单位认为违反财政法规的事项。

对难以明确和应揭示的事项(如未决诉讼、银行开户等)亦在自查报告中陈述,并确信不存在遗漏。

本单位对所提供资料和情况的真实性和完整性负责,并愿意承担违背承诺引起的一切法律责任。

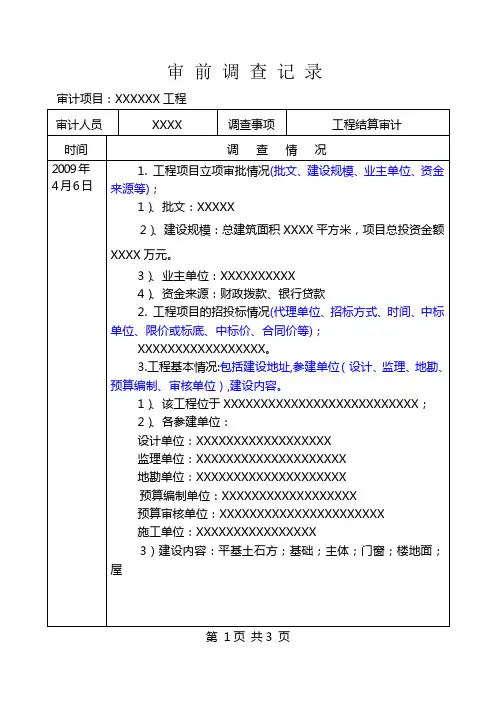

附件:1.提供资料清单2.自查报告法定代表人:财务主管:(单位盖章)年月日审计取证记录审计日记审计工作底稿审计工作底稿汇总表第页,共页审计日记检查表附件9重庆市审计局审计报告渝审报〔****〕**号被审计单位:* * * * * *审计项目:* * * * * *审计为了加强******(简要审计目标),根据《中华人民共和国审计法》第***条的规定(经济责任审计报告增加***交办审计事项通知书的要求),我局自****年*月*日至*月*日对***(被审计单位名称,审计范围、方法。

审前调查的步骤有哪些开展审前调查,是加强审计质量控制、防范审计风险的关键环节和重要措施之⼀。

审前调查从⼴义上讲包括审计机构项⽬计划阶段的审前调查和审计组项⽬准备阶段的审前调查两层涵义。

本⽂试就审计组项⽬准备阶段的审前调查的内容、⽅法和步骤作些探讨。

⼀、审前调查的内容审前调查的内容包括被审计单位的内外两⽅⾯情况。

外部情况有:被审计单位所处的经济环境、法律环境和⾏业地区环境等,内部情况有:被审计单位的组织经营情况、财务会计及内部控制情况等,具体包括以下⼏个⽅⾯的内容:1、调查被审计单位所处的经济环境。

如宏观经济形势对被审计单位产⽣的影响,政策因素对被审计单位产⽣的影响和政府对被审计单位限制性规定等,主要考虑国家产业政策调整,对某些⾏业进⾏扶持,财税⾦融政策的优惠等。

2、调查被审计单位所处的法律环境。

包括与被审计事项有关的法律、法规、规章、政策和其他规范性⽂件等,主要考虑开展对被审计单位的合法合规性检查的内容和重点。

3、调查被审计单位所处的⾏业地区环境。

如⾏业的现状和发展趋势,⾏业地区的主要经济指标和统计数据,⾏业地区运⽤的法规,特定的会计规定和惯例等。

4、调查被审计单位的组织经营情况。

包括被审计单位的经济性质、管理体制、机构设置、⼈员编制情况,职责范围或者经营范围情况,财政财务⾪属关系和国有资产监督管理关系,被审计单位涉及经济活动的业务开展情况等。

5、调查被审计单位的财务会计及内部控制情况。

包括财务会计机构及其⼯作情况,相关的内部控制及其执⾏情况,重⼤会计政策的选⽤及变动情况,银⾏帐号及重要财务收据,重⼤决策及相关的会议记录、合同、协议、⽂件等。

6、其他需要调查的情况。

包括以前年度审计或其他监管部门的检查情况以及有关帐外资产负债收⽀等。

⼆、审前调查的⽅法审前调查的⽅法可以采⽤审阅调查法、问卷调查法、访谈调查法、观察调查法、分析调查法和重点调查法等。

1、审阅调查法。

是通过对书⾯资料进⾏审查、阅读⽽取得证据的⼀种⽅法。

深入开展审前调查,提高审计质量

熊泽军

【期刊名称】《现代商业》

【年(卷),期】2012(000)036

【摘要】审前调查作为质量控制系统中一个重要基础环节,是项目实施的前提和基础,也是提高审计质量的关键环节和重要措施,对防范和控制审计风险起着重要作用。

通过审前调查确定审计重点,明确审计内容、范围和方式,为制订审计实施方案和现

场审计提供客观参考依据。

本文就目前审前调查工作中存在的问题及成因进行分析,提出改进措施及方法,从而达到提升审计质量的目的。

【总页数】2页(P210-211)

【作者】熊泽军

【作者单位】中国石油审计服务中心,北京100009

【正文语种】中文

【中图分类】F239.1

【相关文献】

1.论审前调查对提高审计效率与质量的重要性 [J], 吴畏

2.审前调查是确保审计质量的第一道工序 [J], 熊宜政;汉京玲

3.严管理高质量增效益馆陶县深入开展“审计质量效益年”活动 [J], 罗爱源;

穆宪河;

4.我省各地深入开展“审计质量年”活动 [J], ;

5.做好审前调查,提高内审质量 [J], 李涛

因版权原因,仅展示原文概要,查看原文内容请购买。