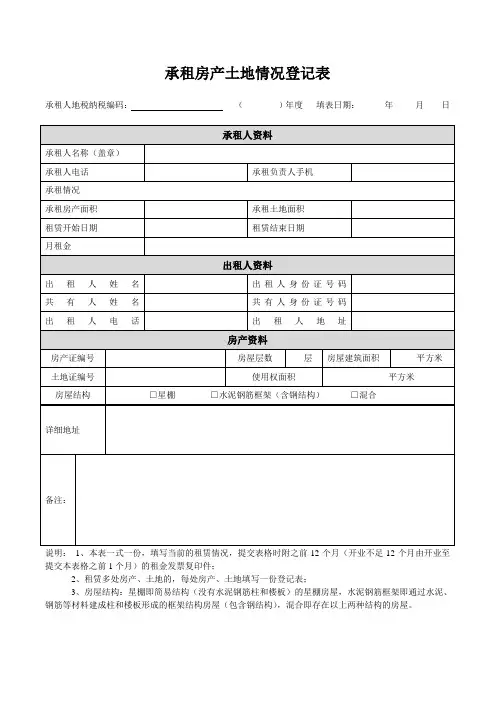

产权证书号:有房屋产权证书或土地使用权证登记必须填写, 若无有效途径取得房屋面积的,可不填写。

房屋坐落地:必填,没有房屋产权证书的,按房屋实际坐落地填写。

未取得房屋、土地权证的,应按实际房屋原值和面积及土地占用面积填列。

房产面积:按房屋产权证书登记的面积填写。

没有房屋产权证书的,按建筑合同或者审计报告上的面积填写。

房产原值:填写按现行房产税有关规定应计入财务账簿“固定资产”科目中的房屋(含单独核算的与房屋不可分割的附属设备设施)原价,对账簿中记载房产原值明显不合理、按规定经税务机关调整的,填写税务机关评定后的价值。

免税房产原值:不能大于自有房产原值出租房产原值:不能大于自有房产原值承租方名称、出租方名称:真实名称,不得少于两个汉字,与证件号码完全对应证件名称;法人承租填写“全国组织机构统一代码证”;自然人承租应填写身份证证件号码:证件类型为身份证,号码必须为对应出租方或承租方真实身份证号码;证件种类为组织机构代码,必须为9位且真实组织机构代码,与名称对应联系电话:真实准确,为8位固定电话或11位移动电话地址:必填,四个汉字以上关联关系:“出租房产明细表”中的“年租金”之和与“房产信息”中“年租金”必须相等“出租房产明细表”中“合同租金总额”和“年租金收入”都为零的出租房产原值(面积)合计数,应等于“房产信息”中“无偿出租房产原值(面积)”。

“出租房产明细表”中“合同租金总额”不为零的出租房产原值(面积)合计数,应等于“房产信息”中“有偿出租房产原值(面积)”。

“承租房产明细表”中“合同租金总额”和“年租金支出”=0,其承租房产价值(面积)的合计数应等于“房产信息”中“无偿承租房产原值(面积)”“土地使用税税源登记表”中:“自有面积”减去“条例规定免税面积”减去“承租方纳税面积”加上“租入土地面税_应税面积”应等于“应税土地面积”。

“土地使用税税源登记表”中“应税土地面积”减去“政策规定减免面积小计”等于“计税土地面积”“土地使用税税源登记表”中“土地等级”应在本市范围内,且“单位面积税额”应等于“土地等级”相应的税率;“土地使用税税源登记表”中 “自有面积”和“租入土地面积_小计”不得同时=0;且 土地使用税登记表中“租入土地面积_小计" 的合计数 应等于承租土地明细表中"承租面积" 的合计数; 土地使用税登记表中“租入土地面积_应税面积" 的合计于“承租土地明细表”中"承租方应税面积" 的合计数。